背景介绍

债务之下,必有老赖。在我们这个有着“人死债不死”传统的中国社会下,对老赖的谴责和围堵在道德上具有天然的正义性,在今年的两会上,甚至有部分代表提议“降低恶意失信人员(即老赖)的入刑门槛”。

在舆论对老赖的永不停歇的声讨中,个人破产制度悄然到来,今年3月1日,《深圳经济特区个人破产条例》开始正式得到实施,这是国内第一部个人破产法规。同一天,深圳市事务管理署在深圳市司法局挂牌,这一天,国内各大资深老赖肯定在暗自庆幸:终于扛过冬天,我们的春天就要来了。“老赖”人群基数庞大,国家不能把债务人逼死,个人破产出现了,我们可以解除债务,恢复自由之身了,没准以后可以通过这样再捞一票。笔者被这种想法震惊到了,说他们是法盲还不信,说实在的,个人破产法不仅不是负债人的春天,甚至有可能是一把达摩克利斯之剑,why?且看笔者在文章中娓娓道来。

1、个人破产在我国构建的进程

个人破产是指自然人作为债务人,其债务到期无力清偿时,法院应依法宣告其破产,将其全部财产向所有债权人清偿、转让,确定双方在破产过程中相互之间的权利义务的法律制度。

个人破产制度是为那些过度负债、深陷财务困境的个人提供一个合法有效的途径使其摆脱此种“泥淖之地”,使得那些“诚实但不幸”或“诚实但不慎”的债务人获得在经济上“重生”的法律保障。

看到这里是不是很熟悉,没错,率先在深圳经济特区施行的个人破产条例,在某种程度上来说,是国内企业破产制度的延伸和完善。

2007年6月1日起,我国开始正式施行《中华人民共和国企业破产法》,适用对象是“法人”,这是中国政府随着改革开放后社会主义市场经济体制的建立、商品经济的发展,针对日渐增多的企业破产事实量体裁衣的法规。

长久以来,个人破产相关制度的缺失,很大程度上来自于债主的反对。“欠债还钱,天经地义”、“人死债不烂”的思维在我国国民的思想中根深蒂固,所以对于债主们而言,个人破产意味着债务得不到全额赔偿,自然难以接受。但是反过来思考,即使没有个人破产制度,债权人的债权也同样可能得不到完全的清偿,与其把欠债的逼到穷途末路,不如让他申请个人破产,通过各种司法手段,最大限度保障债权人的利益,这对于债主来说,这也是不幸中的一点点小幸运。同样,对于债务人来说,如果没有个人破产,其中大部分将一生背负巨额债务,东躲西藏,甚至破罐子破摔,走上违法犯罪的道路,比起这种被完全毁掉的人生,债务人肯定愿意在免责考察期的几年时间里解决债务问题。所以在此背景下,2019年7月,国家发改委会同13个部门联合印发《加快完善市场主体退出制度改革方案》,提出分步推进、建立自然人破产制度;2020年8月26日深圳市第六届人民代表大会常务委员会通过了《深圳经济特区个人破产条例》。

2、破产制度能拯救谁?

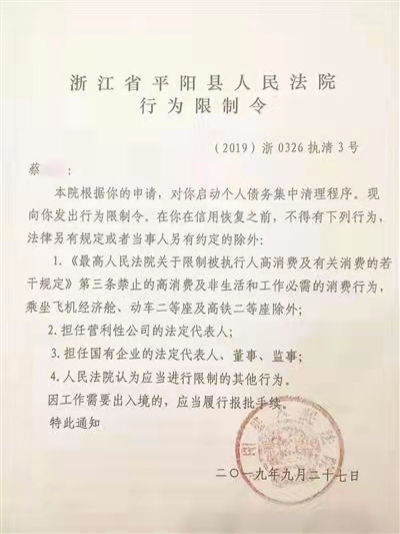

2019年7月,温州法院先行先试了“个人债务集中清理”的制度,国内“个人破产第一案”,是浙江温州的一位股东:蔡某是温州一家机械厂的股东,由于为该厂的债务提供担保,机械厂破产后,债主们把蔡某告上了法庭,经统计,蔡某负债达214万元。法院调解,取得了债权人的谅解,最终在18个月内一次性偿还金额3.2万多元,占此前总负债的1.5%。这个案子被称为影子破产,因为有实无名。

(当地法院对蔡某签发的限制消费令)

但是,我们需要注意的是:个人破产不仅适用于企业主,同样也适用于那些在日常消费中陷入各种贷款而无法自拔的普通人。因为在现代人们的生活方式中,小到网购一份特产、一个电子用品都选择分期付款,中到开网店、买房买车贷款,大到企业并购贷款,负债已经成为人们生活中不可或缺的一部分。整个社会通过适当举债来开展生产经营活动和生活,已经是很普遍的现象,同时也不可避免的带来了负债不能清偿的问题。

但是无论是企业主还是消费者,申请个人破产必须是“诚实而不幸”的。在个人破产条例的第一条就开宗明义写到,制定本条例的目的之一是“促进诚信债务人经济再生”,但对于何谓“诚信债务人”,《条例》未给出明确定义,而是在第九十八条通过反向举例的方式列出各种不诚信的的情形或者行为,若与之相符,则相关债务人不得通过《条例》的规定被法院裁定豁免其未清偿的债务,所以在这里请各位“老赖”注意了,你们首先必须得是“诚实而不幸”的人,所以想要金蝉脱壳的老赖们,在具有专业识别能力的管理人和债主面前,可能就没有那么容易蒙混过关了。另外,从具体规定中我们可以得发现,债务人想要申请个人破产需要生活在深圳(不要求深圳户籍)、连续缴纳三年社保,并且是基于日常生活发生的举债不能偿,不包括超出消费能力的的奢侈消费以及赌博等违法行为。在满足以上种种条件之后,负债人才有机会申请个人破产,在度过三年(或者五年)的免责考察期后,才能免除还不起的高额债务。

3、个人破产,夫妻共同财产制是否也要破产?

这个是笔者在实务中发现大家最关心的问题,所以笔者经过思考后发表自己的一些浅见,以供各位读者参考。个人破产制度中,申请破产的前提是 “资不抵债”。而我国实行的是法定夫妻共同财产制,那么当夫妻一方因资不抵债启动破产程序后,属于破产人的财产,包括但不限于房屋、股权、存款等均应用于偿债,这时配偶一方可能被迫需要在不解除婚姻关系的情况下对夫妻共同财产予以分割,以免受牵连。

但在《中华人民共和国民法典》等现有法律框架内,不解除婚姻关系的前提下,法律允许分割夫妻共同财产的有以下几种情形:1、一方有隐藏、转移、变卖、毁损、挥霍夫妻共同财产或者伪造夫妻共同债务等严重损害夫妻共同财产利益的行为;2、一方负有法定扶养义务的人患重大疾病需要医治,另一方不同意支付相关医疗费用”,由此可见可见并不包括个人破产情形。

此时,配偶一方只能通过离婚分割夫妻共同财产才能隔离破产对其的不利影响,若此则意味着一个家庭的分崩离析,也必然影响着社会的和谐稳定,这显然也不是个人破产制度实行中想看到的局面。

另外,破产程序启动后,夫妻之间是否仍然为共有财产制,若为仍是共同财产制,当债务人配偶购置资产时,那么对破产人的“消费限制”规定很可能会形同虚设。因此,是否需要将“个人破产”纳入夫妻共同财产法定分割情形?以及该如何在破产时划定家庭资产和个人资产的界限,这是需要我们思考的。

结语

法律是人们有意志、有意识地为特定目的的实现而制定的。个人破产法律制度作为一种经济社会中的市场退出机制,对于优化我国社会经济环境具有重要的意义。个人破产制度的建立体现了国家对市场主体合法有序退出问题的重视,有益于补齐市场经济运行短板。个人破产制度在救济债务人的同时保护债权人利益,通过清理债务,从而赋予诚实但不幸的债务人以重生的机会,保障债权人能够得到公平有序地清偿,进而也可助力法院解决当前执行难的问题,促进司法有效运转,最终可以保护社会利益,促进社会主义市场经济良好平稳有序地运行。

债务之下,必有老赖。在我们这个有着“人死债不死”传统的中国社会下,对老赖的谴责和围堵在道德上具有天然的正义性,在今年的两会上,甚至有部分代表提议“降低恶意失信人员(即老赖)的入刑门槛”。

在舆论对老赖的永不停歇的声讨中,个人破产制度悄然到来,今年3月1日,《深圳经济特区个人破产条例》开始正式得到实施,这是国内第一部个人破产法规。同一天,深圳市事务管理署在深圳市司法局挂牌,这一天,国内各大资深老赖肯定在暗自庆幸:终于扛过冬天,我们的春天就要来了。“老赖”人群基数庞大,国家不能把债务人逼死,个人破产出现了,我们可以解除债务,恢复自由之身了,没准以后可以通过这样再捞一票。笔者被这种想法震惊到了,说他们是法盲还不信,说实在的,个人破产法不仅不是负债人的春天,甚至有可能是一把达摩克利斯之剑,why?且看笔者在文章中娓娓道来。

1、个人破产在我国构建的进程

个人破产是指自然人作为债务人,其债务到期无力清偿时,法院应依法宣告其破产,将其全部财产向所有债权人清偿、转让,确定双方在破产过程中相互之间的权利义务的法律制度。

个人破产制度是为那些过度负债、深陷财务困境的个人提供一个合法有效的途径使其摆脱此种“泥淖之地”,使得那些“诚实但不幸”或“诚实但不慎”的债务人获得在经济上“重生”的法律保障。

看到这里是不是很熟悉,没错,率先在深圳经济特区施行的个人破产条例,在某种程度上来说,是国内企业破产制度的延伸和完善。

2007年6月1日起,我国开始正式施行《中华人民共和国企业破产法》,适用对象是“法人”,这是中国政府随着改革开放后社会主义市场经济体制的建立、商品经济的发展,针对日渐增多的企业破产事实量体裁衣的法规。

长久以来,个人破产相关制度的缺失,很大程度上来自于债主的反对。“欠债还钱,天经地义”、“人死债不烂”的思维在我国国民的思想中根深蒂固,所以对于债主们而言,个人破产意味着债务得不到全额赔偿,自然难以接受。但是反过来思考,即使没有个人破产制度,债权人的债权也同样可能得不到完全的清偿,与其把欠债的逼到穷途末路,不如让他申请个人破产,通过各种司法手段,最大限度保障债权人的利益,这对于债主来说,这也是不幸中的一点点小幸运。同样,对于债务人来说,如果没有个人破产,其中大部分将一生背负巨额债务,东躲西藏,甚至破罐子破摔,走上违法犯罪的道路,比起这种被完全毁掉的人生,债务人肯定愿意在免责考察期的几年时间里解决债务问题。所以在此背景下,2019年7月,国家发改委会同13个部门联合印发《加快完善市场主体退出制度改革方案》,提出分步推进、建立自然人破产制度;2020年8月26日深圳市第六届人民代表大会常务委员会通过了《深圳经济特区个人破产条例》。

2、破产制度能拯救谁?

2019年7月,温州法院先行先试了“个人债务集中清理”的制度,国内“个人破产第一案”,是浙江温州的一位股东:蔡某是温州一家机械厂的股东,由于为该厂的债务提供担保,机械厂破产后,债主们把蔡某告上了法庭,经统计,蔡某负债达214万元。法院调解,取得了债权人的谅解,最终在18个月内一次性偿还金额3.2万多元,占此前总负债的1.5%。这个案子被称为影子破产,因为有实无名。

(当地法院对蔡某签发的限制消费令)

但是,我们需要注意的是:个人破产不仅适用于企业主,同样也适用于那些在日常消费中陷入各种贷款而无法自拔的普通人。因为在现代人们的生活方式中,小到网购一份特产、一个电子用品都选择分期付款,中到开网店、买房买车贷款,大到企业并购贷款,负债已经成为人们生活中不可或缺的一部分。整个社会通过适当举债来开展生产经营活动和生活,已经是很普遍的现象,同时也不可避免的带来了负债不能清偿的问题。

但是无论是企业主还是消费者,申请个人破产必须是“诚实而不幸”的。在个人破产条例的第一条就开宗明义写到,制定本条例的目的之一是“促进诚信债务人经济再生”,但对于何谓“诚信债务人”,《条例》未给出明确定义,而是在第九十八条通过反向举例的方式列出各种不诚信的的情形或者行为,若与之相符,则相关债务人不得通过《条例》的规定被法院裁定豁免其未清偿的债务,所以在这里请各位“老赖”注意了,你们首先必须得是“诚实而不幸”的人,所以想要金蝉脱壳的老赖们,在具有专业识别能力的管理人和债主面前,可能就没有那么容易蒙混过关了。另外,从具体规定中我们可以得发现,债务人想要申请个人破产需要生活在深圳(不要求深圳户籍)、连续缴纳三年社保,并且是基于日常生活发生的举债不能偿,不包括超出消费能力的的奢侈消费以及赌博等违法行为。在满足以上种种条件之后,负债人才有机会申请个人破产,在度过三年(或者五年)的免责考察期后,才能免除还不起的高额债务。

3、个人破产,夫妻共同财产制是否也要破产?

这个是笔者在实务中发现大家最关心的问题,所以笔者经过思考后发表自己的一些浅见,以供各位读者参考。个人破产制度中,申请破产的前提是 “资不抵债”。而我国实行的是法定夫妻共同财产制,那么当夫妻一方因资不抵债启动破产程序后,属于破产人的财产,包括但不限于房屋、股权、存款等均应用于偿债,这时配偶一方可能被迫需要在不解除婚姻关系的情况下对夫妻共同财产予以分割,以免受牵连。

但在《中华人民共和国民法典》等现有法律框架内,不解除婚姻关系的前提下,法律允许分割夫妻共同财产的有以下几种情形:1、一方有隐藏、转移、变卖、毁损、挥霍夫妻共同财产或者伪造夫妻共同债务等严重损害夫妻共同财产利益的行为;2、一方负有法定扶养义务的人患重大疾病需要医治,另一方不同意支付相关医疗费用”,由此可见可见并不包括个人破产情形。

此时,配偶一方只能通过离婚分割夫妻共同财产才能隔离破产对其的不利影响,若此则意味着一个家庭的分崩离析,也必然影响着社会的和谐稳定,这显然也不是个人破产制度实行中想看到的局面。

另外,破产程序启动后,夫妻之间是否仍然为共有财产制,若为仍是共同财产制,当债务人配偶购置资产时,那么对破产人的“消费限制”规定很可能会形同虚设。因此,是否需要将“个人破产”纳入夫妻共同财产法定分割情形?以及该如何在破产时划定家庭资产和个人资产的界限,这是需要我们思考的。

结语

法律是人们有意志、有意识地为特定目的的实现而制定的。个人破产法律制度作为一种经济社会中的市场退出机制,对于优化我国社会经济环境具有重要的意义。个人破产制度的建立体现了国家对市场主体合法有序退出问题的重视,有益于补齐市场经济运行短板。个人破产制度在救济债务人的同时保护债权人利益,通过清理债务,从而赋予诚实但不幸的债务人以重生的机会,保障债权人能够得到公平有序地清偿,进而也可助力法院解决当前执行难的问题,促进司法有效运转,最终可以保护社会利益,促进社会主义市场经济良好平稳有序地运行。