文中将2020年8月20日实施的《关于审理民间借贷案件适用法律若干问题的规定》简称为《新规》,将2015年9月1日实施的《关于审理民间借贷案件适用法律若干问题的规定》简称为《旧规》。

关于未约定借期内利率和逾期利率时的逾期还款责任,《旧规》规定“按照年息6%支付资金占用利息”,《新规》变更为“承担逾期还款违约责任”,不再直接适用“年息6%”,这种变化对出借人主张逾期还款责任有何种影响?本文主要解决这一问题。

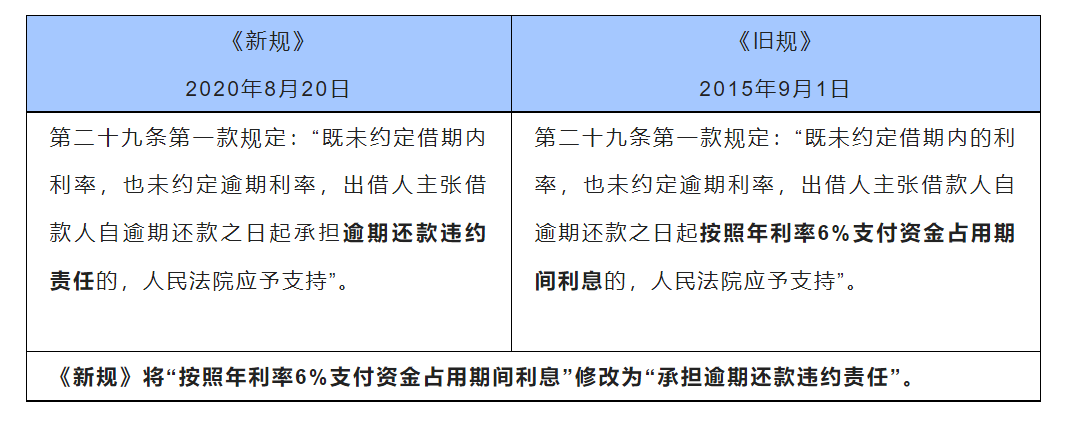

一、新规、旧规对逾期还款责任的变化情况

因此,根据《新规》即使未约定借期内利率和逾期利率,出借人仍然可以主张逾期还款违约责任。

二、新规发布后,逾期还款的“违约责任”到底是多少?

新规第二十九条第一款规定的“逾期还款违约责任”到底是多少?单纯从新规来看,是无明确数字的,应结合《合同法》、《旧规》的宗旨和最高人民法院此前发布的关于逾期还款责任的相关文件综合判断。

《旧规》规定“按照年息6%”标准承担逾期还款责任,实际是参考了《中国人民银行关于人民币贷款利率有关问题的通知》第三条“ 逾期贷款(借款人未按合同约定日期还款的借款)罚息利率……在贷款利率水平上加收30%-50%”的规定。

鉴于《新规》将一年期贷款市场报价利率作为利息的参照依据,根据以往司法文件观点和立法趋势,现可参照一年期贷款市场报价利率上浮30%—50%作为逾期还款违约责任的标准。

具体计算方式如下

逾期还款违约责任=合同订立时一年期贷款市场报价利率*(1+30%/50%)÷360天*逾期还款天数一年期贷款市场报价利率如何确定和查询可参照

三、“逾期还款之日”如何确定?

约定了借款期限的,借款到期日次日为逾期还款日起算点;未约定借款期限的,出借人可随时要求还款,通知应还款日的次日为逾期还款日起算点。通知方式可以为电话录音、短信、微信、邮件、邮寄或当场书面通知加借款人签收。

四、如何在借条或借款合同中提前约定“逾期还款违约责任”条款?

根据《新规》,只要约定了逾期还款利率,均予以支持和保护。所以可以在签署借条或借款合同时添加以下条款,以便于逾期还款时确定违约责任计算标准。具体为:“借款人逾期还款的,应按逾期还款金额为基数,按照合同订立时一年期贷款市场报价利率的四倍计算逾期利息至实际给付之日止。”该条内容为司法保护的最高违约责任标准。

综上,《新规》发布后,在没有约定利息的情况下,可参照一年期贷款市场报价利率上浮30%—50%主张逾期还款违约责任。为维护出借人合法权益,建议提前在借条和借款合同中约定逾期还款利息的标准,最高可为一年期贷款市场报价利率的四倍。

未约定借期内利率和逾期利率,出借人如何主张逾期还款责任?

作者:杨宇燕来源:元仁律师

文中将2020年8月20日实施的《关于审理民间借贷案件适用法律若干问题的规定》简称为《新规》,将2015年9月1日实施的《关于审理民间借贷案件适用法律若干问题的规定》简称为《旧规》。