本文提要:2022年11月11日,全球第二大加密货币交易所 FTX Trading Ltd. 根据《破产法》第11 章向特拉华州破产法院提交了救济申请,这在加密货币圈的影响力堪比此前的安然事件和雷曼破产事件。从这起事件中,我们看到了美国破产法如何对相关企业起到规制和保护作用;同时,也看得到中国破产法对美国破产法有借鉴的影子。

在申请破产保护的报道中,我们频繁地看到“Chapter 11”这样的字眼。“Chapter 11”是指美国《破产法》第十一章,该章的条文规定,就是要给债务企业一次重整和暂缓还债的机会,提高其复活的可能性。与其说《破产法》第十一章是法律条文,不如说是一个受法律认可的企业保护机制。

FTX破产文件

FTX重组过程需要多久?债务人能收回多少资金?

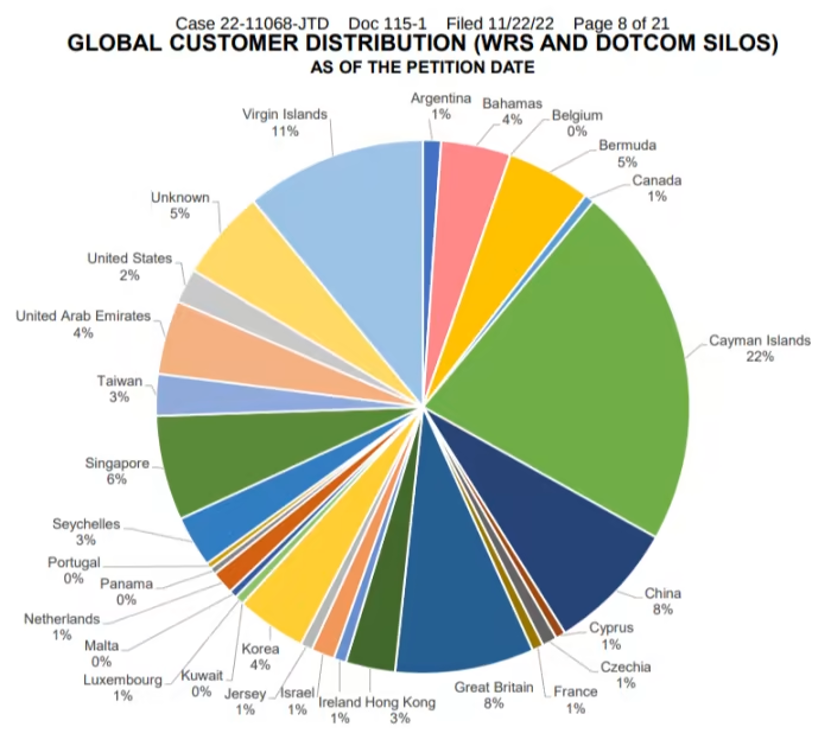

从之前的Voyager Digital和Celsius Network,到现在FTX,今年以来加密企业暴雷不断。而此次FTX作为有史以来规模最大的加密破产案,根据其提交的破产文件申请显示,FTX潜在的债权人可能超过100万人,FTX及包括Alameda在内的关联公司的负债资产估值在100亿至500亿美元之间。

对于破产企业而言,一旦陷入无清偿能力的状态后,其面临的主要问题是选择何种破产程序来解决债权债务的问题。一般而言,这些企业基本会在美国破产法第7章和第11章进行选择,即清算和重组之间进行。

第11章允许企业重组并通过剥离债务、未到期租赁等方式持续经营,即委托人被允许继续进行日常运作,即使新创建的破产财产和占有债务人对债权人负有信托责任。相比第11章,第7章则属于清算章,这意味着企业将不再继续经营。

四面楚歌的FTX选择了第11章破产保护,根据第11章规定,一旦破产重整程序开始,债务人就拥有120天的“保护期”,其中体量巨大、情况复杂的企业这一期限还可以被延长至18-20个月。也就是说,在此期间债权人不能强制执行债务要求或对任何证券或抵押品强制执行权利。

与银行存款不同,FTX 等加密平台上的客户账户不受联邦存款保险公司的保护。美国政府不会像传统银行倒闭时那样介入以弥补客户存款,因此客户将不得不依赖破产程序,需要等待破产法庭确定他们能收回多少。因此,法庭的关键问题之一是:客户是否拥有他们存入的加密货币,或者它是否是 FTX 的财产?

这个问题几乎没有法律先例。在最近的加密货币破产案中,Celsius Network 和 Voyager Digital 都声称他们拥有其平台上的所有加密货币。这意味着加密货币将与破产公司的所有资产汇集在一起,并分配给所有债权人。在这种情况下,客户将拥有优先级相对较低的所谓无担保债权。

然而,加密货币是个新领域,且对其没有明确的监管,究竟定义为商品还是货币,或是两者的混合体还未曾可知。跟雷曼兄弟作一个比较,其一家基于房地产泡沫破灭而倒闭的金融机构,与加密货币领域截然不同。这意味着,FTX的索赔时间将更长,而资产的赔付比例因加密货币的波动而有较大的变化。

中国大陆和英国并列为FTX债权人的最高份额——8%。

信源:Financial Times

一旦重组失败,谁先获得赔偿?

虽然美国破产法第11章的破产保护在一定程度上给予了许多企业东山再起,获得盘活资产取得现金流的机会,但重组失败的案例比比皆是。而外界似乎也并不看好FTX重振旗鼓的可能性,全球陆陆续续有不少大型金融机构开始与其“划清界限”,比如支付巨头Visa就宣布终止与FTX的全球信用卡合作协议。

一旦重组失败,破产管理人将被指定整顿所有债务人的资产,并以合理的商业手段进行出售,清算也将根据优先级顺序依次分配,通常为管理费用、某些“优先级索赔”(如雇员索赔、税务索赔)、有担保债权人和无担保债权人。一般第11章有10种法定优先索赔等级,包括在提交申请前180天获得的工资和员工福利索赔、员工福利计划缴款索赔、税收索赔、申请产生的债权、行政费用索赔等。需要注意的是,债权人和股权持有人/投资者之间有个重要的区别是,后者在无担保债权人得到赔付后才能得到偿付。

在众多债权人中,用户处于哪种等级?换句话说,用户在交易所的加密资产究竟是属于用户还是平台?针对这个问题,Coinbase Global曾在提交美国证券交易委员会的文件中写道:“由于托管的加密货币资产可能被视为破产财产,在破产的情况下,我们代表客户管理的加密货币资产可能纳入破产程序,相关用户可能被视为我们的一般无抵押债权人。”

作为跨国交易平台,用户向FTX的维权难度必然很大。FTX涉及多个国家的属地原则和全球客户追索的司法管辖问题,如何帮助FTX利益相关人获得最大限度回报,成为了目前事件下一步的关键焦点。

有史以来规模最大的加密破产案与美国破产法

作者:杨豪泽来源:大成律师事务所

本文提要:2022年11月11日,全球第二大加密货币交易所 FTX Trading Ltd.