在商业活动中,会计凭证、会计账簿和财务会计报告作为企业经营活动的真实记录和重要资料,其完整性和真实性是维护市场经济秩序、保护各方利益的关键。《刑法》对隐匿或销毁这些会计资料的行为设置了明确的刑事规制条款,那么是否所有的隐匿行为都具有刑罚性呢?

本文主要围绕“隐匿会计资料的刑罚边界”展开探讨,并结合相关法律法规与司法案例,探讨隐匿会计资料罪成立的条件及其在复杂司法实践中的刑罚性。

No.1、行为人是否以逃避国家机关的监督检查为前提

隐匿会计资料罪保护的法益是国家会计资料的管理制度,妨害的是国家对公司、企业的管理秩序,属于行政犯,只有对违法行为采取行政处罚措施不足以保护相关法益时才需要刑法调整,所以是否构罪应当以《会计法》中行政违法的处罚规定作为前置依据。

而我国《会计法》目前仅明确规定在接受有关监督检查部门依法实施的监督检查时,不得“拒绝、隐匿、谎报”,应如实提供相关会计资料。所以应当把行为人是否具有逃避有关部门的监督检查作为构罪的前提条件,只有当行为人的隐匿行为符合《会计法》的相关禁止性规定时才能构罪。如果行为人不是出于逃避有关部门的监督检查对会计资料实施了隐匿行为,不应当以隐匿会计资料罪定罪处罚。

《刑事审判参考》第1206号林垦、金敏隐匿会计资料案的裁判也持有同样的观点,认为为了逃避有关监督检查部门依法实施的监督检查而实施的隐匿,才能构成会计法意义上的“隐匿”。会计法规定的隐匿会计资料、会计账簿、财务会计报告的目的,应当成为评价某一隐匿行为是否能够进入刑事处罚领域的依据。评价某一行为是否构成隐匿会计凭证、会计账簿、财务会计报告罪,首先需要判断行为人所实施的隐匿行为是否为了逃避有关监督检查部门依法实施的监督检查。未实施对抗监管部门监督检查的“隐匿”行为不构成隐匿会计凭证、会计账簿、财务会计报告罪。

案例1:(2020)沪0109刑初314号案件。被告人徐某在公司担任财务主管,后因对公司不满提出离职,并将部分财务资料带走,对公司造成损失。公诉机关以故意销毁会计账簿、财务会计报告罪提起公诉,法院认为徐某没有对抗有关机关的监督检查,因与单位存在矛盾而为之,不构成指控的犯罪,但是最终判决徐某构成破坏生产经营罪。

No.2、行为人是否始终“拒不提供”

在隐匿、故意销毁会计资料罪中,构成要件行为包括“隐匿”和“故意销毁”两种。二者的区别在于,“销毁”具有不可逆性,一旦销毁,势必造成国家对公司、企业会计档案监管的失控。因此,销毁行为可以直接构罪,而隐匿行为则不同,隐匿行为具有随时可回转性,只要行为人在有关主管部门进行监督检查时予以配合、提供,则不会侵犯本罪所要保护的法益。

因此,在有关主管部门要求对会计资料进行监督检查时 “拒不提供”才会实质地妨害了国家对公司、企业会计档案的管理秩序。如果行为人并未隐藏会计资料,但是在国家机关监督检查时“拒不提供”就同样属于隐匿会计资料,符合构罪要件;如果行为人有转移、隐藏会计资料的行为,但是在国家机关监督检查时予以配合的,则不属于“隐匿”,不应当以隐匿会计资料罪定罪处罚。

另外,如果国家机关对会计资料进行监督检查时,行为人前期拒不提供,但是后期又主动配合调查,交出全部会计资料,这种行为虽然在一定程度上妨害了会计档案的监管秩序,但是造成的影响有限,可以及时挽救,所以即使构罪也可以免予刑事处罚。

案例2:(2019)冀0823刑初98号案件。被告人孙某系公司法人,公司财务资料被孙某转移至自己租住的房屋,税务局调查时孙某自述财务资料丢失无法提供,税务局遂请求公安机关协助,公安机关询问时孙某仍拒绝提供,后公安机关立案侦查后孙某提供了转移的财务资料。法院认为孙某的犯罪情节轻微,不需要判处刑罚,故判决免予刑事处罚。

No.3、会计资料是否在法定保管期限内

在隐匿会计资料罪中,构罪的对象必须是“依法应当保存的会计资料”。根据《会计法》的规定,各单位应当对本单位的会计凭证、会计账簿、财务会计报告等会计资料,按照国家规定的期限、方法妥善保管,需要销毁时,应当按照规定的程序办理手续,由规定的人员进行销毁,不得违反国家规定予以隐匿或者故意销毁。

因此,行为人隐匿的会计资料在《会计档案管理办法》规定的保管期内的,符合隐匿会计资料罪的构罪要件;如会计资料已经超出法定保管期限,即使实施隐匿行为,也不构成犯罪。另外,对于接近保管期限的会计资料实施隐匿,根据会计资料的作用、价值以及隐匿行为造成的影响来看,如果没有造成严重后果也可以免予刑事处罚。

案例3:(2019)豫1422刑初44号案件。法院认为被告人柳某拒不向司法机关交出经手保管的会计凭证和会计账簿,情节严重,构成隐匿会计凭证、会计账簿罪,但是鉴于部分被隐匿的会计凭证、会计账簿已过或者接近保存的期限,柳某的行为并未造成严重后果和不良的社会影响,犯罪情节轻微,故判决免予刑事处罚。

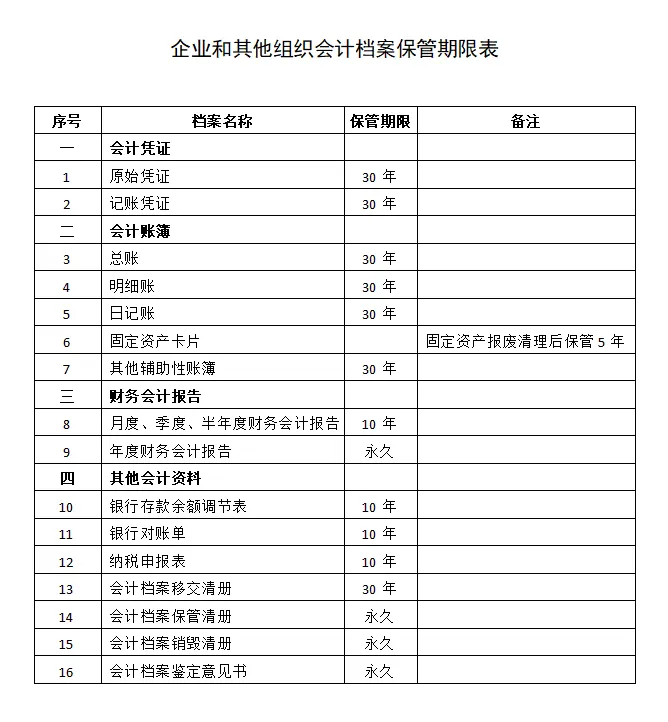

关于会计资料的保管期限,根据《会计档案管理办法》的规定,会计档案的保管期限通常根据其性质和用途分为永久保管和定期保管两种。定期保管期限一般又分为10年和30年。会计资料的具体保管期限见下表:

结语

法律对隐匿会计资料的行为施以刑罚,实质是对市场诚信体系的有力维护,也是对企业自觉守法意识的鞭策。然而,如何精准界定罪与非罪的界限,如何确保刑事追责与行政处罚之间的合理衔接,仍需我们在司法实践中不断探索和完善。对于那些非出于对抗监管目的的失误行为,我们亦需通过加强企业内控、提升法制教育等方式,引导企业主动纠正错误,避免误入刑罚雷区。

隐匿会计资料的刑罚边界思考

作者:刘通

在商业活动中,会计凭证、会计账簿和财务会计报告作为企业经营活动的真实记录和重要资料,其完整性和真实性是维护市场经济秩序、保护各方利益的关键。