37号文备案是中国企业或中国投资者进军海外的外汇管理层面的重要合规通道。本文将从红筹架构、办理的必要性、办理的主体、办理的实践等层面解读37号文外汇登记的办理要点。

红筹架构

了解37号文登记之前,先说下红筹架构。红筹架构是指中国境内的公司(不包含香港、澳门和台湾)在境外设立离岸公司,然后将境内公司的资产注入或转移至境外公司,以实现境外控股公司在海外上市融资目的的结构。

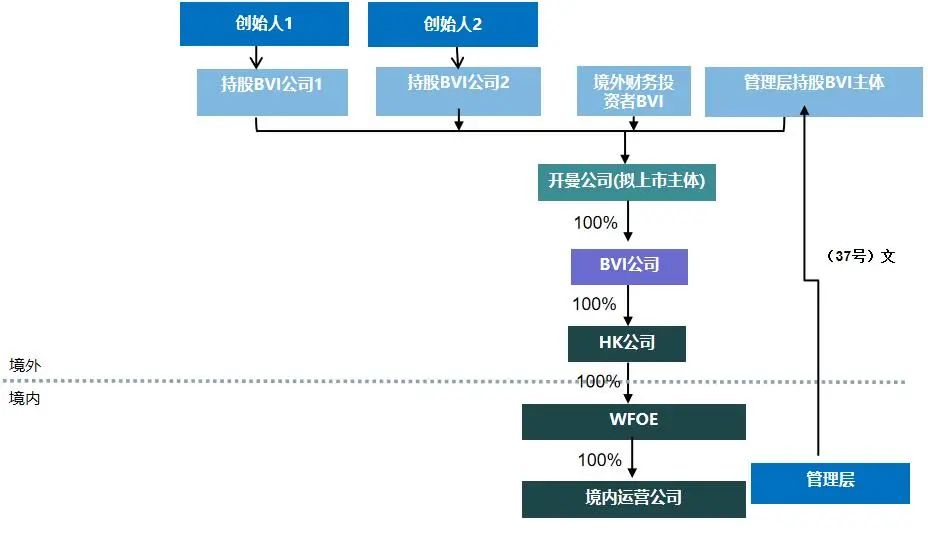

典型的红筹架构:

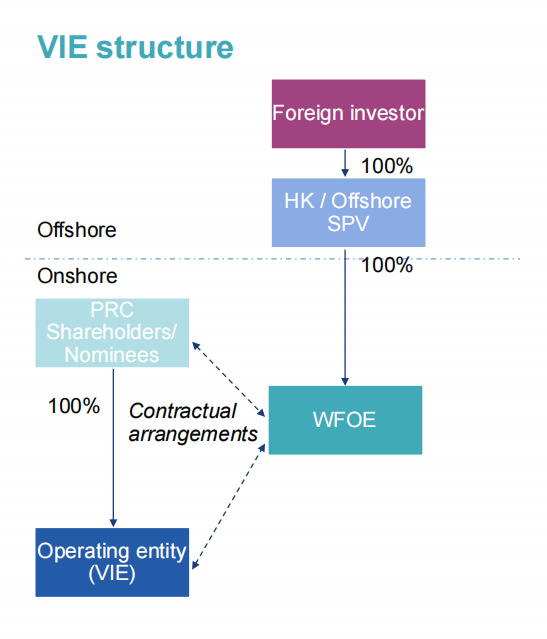

VIE架构为特殊行业(即外商投资禁止类行业)所采用的红筹架构,以协议控制将境内资产纳入并表范围:

为什么要办理37号文登记?

37号文外汇登记是指,境内居民通过特殊目的公司境外投融资及返程投资的外汇登记。

“特殊目的公司”,是指境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

“返程投资”系指境内居民直接或间接通过SPV对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称“外商投资企业”),并取得所有权、控制权、经营管理权等权益的行为。

国家外汇管理局于2014年7月4日发布的《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)的第三条规定:“境内居民以境内外合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续”,第七条规定:“特殊目的公司完成境外融资后,融资资金如调回境内使用的,应遵守中国外商投资和外债管理等相关规定。返程投资设立的外商投资企业应按照现行外商直接投资外汇管理规定办理相关外汇登记手续,并应如实披露股东的实际控制人等有关信息”。

只有完成37号文登记并满足相关要求的中国境内个人投资者,才能确保境外出资的外汇来源,以及境外投资收益的资金回流合法合规。境外投资产生的收益(包括交易所得、分红、利息等)回到国内时,都必须向相关部门提供已经完成的37号文登记文件。

未办理37号文造成的法律风险

1)如境内个人投资者未按规定办理相关外汇登记或存在虚假承诺等行为,除可能影响未来境外资金汇回境内外,外汇管理机关亦有权责令要求改正,给予警告,并可对个人处5万元以下的罚款或其他处罚。

2)如资金流出或流入结汇等涉及逃汇或非法套汇,处罚金额将进一步提升,相关外汇还需限期调回或予以回兑;构成犯罪的,依法将被追究刑事责任。

3)会造成境内的外商投资企业的外汇合规问题,使该等外商投资企业因此面临罚金处罚,并可能进一步受到向境外汇出利润或办理其他外汇业务的限制。

4)此外,在特殊目的公司在境外上市时,中国律师需要就外汇合法性问题发表专业意见,如未能办理37号文登记,后续海外上市会存在法律瑕疵。

依据法规有哪些?

依据《中华人民共和国外汇管理条例》(国务院令第532号);《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发〔2014〕37号)。

确认哪些主体需要登记?

通过特殊目的公司进行境外融资并返程投资的主体,包括:

拟在境外融资或上市的企业创始人

拟在境外融资或上市的企业的ESOP持股员工

拟在境外融资上市的其他股东(含机构股东),机构股东一般需要先办理ODI登记。

哪些情形需要登记?

境外投资企业新设、变更、注销,均需要办理登记。

1)新设:境外投资企业新设登记,指境内居民个人直接或间接取得境外公司控制权的行为。此外,境内外资产或权益包括但不限于货币、有价证券、实物、知识产权或技术、股权、债权、无形资产等。境内居民以境内外合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续。

2)变更:已登记境外特殊目的公司发生境内居民个人股东、名称、经营期限等基本信息变更,或发生境内居民个人增资、减资、股权转让或置换、合并或分立等重要事项变更后,应及时到外汇局办理境外投资外汇变更登记手续。变更登记完成后,方可办理后续业务(含利润、红利汇回)。

3)注销:因转股、破产、解散、清算、经营期满、身份变更等原因造成境内居民不再持有已登记的特殊目的公司权益的,或者不再属于需要办理特殊目的公司登记的,应提交相关真实性证明材料及时到外汇局办理变更或注销登记手续。

如何办理?

应按照如下步骤办理37号文登记:

1. 前置程序:确认特殊目的公司已经登记。

需要确认收款对象为已登记的特殊目的公司汇出资金,且资金用途为特殊目的公司设立、股份回购或退市操作等。

2. 哪个时点申请?

境内居民个人应在汇出设立特殊目的公司款项前,按相关规定办理“境内居民个人特殊目的公司外汇登记”。具体而言,在境外上市搭建红筹/VIE架构时,境内自然人在设立了境外控股公司后、设立WFOE之前,应申请办理境外投资外汇登记手续。

如未能在设立WFOE之前办理,应当及时补办理,否则将导致境内外红筹架构内主体之间资金流动不合法,尤其个人以外汇出资至境外特殊目的公司的外汇来源存在问题,影响个人及造成后续境外上市合法性障碍。

即整个红筹架构搭建的过程的流程如下:

1)创始人设立SPV即架构的搭建,包括BVI-开曼公司(拟上市主体)-BVI-香港公司(境内WFOE的直接股东);

2)办理37号文初始登记;

3)香港公司新设或收购境内企业;

4)签署VIE相关全部协议;

5)境外投资人注入资本即支付股权款;

6)如果境外SPV股东发生变化,须同步办理37号文变更登记

3. 哪里申请?

原特殊目的公司登记地外汇局,具体而言,外汇局授权特殊目的公司登记地银行代为集中办理。但是如涉及补登记的办理,仍需要在外汇局办理。

4.申请资料

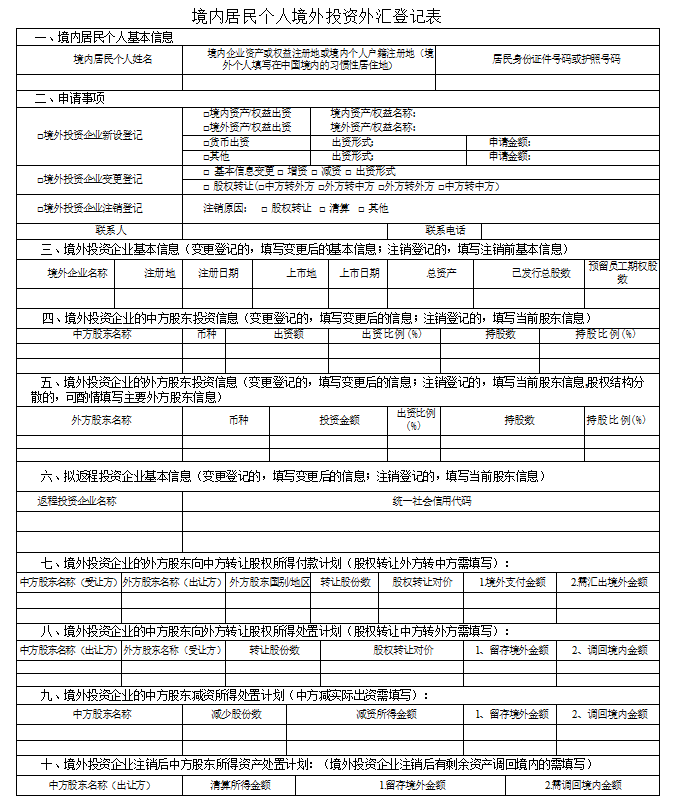

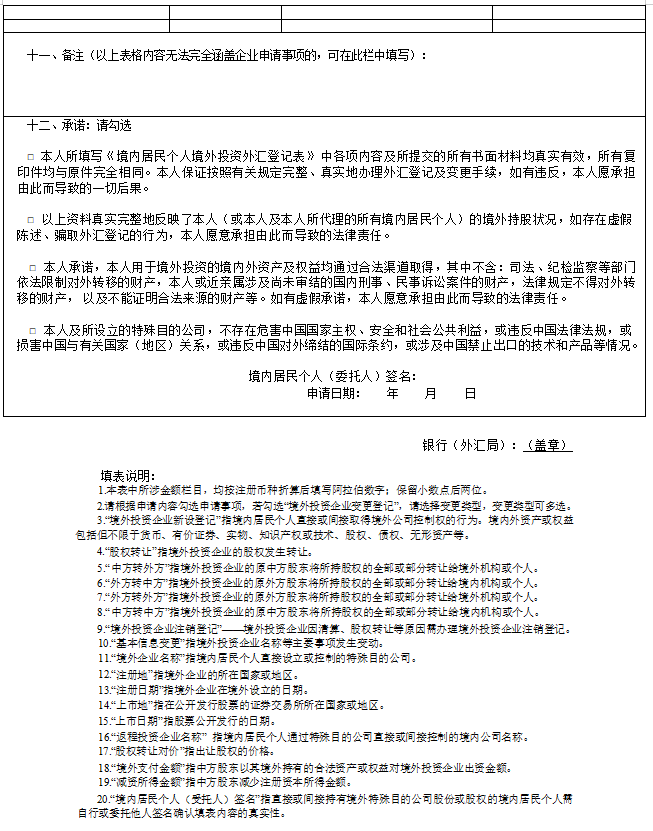

1)书面申请,并附《境内居民个人境外投资外汇登记表》,重点说明资金汇出需求及安排等内容

2)相关资金来源和境外资金用途的真实性证明材料。

资金来源证明材料包括:收入来源证明、财产权利证明和主管税务部门出具的税务证明。对个人薪酬所得(包括工资和薪金所得、稿酬所得、劳务报酬等)应提交有关收入来源证明。对经营收入(包括私营业主、企业个人股东、个体工商户生产经营所得,对企事业单位承包、租赁经营所得)提交个体户经营收入申报表、股权证明或承包、租赁合同或协议以及能证明收入来源的材料,如企业财务报表、企业董事会分配决议等。对资本所得及变现,提供利息、股息、红利所得应提交存款证明,股票、债券开户及交易记录。对财产租赁所得、财产转让所得、特许权使用等应提供财产租赁、转让、特许权使用的合同或协议。

境外资金用途的真实性证明材料包括:创始人股东在特殊目的公司有实际控制权的证明文件(股东名册、认缴人名册等);境内权益公司的调档章程;特殊目的公司登记注册文件及股东或实际控制人证明文件;境内外企业权力机构同意境外投融资的决议书(英文版本及中文版本);合法持有境内权益公司资产的证明文件;与境外投资方签署的投融资协议;境内权益公司营业执照副本复印件。

3)如涉及股份回购或退市操作,需提交上市公司公告或公司董事会(股东会)决议等证明材料

4)境外上市公司如成功退市,应在退市操作完成后,补充提供公司退市的相关证明文件

5)境内居民个人采取委托方式集中汇出资金的,应提交授权委托书。

5.可否委托他人办理

可以的。需要提供授权委托书。

6.申请表格:

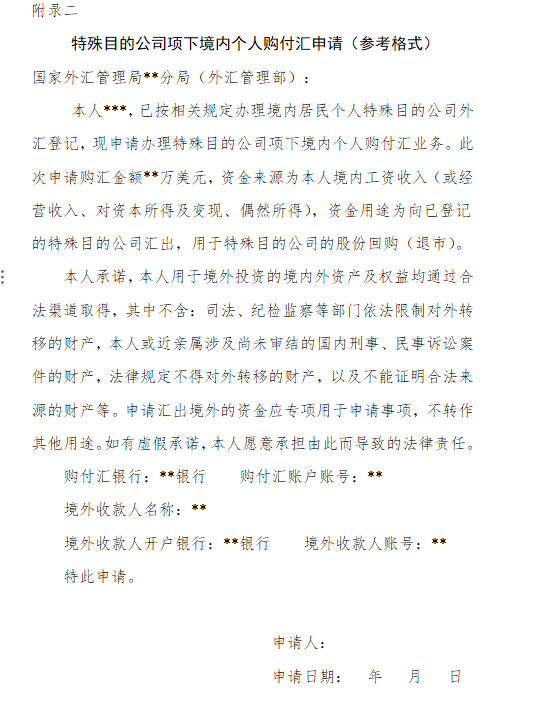

7. 如何购汇?

签署下文中的购付汇申请办理。

7. 审批时间

资料齐备后20个工作日完成审批。

37号文外汇登记的办理指引及要点

作者:陈曦 程如宇来源:广东良马律师事务所

37号文备案是中国企业或中国投资者进军海外的外汇管理层面的重要合规通道。本文将从红筹架构、办理的必要性、办理的主体、办理的实践等层面解读37号文外汇登记的办理要点。