引言

当前婚姻关系中,不少夫妻在结婚前一方已独立购置房产,然而,随着婚姻状态的变化,诸如家庭成员的增加、经济状况的提升以及工作地点的迁移等诸多因素,可能使得原先的婚前房产无法满足当前的生活需求。因此,许多家庭在婚后倾向于选择出售婚前的房产,进而购置一套面积更大、交通及周边设施更为便利的住宅,这类住宅通常被称作“改善房”。然而,在此过程中,一个普遍存在的问题浮现出来:当夫妻中一方将婚前的个人房产出售后,用所得款项购买的新房全部或者部分,是否仍应视为该方的婚前个人财产?这也是本文期待解决的问题。

相关规定及高院解答

《最高人民法院关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(一)》

第二十六条规定,夫妻一方个人财产在婚后产生的收益,除孳息和自然增值外,应认定为夫妻共同财产。自然增值是指财产所有人未投入任何时间、智力、金钱、劳动等贡献,仅因市场因素导致的财产增值,例如:例如核心地段的房产增值。

第三十一条规定,民法典第一千零六十三条规定为夫妻一方的个人财产,不因婚姻关系的延续而转化为夫妻共同财产。但当事人另有约定的除外。

《最高人民法院关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(二)》

第八条规定,婚姻关系存续期间,夫妻购置房屋由一方父母全额出资,如果赠与合同明确约定只赠与自己子女一方的,按照约定处理;没有约定或者约定不明确的,离婚分割夫妻共同财产时,人民法院可以判决该房屋归出资人子女一方所有,并综合考虑共同生活及孕育共同子女情况、离婚过错、对家庭的贡献大小以及离婚时房屋市场价格等因素,确定是否由获得房屋一方对另一方予以补偿以及补偿的具体数额。

婚姻关系存续期间,夫妻购置房屋由一方父母部分出资或者双方父母出资,如果赠与合同明确约定相应出资只赠与自己子女一方的,按照约定处理;没有约定或者约定不明确的,离婚分割夫妻共同财产时,人民法院可以根据当事人诉讼请求,以出资来源及比例为基础,综合考虑共同生活及孕育共同子女情况、离婚过错、对家庭的贡献大小以及离婚时房屋市场价格等因素,判决房屋归其中一方所有,并由获得房屋一方对另一方予以合理补偿。

浙江省高级人民法院《关于审理婚姻家庭案件若干问题的解答》第八条解答:

夫妻一方以其婚前财产出资在婚后购置房屋,房屋性质如何认定?

答:夫妻一方以其婚前财产全额出资在婚后购置房屋且产权登记在己方名下的,此为婚前个人财产在婚后发生形态上的转化,不影响财产性质,该房屋属于夫妻一方的个人财产。夫妻一方以其婚前财产全额出资在婚后购置房屋且产权登记在双方名下或对方名下的,或者夫妻以一方婚前财产及夫妻共同财产混合出资在婚后购置房屋的,该房屋属于夫妻共同财产。

传统意义上的房屋置换问题分析

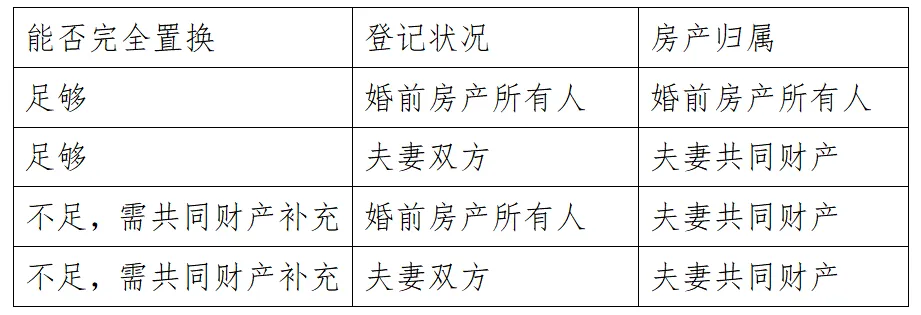

根据婚姻家庭编司法解释(一)及浙江省高院的相关问题解答,传统意义上的房屋置换主要存在四种形态:

针对第一种情况,法律明确规定婚前财产不因婚姻关系延续转化为夫妻共同财产,房产置换只是个人财产形态的转化,并不影响财产性质,仍旧属于个人财产。

针对第二、三、四种情况,婚姻期间购买房屋虽用个人财产出资,但登记在双方名下,司法实践中认为该种行为系一方对另一方的赠与,故而将其认定为夫妻共同财产有一定合理性。当然更重要的是则是后三种情况会出现婚内财产和婚前财产混合。在此需要明确的是,房屋出售所获资金并非是“特定物”而是“种类物”,因此如果不采取措施将其转化为“特定物”,就会出现财产混合的现象。这里需要强调的是,若存在婚前房产婚后置换的情况,为确保资金来源的清晰可溯,建议尽量通过银行转账进行交易,以防婚前与婚内财产发生混淆。同时,若一方主张婚内购置的房产为其个人财产,需承担严格的举证责任;如举证不力,法院在无法明确资金来源的情况下,通常会判定该房产为夫妻共同所有。

《婚姻编司法解释(二)》出台后的影响

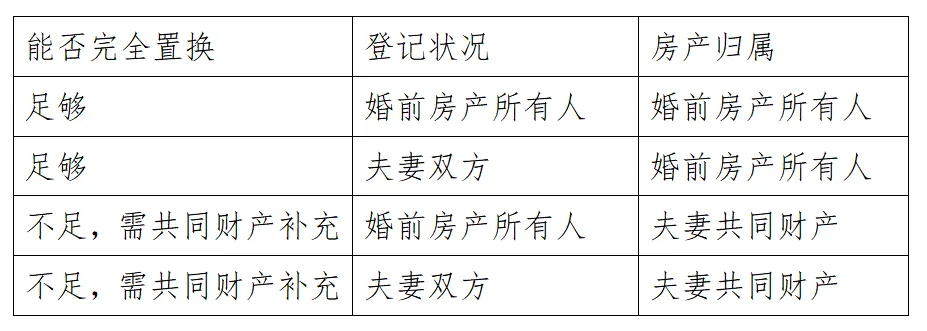

过往司法实践中对父母出资购房的性质认定存在分歧。部分观点认为,父母出资购房属于对子女的赠与,尤其是婚前出资的情况。这种观点认为,父母的出资行为是基于对子女的爱和期望,而非借贷或其他形式的支持。另一部分观点则认为,婚姻关系存续期间,夫妻双方的财产应当遵循共有原则,父母出资购房应视为夫妻共同财产的一部分,《婚姻编司法解释(二)》第八条明确了在没有明确约定的情况下,父母出资购房的性质默认为赠与,且推定为对子女的赠与。这一规定解决了以往在认定出资性质时存在的模糊性问题。故而需要针对前述表格内容进行修正,制表如下:

《婚姻编司法解释(二)》第八条所着重强调的是落实民法典第1062条、1063条关于夫妻共同财产和个人财产范围的规定以及第1087条关于离婚分割夫妻共同财产的规定,在保护个人财产权利的同时,注重维护婚姻家庭和谐稳定,肯定和鼓励双方对家庭的投入和付出。

两表的区别在于第二条,也即父母出资的婚前财产婚后置换,登记在夫妻双方名下是否为夫妻共同财产。在此笔者认为,房产置换的行为仍旧承载着父母对自己美好生活的殷切希望,故而,虽婚内房产发生置换,其本质仍是一方父母为子女全额出资,故而可以在一定程度上扩张适用新司法解释的范围。在第八条出台之前,婚后发生房产置换如果没有明确约定但登记在夫妻双方名下的,推定为赠与,因此应当适用夫妻共同财产的裁判规则;在第八条出台后,父母出资发生房产置换如果没有明确约定虽登记在夫妻双方名下的,也应当视为对一方子女的赠与。

律师建议

(一)对个人财产设置隔离防火墙

对于个人财产的隔离处理,应将婚前出售房屋所得的款项单独存入一个固定账户,最好使用单独的银行卡来储存将其“特定化”,避免与夫妻的共同财产混淆。同时如果有打算用房屋出售后的款项来购买新房,就要避免将其挪作他用,以防与夫妻日常生活的费用混在一起。

(二)对购房相关记录注意留痕

妥善保存完整的购房和售房合同以及相关的交易记录至关重要。由于房款往往不是一次性支付,可能是分期支付或由多人支付,因此需要妥善保管好售房和购房的合同,并确保付款凭证与合同内容一致。如果担心长时间保存纸质合同和发票可能会损坏,建议同时保留电子版的合同和票据。

当前婚姻关系中,不少夫妻在结婚前一方已独立购置房产,然而,随着婚姻状态的变化,诸如家庭成员的增加、经济状况的提升以及工作地点的迁移等诸多因素,可能使得原先的婚前房产无法满足当前的生活需求。因此,许多家庭在婚后倾向于选择出售婚前的房产,进而购置一套面积更大、交通及周边设施更为便利的住宅,这类住宅通常被称作“改善房”。然而,在此过程中,一个普遍存在的问题浮现出来:当夫妻中一方将婚前的个人房产出售后,用所得款项购买的新房全部或者部分,是否仍应视为该方的婚前个人财产?这也是本文期待解决的问题。

相关规定及高院解答

《最高人民法院关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(一)》

第二十六条规定,夫妻一方个人财产在婚后产生的收益,除孳息和自然增值外,应认定为夫妻共同财产。自然增值是指财产所有人未投入任何时间、智力、金钱、劳动等贡献,仅因市场因素导致的财产增值,例如:例如核心地段的房产增值。

第三十一条规定,民法典第一千零六十三条规定为夫妻一方的个人财产,不因婚姻关系的延续而转化为夫妻共同财产。但当事人另有约定的除外。

《最高人民法院关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(二)》

第八条规定,婚姻关系存续期间,夫妻购置房屋由一方父母全额出资,如果赠与合同明确约定只赠与自己子女一方的,按照约定处理;没有约定或者约定不明确的,离婚分割夫妻共同财产时,人民法院可以判决该房屋归出资人子女一方所有,并综合考虑共同生活及孕育共同子女情况、离婚过错、对家庭的贡献大小以及离婚时房屋市场价格等因素,确定是否由获得房屋一方对另一方予以补偿以及补偿的具体数额。

婚姻关系存续期间,夫妻购置房屋由一方父母部分出资或者双方父母出资,如果赠与合同明确约定相应出资只赠与自己子女一方的,按照约定处理;没有约定或者约定不明确的,离婚分割夫妻共同财产时,人民法院可以根据当事人诉讼请求,以出资来源及比例为基础,综合考虑共同生活及孕育共同子女情况、离婚过错、对家庭的贡献大小以及离婚时房屋市场价格等因素,判决房屋归其中一方所有,并由获得房屋一方对另一方予以合理补偿。

浙江省高级人民法院《关于审理婚姻家庭案件若干问题的解答》第八条解答:

夫妻一方以其婚前财产出资在婚后购置房屋,房屋性质如何认定?

答:夫妻一方以其婚前财产全额出资在婚后购置房屋且产权登记在己方名下的,此为婚前个人财产在婚后发生形态上的转化,不影响财产性质,该房屋属于夫妻一方的个人财产。夫妻一方以其婚前财产全额出资在婚后购置房屋且产权登记在双方名下或对方名下的,或者夫妻以一方婚前财产及夫妻共同财产混合出资在婚后购置房屋的,该房屋属于夫妻共同财产。

传统意义上的房屋置换问题分析

根据婚姻家庭编司法解释(一)及浙江省高院的相关问题解答,传统意义上的房屋置换主要存在四种形态:

针对第一种情况,法律明确规定婚前财产不因婚姻关系延续转化为夫妻共同财产,房产置换只是个人财产形态的转化,并不影响财产性质,仍旧属于个人财产。

针对第二、三、四种情况,婚姻期间购买房屋虽用个人财产出资,但登记在双方名下,司法实践中认为该种行为系一方对另一方的赠与,故而将其认定为夫妻共同财产有一定合理性。当然更重要的是则是后三种情况会出现婚内财产和婚前财产混合。在此需要明确的是,房屋出售所获资金并非是“特定物”而是“种类物”,因此如果不采取措施将其转化为“特定物”,就会出现财产混合的现象。这里需要强调的是,若存在婚前房产婚后置换的情况,为确保资金来源的清晰可溯,建议尽量通过银行转账进行交易,以防婚前与婚内财产发生混淆。同时,若一方主张婚内购置的房产为其个人财产,需承担严格的举证责任;如举证不力,法院在无法明确资金来源的情况下,通常会判定该房产为夫妻共同所有。

《婚姻编司法解释(二)》出台后的影响

过往司法实践中对父母出资购房的性质认定存在分歧。部分观点认为,父母出资购房属于对子女的赠与,尤其是婚前出资的情况。这种观点认为,父母的出资行为是基于对子女的爱和期望,而非借贷或其他形式的支持。另一部分观点则认为,婚姻关系存续期间,夫妻双方的财产应当遵循共有原则,父母出资购房应视为夫妻共同财产的一部分,《婚姻编司法解释(二)》第八条明确了在没有明确约定的情况下,父母出资购房的性质默认为赠与,且推定为对子女的赠与。这一规定解决了以往在认定出资性质时存在的模糊性问题。故而需要针对前述表格内容进行修正,制表如下:

《婚姻编司法解释(二)》第八条所着重强调的是落实民法典第1062条、1063条关于夫妻共同财产和个人财产范围的规定以及第1087条关于离婚分割夫妻共同财产的规定,在保护个人财产权利的同时,注重维护婚姻家庭和谐稳定,肯定和鼓励双方对家庭的投入和付出。

两表的区别在于第二条,也即父母出资的婚前财产婚后置换,登记在夫妻双方名下是否为夫妻共同财产。在此笔者认为,房产置换的行为仍旧承载着父母对自己美好生活的殷切希望,故而,虽婚内房产发生置换,其本质仍是一方父母为子女全额出资,故而可以在一定程度上扩张适用新司法解释的范围。在第八条出台之前,婚后发生房产置换如果没有明确约定但登记在夫妻双方名下的,推定为赠与,因此应当适用夫妻共同财产的裁判规则;在第八条出台后,父母出资发生房产置换如果没有明确约定虽登记在夫妻双方名下的,也应当视为对一方子女的赠与。

律师建议

(一)对个人财产设置隔离防火墙

对于个人财产的隔离处理,应将婚前出售房屋所得的款项单独存入一个固定账户,最好使用单独的银行卡来储存将其“特定化”,避免与夫妻的共同财产混淆。同时如果有打算用房屋出售后的款项来购买新房,就要避免将其挪作他用,以防与夫妻日常生活的费用混在一起。

(二)对购房相关记录注意留痕

妥善保存完整的购房和售房合同以及相关的交易记录至关重要。由于房款往往不是一次性支付,可能是分期支付或由多人支付,因此需要妥善保管好售房和购房的合同,并确保付款凭证与合同内容一致。如果担心长时间保存纸质合同和发票可能会损坏,建议同时保留电子版的合同和票据。