预付式消费是指在零售、住宿、餐饮、健身、出行、理发、美容、培训、养老、旅游等生活消费领域,经营者收取预付款后多次或者持续向消费者兑付商品或者提供服务。在日常生活中与我们息息相关,为了解决预付式消费合同在实践中遇到的法律难题,最高人民法院于2025年3月13日公布了《最高人民法院关于审理预付式消费民事纠纷案件适用法律若干问题的解释》(以下简称《解释》),该《解释》已于2025年5月1日正式实施。笔者就审理预付式消费民事纠纷司法解释的理解与适用问题进行分析,以期帮助消费者维护自身的合法权益,解决预付式消费“退费难”的问题。

1预付式消费产生的原因

(一)为了满足消费者获取价格优惠和便利服务的需求

1.价格优惠:消费者提前支付预付款后,即通俗化办卡或购买产品套餐后,可在消费时获得商家服务产品的折扣或者送充值额度等优惠。

比如:理发储值卡,充200送50,首次享受免费理发

单次早教课程 178元/节,购买课包16800元134课时等等

2.便利服务:消费者购买产品后,无需手持纸质合同或充值卡消费,通常在消费过程中只需要报卡号或者手机号消费即可,更为便利。

(二)为了满足经营者维持经营运转过程中资金回笼和周转的需求

传统情形中,一种是消费者单次享受服务付款,双方未建立长期稳定的消费习惯;另一种是消费者是先接受服务后付款,消费者处于债务人地位,经营者处于债权人地位,经营者存在收不回款项的风险。

而预付式消费系经营者收取预付款后从债权人转换为债务人,消费者从债务人转换为债权人,此时法律风险已转移到消费者身上,消费者存在收不到后续产品或服务的风险,让消费者处于不利的法律地位。

比如:理发店剪发单次人均消费是50元,但如果一个人储值1000元,则相当于20个人在当天进行了消费,有利于商家及时回笼资金。消费者在之后的理发中更倾向于继续选择其储值的理发店进行消费,提高了用户粘性。

2在司法解释颁布前,有关预付式消费合同纠纷的法律依据

中华人民共和国消费者权益保护法(1993年10月31日公布,1994年1月1日实施,中间于2009年、2013年经过两次修改)第五十三条 经营者以预收款方式提供商品或者服务的,应当按照约定提供。未按照约定提供的,应当按照消费者的要求履行约定或者退回预付款;并应当承担预付款的利息、消费者必须支付的合理费用。

中华人民共和国消费者权益保护法实施条例(2024年3月15日公布,2024年7月1日实施)第二十二条经营者以收取预付款方式提供商品或者服务的,应当与消费者订立书面合同,约定商品或者服务的具体内容、价款或者费用、预付款退还方式、违约责任等事项。

经营者收取预付款后,应当按照与消费者的约定提供商品或者服务,不得降低商品或者服务质量,不得任意加价。经营者未按照约定提供商品或者服务的,应当按照消费者的要求履行约定或者退还预付款。

经营者出现重大经营风险,有可能影响经营者按照合同约定或者交易习惯正常提供商品或者服务的,应当停止收取预付款。经营者决定停业或者迁移服务场所的,应当提前告知消费者,并履行本条例第二十一条(经营者决定停业或者迁移服务场所的,应当提前30日在其经营场所、网站、网店首页等的醒目位置公告经营者的有效联系方式等信息)规定的义务。消费者依照国家有关规定或者合同约定,有权要求经营者继续履行提供商品或者服务的义务,或者要求退还未消费的预付款余额。

最高人民法院为解决司法实践中越来越多的预消费合同纠纷难题,在以《民法典》第六条规定的公平原则和第七条规定的诚信原则为基准,以《消费者权益保护法》第五十三条和《消费者权益保护法实施条例》第二十二条规定为基础,由《解释》全面规范预付式消费合同的法律体系。

3预付式消费司法解释部分条文解读

(一)预付式消费合同的适用范围

第一条在零售、住宿、餐饮、健身、出行、理发、美容、培训、养老、旅游等生活消费领域,经营者收取预付款后多次或者持续向消费者兑付商品或者提供服务产生的纠纷适用本解释。

第二十六条本解释所称预付卡为单用途商业预付卡,包括以磁条卡、芯片卡、纸券等为载体的实体卡和以密码、串码、图形、生物特征信息等为载体的虚拟卡。

因多用途预付卡产生的纠纷不适用本解释。

《解释》第一条不完全列举了零售、住宿、餐饮、健身、出行、理发、美容、培训、养老、旅游十大生活消费领域,还应包括家政、养生、托育、教育培训等领域产生的预付式消费纠纷也应适用《解释》。

《解释》第二十六条的预付卡主要针对单用途预付卡,不是适用于多用途预付卡。单用途预付卡是指由从事零售业、住宿和餐饮业、居民服务业的企业法人发行,仅限于在本企业或本企业所属集团或同一品牌特许经营体系内兑付货物或服务的预付凭证,由商务部监管,使用范围须严格限定在同一企业(集团),不得跨范围使用。如理发卡、购物卡,在特定场所使用。多用途预付卡是指由专营发卡机构发行,可以在发行机构之外的企业或商户购买商品或服务用的一种预付卡,可跨地区、跨行业、跨法人使用,由中国人民银行监管,需要取得《支付业务许可证》。如山东一卡通,可在商场、便利店、餐馆、加油站、美容美发店等多个签约客户处使用。

(二)“霸王条款”无效

第九条消费者依照消费者权益保护法第二十六条、民法典第四百九十七条等法律规定,主张经营者提供的下列格式条款无效的,人民法院应予支持:

(一)排除消费者依法解除合同或者请求返还预付款的权利;

(二)不合理地限制消费者转让预付式消费合同债权;

(三)约定消费者遗失记名预付卡后不补办;

(四)约定经营者有权单方变更兑付商品或者提供服务的价款、种类、质量、数量等合同实质性内容;

(五)免除经营者对所兑付商品或者提供服务的瑕疵担保责任或者造成消费者损失的赔偿责任;

(六)约定的解决争议方法不合理增加消费者维权成本;

(七)存在其他排除或者限制消费者权利、减轻或者免除经营者责任、加重消费者责任等对消费者不公平、不合理情形。

《解释》第9条规定了上述七种预付式消费合同格式条款无效的情形,其中前六款明确约定,便于消费者理解与适用,考虑到经营者可能变相规避上述条款,故第七项系兜底条款,规定其他排除或者限制消费者权利、减轻或者免除经营者责任、加重消费者责任等对消费者不公平、不合理的格式条款无效。如:概不退款”“禁止转让”等条款属于无效条款,限制消费者依法投诉、评价的权利;要求消费者承担超过合理限度的违约金;明显加重消费者举证义务;限制或剥夺消费者个人隐私、个人信息保护权利等等霸王条款无效。

(三)预付式消费合同的债权转让

第十一条消费者转让预付式消费合同债权的,自债权转让通知到达经营者时对经营者发生法律效力。债权转让对经营者发生效力后,受让人请求经营者依据预付式消费合同约定兑付商品或者提供服务的,人民法院依法予以支持。受让人请求经营者提供预付卡更名、修改密码等服务的,人民法院依法予以支持。

预付式消费合同约定经营者在履行期限内向消费者提供不限次数服务,消费者违反诚实信用原则,以债权转让的名义让多名消费者行使本应由一名消费者行使的权利、损害经营者利益,经营者主张债权转让行为对其不发生效力的,人民法院应予支持。

《解释》第11条第1款借鉴了《民法典》第五百四十六条的规定,消费者转让预付式消费合同债权的,通知经营者,自经营者接到转让通知时起,对经营者发生债权转让的效力。受让人作为新债权人,也有权请求经营者提供预付卡更名、修改密码等服务,经营者不得拒绝更改或者修改。同时,为了避免消费者滥用转卡权利,规制多次恶意转让行为,《解释》第11条第2款约定经营者在履行期限内向消费者提供不限时限次的服务时,消费者应遵守诚信原则如实转让,不得以债权转让的名义让多名消费者行使本应由一名消费者行使的权利,否则经营者有权抗辩该转让对起不发生效力。

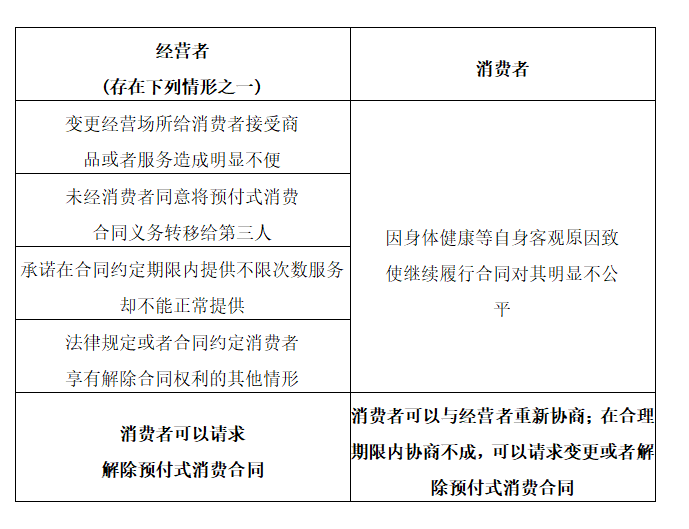

(四)消费者可以解除预付式消费合同的情形

第十三条消费者请求解除预付式消费合同,经营者存在下列情形之一的,人民法院应予支持:

(一)变更经营场所给消费者接受商品或者服务造成明显不便;

(二)未经消费者同意将预付式消费合同义务转移给第三人;

(三)承诺在合同约定期限内提供不限次数服务却不能正常提供;

(四)法律规定或者合同约定消费者享有解除合同权利的其他情形。

预付式消费合同成立后,消费者身体健康等合同的基础条件发生了当事人在订立合同时无法预见、不属于商业风险的重大变化,继续履行合同对于消费者明显不公平的,消费者可以与经营者重新协商;在合理期限内协商不成,消费者请求人民法院变更或者解除预付式消费合同的,人民法院应予支持。

《解释》第13条规定了消费者对预付式消费合同的解除权,第1款前3项列举了因经营者的原因导致合同无法履行,具体情形,第4项为兜底条款,比如“老板换人”“老板跑路”等,对商家人身、专业等信赖的服务丧失信任基础的情形。消费者可适用兜底条款主张解除预付式消费合同,更有利于保护消费者的合法权益;第2款系消费者因自身原因解除合同,借鉴了《民法典》中第533条情势变更的规定,由人民法院或者仲裁机构应当结合案件的实际情况,根据公平原则变更或者解除合同。虽然《解释》未明确规定仲裁机构,但笔者认为在司法实践中不仅限于人民法院,以免经营者适用仲裁条款规避责任。

(五)七天无理由退款

第十四条消费者自付款之日起七日内请求经营者返还预付款本金的,人民法院应予支持,但存在下列情形之一的除外:

(一)消费者订立预付式消费合同时已经从经营者处获得过相同商品或者服务;

(二)消费者订立预付式消费合同时已经从其他经营者处获得过相同商品或者服务。

当事人就消费者无理由退款作出对消费者更有利的约定的,按照约定处理。

《解释》第14条借鉴了生活中网络购物七天无理由退款的情形。预付式消费因经营者与消费者存在不平衡的对等关系,在实践中,有时会出现经营者过度劝诱、欺诈营销、套路消费者,故《解释》中借鉴消费者权益保护法第二十五条关于七日无理由退货的规定,秉承《民法典》第六条的诚信原则,保护消费者权益。同时,该条文亦考虑到经营者的利益,为防范七日无理由退款时消费者滥用权利,若消费者已经充分了解商品或者服务的信息后支付预付款,此时不再享有七日无理由退款的权利。

(六)解决消费者举证难的问题

第二十五条经营者控制合同文本或者记录消费内容、消费次数、消费金额、预付款余额等信息的证据,无正当理由拒不提交,消费者主张该证据的内容不利于经营者的,人民法院可以根据消费者的主张认定争议事实。

《解释》颁布前,“举证难”是消费者在预付式消费纠纷中经常遇到的问题。根据“谁主张谁举证”的原则,消费者往往因为无法提供合同及消费内容次数等的问题,担心维护权益反而导致自己的损失进一步扩大化,处于观望或放弃维权。《解释》颁布后,第25条明确规定了经营者承担提供其控制的证据的责任。如消费记录、消费次数、余额等的举证责任在商家,若商家以保管不当、毁损灭失等等理由无法提供相应证据,在案件审理中应支持消费者的主张,切实解决消费者维权难的问题。

探究预付式消费合同纠纷

作者:刘梦茹来源:文康法律观察

预付式消费是指在零售、住宿、餐饮、健身、出行、理发、美容、培训、养老、旅游等生活消费领域,经营者收取预付款后多次或者持续向消费者兑付商品或者提供服务。