摘要:墨西哥对我国陶瓷餐具反倾销案中出现的24小时新旧税“无缝续接”的行政操作,折射出调查机关利用程序主动权提前立案、规避司法败诉空窗期的深层策略。对比硫酸铵案可见,认定实体违法的司法判决,极大地压缩了行政机关通过“程序套娃”实现反倾销措施“接力”的裁量空间与技术可行性。对比铝制炊具案可见,选错救济程序或将导致败诉,甚至彻底失权。唯有通过持续的司法高压,穷尽实体与程序抗辩要点,强行推高墨方行政违法成本,方能驱动其回归“行政自律”,从而捍卫中国制造在墨西哥的合理市场准入权益。

案例分析

墨西哥“24小时续税”阴影下的司法破局之路

墨西哥作为我国在拉美地区经贸战略价值最为突出的市场,近年来稳居我国全球出口目的地前15强。但在双边贸易高增长的同时,2020至2025年间,墨西哥对华发起反倾销调查达24起,位居全球第五,已成为我国出口面临的主要壁垒来源国。本文将以2026年2月出现的24小时新旧税“无缝续接”争议操作为切入点,通过拆解墨陶瓷餐具反倾销案的核心要素,分析我国企业针对墨方歧视性措施申请司法救济时,需格外重视的实体抗辩之“刃”与程序救济中潜藏的“陷阱”,旨在为我国企业探索应对墨西哥歧视性贸易措施的破局之路。

(一)案情复盘:24小时新旧措施“接力”

2012年8月30日墨西哥经济部国际贸易惯例局(以下简称墨经济部)对原产于我国的陶瓷餐具启动反倾销调查。2014年1月14日,墨经济部就该案的终裁生效,该裁定规定:对每公斤售价低于2.61美元的涉案产品[1]征收反倾销税。2019年12月13日,墨经济部对该案作出第一次反倾销日落复审终裁:将终裁确定的反倾销税有效期延长五年。2026年2月25日与26日,墨经济部就该案连续发布两起公告,标志着这场持续十余年的法律拉锯战进入了新阶段。

2026年2月25日:旧税的“行政终结”

墨经济部公告称“根据墨西哥联邦行政司法高等法院[2]的判决,决定终止对进口自中国陶瓷餐具的反倾销日落复审和期间复审调查,并终止对涉案产品实施的反倾销措施。”[3]

2026年2月26日:新税的“闪电续命”

墨经济部发布公告对原产于我国的陶瓷餐具作出反倾销再调查肯定性初裁并征收差额反倾销税。新税能够“闪电续命”,玄机在于:法院还在审理旧税期间,墨经济部就已采取“提前立案、同步推进”的策略,在2025年5月15日对原产于中国的陶瓷餐具启动反倾销原审再调查。因此,在旧税被终止的次日,墨经济部即就再调查发布新初裁:发布征收临时反倾销税,设定最低限价2.58美元/千克,对进口价格低于最低限价的涉案产品征收差额反倾销税,措施有效期为四个月。

这种24小时内“续税”的操作,反映出墨经济部在规避不利司法判决时愈发娴熟的行政手段。对比之下,在此前对我国出口的硫酸铵发起的反倾销案中,墨经济部因选择的替代国被墨法院司法“否决”,时隔一年多才“续上”新的临时措施。两案在措施空窗期上一年多的时间差,不仅仅是行政经验进化的结果,其深层逻辑在于,硫酸铵案认定实体违法的司法判决,极大地压缩了行政机关通过“程序套娃”实现反倾销措施“接力”的裁量空间与技术可行性。

(二) “空窗”溯源:对比陶瓷餐具案和硫酸铵案

陶瓷餐具案:程序性违法

在陶瓷餐具案中,墨西哥进口商(如Liverpool、Sears等大型百货公司)将墨经济部诉至法院,主张墨经济部调查结果有误,特别是将中国视为“非市场经济体”,用哥伦比亚的价格来代替中国国内价格缺乏合理性。法院判定墨经济部的主要过错在于替代国认定的程序违法,而非认定的替代国违法。法院查明,墨经济部存在多项程序违规:对部分企业提交的证据(如无法定代表人签字的文件、超期补正的材料)未依法采纳、未及时向利害关系方送达关键文件等,违反程序透明度原则。

此类程序瑕疵在法律上属于“可补正的行政行为”。因此,墨经济部强调其严格遵循司法指令,只重新评估正常价值计算方法,而倾销、损害及因果关系的认定已构成既判事项(res judicata),即中国出口的涉案产品存在倾销,应予继续征税。其在启动符合所谓“透明度”要求的全新再调查程序后,通过启动一个全新的、符合所谓“透明度”要求的再调查程序后,仍坚持选用哥伦比亚作为替代国,未采纳进口商提出的印度替代国方案。凭借程序重启主动权及可继续使用的哥伦比亚数据,墨经济部得以精准卡位,实现新旧税无缝衔接。

2.硫酸铵案:法院否定原“替代国”

硫酸铵案背景:2014年8月12日,墨经济部对原产自中国和美国的硫酸铵发起反倾销调查(涉案产品税号3102.21.01)。2015年10月9日,墨经济部公告原审终裁,对中美涉案产品征反倾销税。2022年3月31日,墨经济部维持2015年原审终裁及2019年反规避终裁确定的反倾销税,自2020年10月10日起生效,有效期五年。2024年9月25日,墨经济部发布公告称,因无法重新确定中国的替代国,进而无法判定中国涉案产品的正常价值,决定终止对中国涉案产品征收反倾销税;同时,维持对美国硫酸铵第一次日落复审终裁结果,继续对美征税至2025年10月10日。

在硫酸铵原审及复审程序中,墨经济部坚持选择美国作为替代国。但法院在判决中指明:“根据《对外贸易法条例》第48条规定,所谓替代国是指与出口国经济体制相似且经济体制非市场化的第三国”[4],而“其(美国)不能被归类为‘第三国’,因其已卷入相同产品的反倾销调查,而中国也是该调查的对象。”[5]本案中,中美同属被调查国,美国自然无法作为中国价格的参考基准,打个比喻:法律规定:“证人必须被证明是‘精神正常’的”(对应本案,墨经济部需要证明“美国”符合“市场经济”标准),墨经济部未予证明,这是程序问题,可补正;法律规定:“被告没资格做证人”(即,本案中美国也是被调查国,根本没有资格当替代国这个“证人”),这是实体问题,无法补正。法院判决的核心定性是:无论如何论证,选用美国作为中国的替代国,在法律逻辑上自始不成立,所以墨经济部必须给中国重新确定一个“非美国”的替代国。

当“美国”这一计税锚点被司法判决强行拔除后,墨经济部瞬间陷入了“计税逻辑坍塌”式的数据真空。由于重新筛选、论证法定替代国并获取权威定价数据极度繁冗,墨方行政权力被迫“空转”,让我国出口企业在应对涉硫酸铵歧视性贸易措施上,获得长达一年的宝贵喘息窗口。

尽管墨经济部于2025年2月再度发起调查,但这已是一个“归零重构”后的全新原审调查程序,而非原措施的低成本“续命”。这意味着,这场始于2014年、横跨十载的硫酸铵反倾销拉锯战,以墨经济部原措施裁决的彻底失败告终。这一胜利不仅为行业换取了宝贵的贸易窗口期,更在法理及判例上确立了实体抗辩在拆解“程序套娃”行政逻辑中的核心杀伤力。

(三)风险预警:替代国困局及程序“陷阱”

1.替代国“合理”?——垄断定价之“毒”

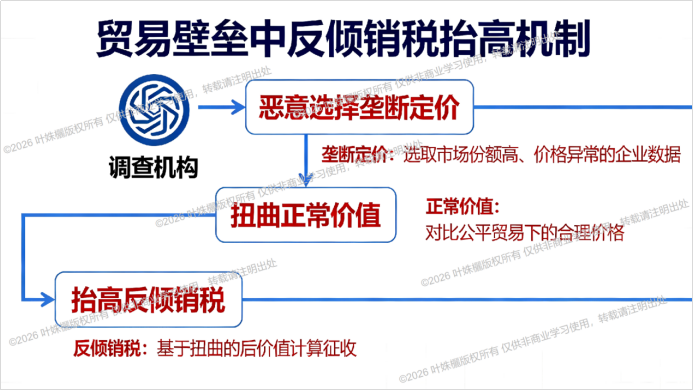

硫酸铵案赢得的空窗期源于替代国锚点的“法律崩塌”,而陶瓷餐具案之所以能形成“24小时无缝续税”的措施循环,正是因为其替代国计税逻辑尚未被实质性撼动。突破歧视性措施的关键之一,依然在于深挖墨经济部替代国认定背后的数据“毒性”,重点攻击认定哥伦比亚为替代国或据此锚定的“病态正常价值”的实质违法之处。

(1)制造计税“陷阱”:垄断定价扭曲正常价值

在陶瓷餐具案中,墨经济部选取的替代国数据源于哥伦比亚的Lotería Colombiana(Vajillas Corona)公司,该公司在哥伦比亚陶瓷市场处于绝对垄断地位。垄断企业的价格体系中往往包裹着极高的“非竞争溢价”。若以此价格作为衡量中国企业“正常价值”的标尺,无异于用“病态”的市场定价来惩罚高效的竞争者。这种操作已背离了反倾销调查的本意,本质上是将调查异化为墨方保护本土落后产能、排斥外来竞争的歧视性行政工具。

(2) 何以非“哥”不可:固守高税率计算基准

通过坚持选用哥伦比亚作为替代国,墨经济部得以维持虚高的正常价值基准,从而轻松推算出高额倾销幅度。墨经济部的逻辑是“只要合理即可,无需证明最佳”。如果中国企业不挑战这一逻辑,2.58美元/千克的参考价将成为我国出口墨西哥的陶瓷餐具产品的“终身”桎梏。

2.程序救济“陷阱”——选错或将致败诉

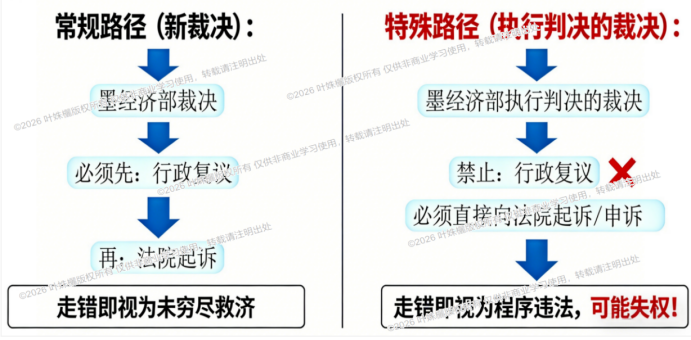

陶瓷餐具案通过“再调查”程序完成了新旧税率无缝续接。但“再调查”程序的作用远不止于此,其本身就可以构成一个“程序陷阱”。墨方对原产于我国的铝制炊具反倾销案与陶瓷餐具案的程序轨迹高度相似,均涉及墨经济部利用再调查程序为原审措施“续命”。但法院于2026年3月发布的铝制炊具案行政诉讼最新判决[6],为我国企业敲响了因程序错误导致败诉的警钟。

在墨西哥行政法律体系中,存在一个隐蔽的救济路径“陷阱”:通常情况下,根据墨西哥《对外贸易法》第94、95条,对特定行政行为(如反倾销终裁、复审、原产地认证等)不服的,须以行政复议为强制前置程序,即须先由行政机关完成行政复议(行政救济),方可进入司法诉讼(司法救济)。然而,铝制炊具案判例揭示了该规则的一项绝对例外:若某一行政行为是为执行生效司法判决而作出的,对其救济路径不得选择行政复议,而必须直接向法院提起行政无效之诉(Juicio de Nulidad)或其他适用的司法救济。其法律逻辑在于,该行政行为本质上是履行司法指令的从属性行为,其合规性只能由法院进行司法监督审查。行政相对人若对此类行政行为不服,应径直向法院寻求司法救济,不得寻求行政救济,否则会造成程序空转和司法资源浪费。

在陶瓷餐具和铝制炊具案件中,法院均作出相关司法判决[7],墨经济部为执行相关判决的司法指令,对两案均启动了“再调查”程序,我国企业若对墨经济部在此阶段作出的不当裁定不服,只能选择司法救济,不能申请行政复议。

铝制炊具案判决释放出“海啸级”程序风险警报:在此类“例外”情形下,一旦企业错误选择“先复议、后诉讼”,将面临极高败诉风险。原因在于,在司法审查中,法院将首先审理行政机关“驳回复议申请”行为的合法性。由于法律已明确规定,针对执行判决作出的行政行为(即,前述“例外”)不得提起行政复议,所以对行政相对人提起的行政复议,行政机关基本都会驳回,而法院也必然认定行政机关驳回复议的行为合法。在行政机关行为合法的前提下,法院将依法被阻断对案件实体问题的审查,无权再审理倾销认定、替代国合法性等实体争议。因此,即便企业与墨经济部已展开长期法律博弈且屡有胜绩,一旦选错救济程序,落入隐藏的“程序陷阱”,便会“一着不慎,满盘皆输”:陷入关键司法救济路径被切断的制度性困境。

(四)博弈红利:主动应诉可得实质收益

面对墨西哥反倾销措施“精准衔接”的操作,中国出口企业难免产生无力感,甚至质疑司法对抗的实际价值。但从法律博弈的底层逻辑与行业长期发展的视角看,坚持司法救济绝非徒劳,而是为企业及行业争取实质利益的关键策略,其核心收益体现在三方面:

1.“底牌”锁定:严守举证时限,筑牢司法审查根基

在墨西哥反倾销法律体系中,行政调查与法院司法审查奉行严格的证据卷宗封存规则。企业若错失行政阶段的举证机会,将在诉讼中陷入彻底被动。行政程序中的证据提交受法定时限的严格约束:立案后、初裁后均设有固定的提交窗口期,结案指令下达后卷宗即封存,逾期证据一律不予采纳。法院原则上仅审查行政卷宗内已有证据。墨西哥行政诉讼中的“开放诉讼”原则,仅限新增抗辩理由,不允许新增证据,因为墨最高法院判例已明确:“‘开放诉讼’(Litis Abierta)不意味着赋予原告第二次举证机会,使其得以提交那些依法本应在原始行政程序或相关行政复议中展示且当时具备法律可能性提交的证据”[8]。仅事后新发生、不可预见的偶发证据,针对行政机关新事实的反驳证据,以及专业鉴定证据,可在诉讼中有限采纳。这意味着企业若不积极应诉、未在法定窗口期内提交必要证据,即便进入对反倾销终裁的司法审查,也会因无“牌”可用而丧失抗辩支点。

2.“筹码”变现:争取价格承诺,掌握定价主动地位

持续的司法压力是企业能够迫使墨经济部坐回谈判桌的“核心筹码”。唯有当墨经济部意识到其行政成本与败诉风险持续累积时,才更倾向于与企业谈判并接受价格承诺协议。价格承诺的本质是“以价代税”。企业承诺出口价格不低于某一基准,以此换取免征反倾销税。对企业而言,这意味着原本要上缴墨西哥国库的“税款”,转化为了留在企业口袋里的“利润增量”。没有司法对抗的高压,墨西哥经济部绝不会轻易放弃到手的税收,向企业让渡这一利润空间。

3. “韧性”竞赛:确立司法先例,驱动制度性约束力

国际贸易救济不仅是规则层面的较量,更是一场关于合规成本与行政违法成本的心理博弈。若中国企业集体失声,墨经济部将惯于利用低成本、低透明度的行政程序维持高额税率,甚至将旧裁定中的歧视性定价模型(如虚高的参考价格)直接“平移”到新调查中。诉讼的核心作用之一,是强行切断错误逻辑(例如,歧视性定价模型、不合理替代国选择等)在不同调查周期中的不当延续。因此,单案的司法突破(如硫酸铵案)绝非孤立事件,每个案件的胜诉,都是对墨方行政裁量权的实质性限缩,并将在规则层面为我国企业逐步构建起坚实的法律屏障与可共享的规则红利。

(五)实务指引:对墨出口企业应对策略

1.抓住“窗口”:确立合理替代国方案

目前墨经济部仅就陶瓷餐具反倾销再调查案发布初裁,并实施有效期4个月的临时反倾销税。在2026年6月该案终裁发布前,我国相关已在程序中的企业应积极提交抗辩材料,主动出击,推荐更为“合理”的替代国方案;在举证期限内,夯实证据,为后续大概率启动的司法救济准备“底牌”。

2. “体用”并重:程序“止沸”、实体“抽薪”

实质正义为“体”,是诉讼之根本;程序正当为“用”,是权利之保障。在诉讼策略上,程序与实体抗辩须同步深挖,争取双向突破。

尽管硫酸铵案中“将同案被调查国(美国)作为中国的替代国”的情形再度发生概率较低,但该判例价值极大。该案清晰表明:一旦命中实体违法要害,便可直接抽去“替代国”这根最重要的“薪”,墨经济部必须重新选定合格替代国,从而杜绝“新瓶装旧酒”式的形式性重裁。

陶瓷餐具案的司法转机,在于法院判定墨西哥经济部的调查程序存在“根本性违法”,而非否定倾销事实本身。该案充分说明,程序抗辩不仅是“防御之盾”,更可成为“攻坚之矛”。在再调查阶段,企业在挑战程序违法的同时,亦应同步深挖实体抗辩空间,力争从法律依据与底层逻辑上,否定哥伦比亚作为替代国的合法性及其正常价值计算基准。

3.以诉促降:构建常态化贸易壁垒应对机制

反倾销规则下,不应诉即视为接受最高幅度的惩罚性税率。积极应诉、获得税率降幅,既是保全出口份额的核心路径,也是性价比极高的法律投资。通过应诉,企业不仅可争取独立低税率,更能依法获得质询调查机关、参与听证、获取非保密证据等法定权利。同时,唯有善用当地司法救济途径,持续拉高行政机关行为被判定违法的成本与风险,方能倒逼其下调税率,乃至最终终止措施。

建议外贸企业对已深度布局、前景向好的海外重点市场,建立与贸易风险挂钩的常态化诉讼预算,持续提升合规能力、法律防御能力和诉讼应对韧性。建议将法律与合规成本列为必要的市场准入成本,而非偶发性损失。这种“以诉促降”的持续博弈韧性,正是应对全球频发的贸易保护主义调查的长效核心策略。

陶瓷餐具案揭示了墨西哥贸易救济的新常态:精准衔接、程序操控、持久拉锯。硫酸铵案则证明,只要能精准命中贸易措施裁决的实体违法要害,就有可能打破其通过操纵程序、以低行政成本进行形式性重裁,进而维持高额贸易壁垒的套路。对于中国企业而言,对抗贸易保护主义的司法博弈绝不是百米冲刺,而是障碍马拉松。只有持续发起司法挑战,才能倒逼墨行政机关纠正歧视性贸易措施,回归国际贸易规则,为中国制造在拉美市场赢得公平竞争的机会。

脚注:

[1]涉及TIGIE税号6911.10.01和6912.00.01项下产品。

[2]如无特别说明,本文所称“法院”均指墨西哥联邦行政司法高等法院(Tribunal Federal de Justicia Administrativa,简称 TFJA)

[3]中国贸易救济信息网,《墨西哥对华陶瓷餐具作出反倾销再调查初裁》

[4]墨西哥联邦行政司法法院(TFJA)总院第一分庭第810-18-EC1-01-3-2688-18-S1-02-01号行政诉讼判决书,原文为:“...conformidad con el articulo 48 del Reglamento de laLey de Comercio Exterior, por pais sustituto se entiende un tercer pais coneconomia de mercado similar al pais exportador con economia que no sea demercado.”

[5]同上注,原文为“...el mismo no puede ser catalogado como un tercer país, al ya estar involucrado en la investigación antidumping de la cual también es objeto la República Popular China, respecto de los mismos productos.”

[6]墨西哥联邦行政法院高等法庭第一分庭第77/24-EC1-01-3/599/25-S1-04-01号判决

[7]2025年5月15日,墨经济部发布公告称,应墨西哥企业上诉,依据墨西哥联邦行政法院高级法庭第一分庭于2015年10月27日、2017年6月8日、2017年11月30日及其2018年5月29日的补充阐述和2022年11月22日的判决,决定对原产于中国的陶瓷餐具进行反倾销原审再调查,重新审查正常价值的替代国。

[8]墨西哥最高法院第二庭在第2a./J. 73/2013 (10a.) 号判例(登记号:2004012)"JUICIO CONTENCIOSO ADMINISTRATIVO. EL PRINCIPIO DE LITISABIERTA QUE LO RIGE, NO IMPLICA PARA EL ACTOR UNA NUEVAOPORTUNIDAD DE OFRECER LAS PRUEBAS QUE, CONFORME A LALEY, DEBIO EXHIBIR EN EL PROCEDIMIENTO DE ORIGEN O EN ELRECURSO ADMINISTRATIVO PROCEDENTE, ESTANDOENPOSIBILIDAD LEGAL DE HACERLO”

案例分析:墨西哥“24小时续税”阴影下的司法破局之路

作者:叶姝欐来源:华商律师

摘要:墨西哥对我国陶瓷餐具反倾销案中出现的24小时新旧税“无缝续接”的行政操作,折射出调查机关利用程序主动权提前立案、规避司法败诉空窗期的深层策略。