数字货币虽然以技术的面目诞生,但是其所带来的,已经远远超越技术范畴本身,正如移动电话的衍生发展所给我们带来的变化一样。随着瑞士、日本、菲律宾、泰国等周边国家给予数字货币交易所(或者模仿证券交易所职能的交易工具)一定的合法地位,中国在未来很有可能会给交易所一定的合法地位并纳入监管范围。

数字货币交易所的注册地点、如何定性、交易所的纳税义务、交易所的内部机构设置、防止冒用“技术”名义开展金融业务等问题,都是我们钻研的重点。下面,我们将按照交易所的地点选择、数字货币交易所的主体性质、境外数字货币交易所是否需要在中国纳税、中国司法部门对海外交易所是否拥有司法管辖权、设立数字交易所的步骤、智能合约在法律上的效力六个部分,为大家讲解设立数字货币交易所网站的法律问题。

3 境外数字货币交易所是否需要在中国纳税

我们建议中国企业或中国境内自然人在境外设立并实际控制的数字货币交易所应按照自身的情况向中国税务机关申报缴纳所得税。

《企业所得税法》第二条规定“企业分为居民企业和非居民企业。居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业;非居民企业是指依照外国法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但是有来源于中国境内所得的企业。”

《企业所得税法》第三条规定“居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。非居民企业在中国境内设立机构场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳所得税。”

《企业所得税法》第四条规定“企业所得税的税率为25%。”

《企业所得税法》第五十条规定“居民企业以企业登记注册地为纳税地点;但登记注册地在境外的,以实际管理机构所在地为纳税地点。”

国税总局《关于非居民企业所得税税源扣缴有关问题的公告》37号文第五条规定财产转让收入或财产净值以人民币以外的货币计价的应折合成人民币,计算非居民企业财产所得应纳税所得额计税。

《个人所得税》第一条规定在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

2018年6月29日,《中华人民共和国个人所得税法修正案(草案)》在中国人大网公布,面向社会公众征求意见,征求意见截止日期为7月28日。草案除了提高个人所得税起征点、优化调整税率结构整合性征税、专项扣除等重大变化外,还增设了反避税条款[1]针对“变换国籍”、“避税离岸公司”、“国内的税收洼地”的税收完善。增设条款如下:“六、有下列情形之一的,税务机关有权按照合理方法进行纳税调整:(一)个人与其关联方之间的业务往来,不符合独立交易原则且无正当理由;(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。”

根据上一部分论述,大多数登记在海外的数字货币交易所在国内另行注册公司,技术研发人员和管理人员的工资和社保公积金的缴纳也由国内公司承担,我们认为这种情况下应认定为中国居民企业,按照中国居民企业的身份申报缴纳所得税。有一部分的海外数字货币交易所的实际控制人可以申报缴纳个人所得税。

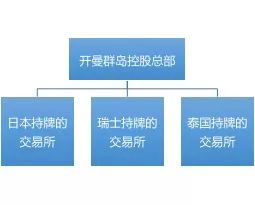

我们预计随着各国监管的完善,大多数的数字货币交易所会逐渐过渡到以开曼群岛为主的离岸公司主体上。

实际控制人可以在开曼群岛上方再设立控股公司或者在持牌交易所和开曼群岛之间再设立在香港开户的公司,这样更有利于取得各国的合法牌照、股权投资基金的投资和交易所的稳定运营。

4 中国司法部门对海外交易所是否拥有司法管辖权

在现实生活中,数字货币及区块链技术离大规模应用还有很远的距离, 法律监管不到位是目前的核心问题。中国的法律是否对海外交易所有管辖权?

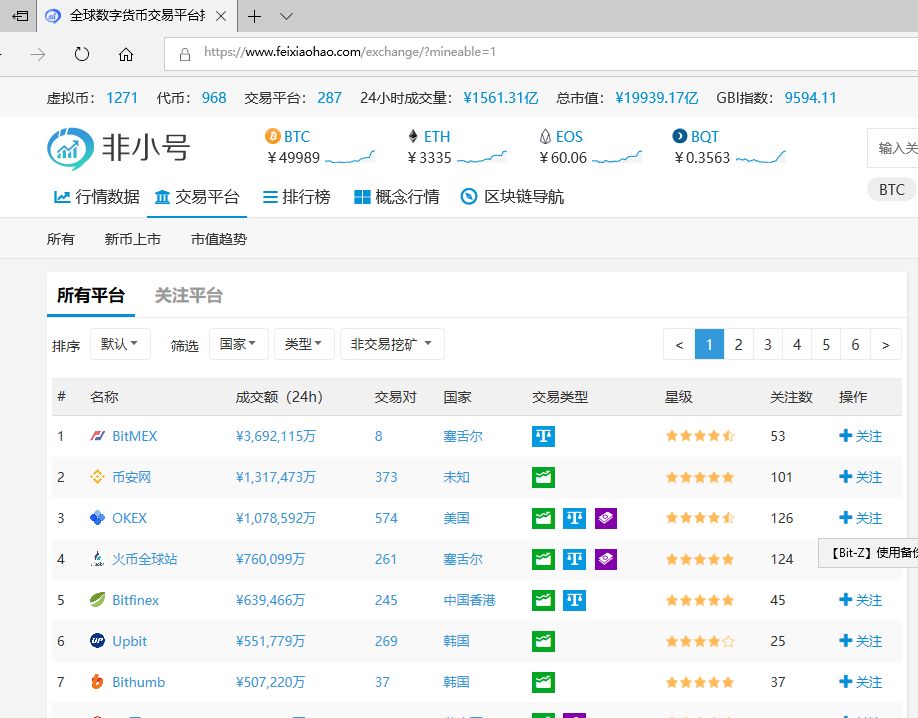

根据上图,我们可以看出目前大部分数字货币交易平台及上币企业注册地均为海外[2],即使中国法院享有相关纠纷的管辖权,法律适用也存在不确定性。

(一)在刑事犯罪管辖方面

《2017公告》第一条指出“代币发行融资是指融资主体通过代币的违规发售、流通,向投资者筹集比特币、以太币等所谓‘虚拟货币’,本质上是一种未经批准非法公开融资的行为,涉嫌非法发售代币票券、非法发行数字货币以及非法集资、金融诈骗、传销等违法犯罪活动”。

《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》[3]第二条第五款“(五)不具有发行股票、债券的真实内容,以虚假转让股权、发售虚构债券等方式非法吸收资金的;”构成非法吸收公众存款罪。第四条第一款“使用诈骗方法非法集资,具有下列情形之一的,可以认定为‘以非法占有为目的’:(一)集资后不用于生产经营活动或者用于生产经营活动与筹集资金规模明显不成比例,致使集资款不能返还的;(二)肆意挥霍集资款,致使集资款不能返还的;(三)携带集资款逃匿的;” 构成集资诈骗罪。

中国司法机关在福建法院审判的一起案例中认为“尽管国家禁止比特币作为货币在市场上流通使用,但比特币在国际网络上仍然可以进行场外交易,作为一种特定的虚拟产品,也代表着个人现实生活中实际享有的财产,具有实际价值”。

在刑事犯罪管辖权方,我国刑事管辖具有以下原则:

(一)属地原则:我国刑法第6条第1款规定,“凡在中华人民共和国领域内犯罪的,除法律有特别规定的以外,都适用本法”;

(二)属人原则:刑法第7条第1款规定,“中华人民共和国公民在中华人民共和国领域外犯本法规定之罪的,适用本法,但是按本法规定的最高刑为三年以下有期徒刑的,可以不予追究”;

(三)保护原则:刑法第8条规定,“外国人在中华人民共和国领域外对中华人民共和国国家或者公民犯罪,而按本法规定的最低刑为三年以上有期徒刑的,可以适用本法,但是按照犯罪地的法律不受处罚的除外”;

(四)普遍原则:刑法第9条规定,“对于中华人民共和国缔结或者参加的国际条约所规定的罪行,中华人民共和国在所承担条约义务的范围内行使刑事管辖权的,适用本法”。

我们认为如果中国人或外国人在中国领域外对中国公民犯罪,且最低刑在三年以上的,可以适用中国刑法,但是按照犯罪地的法律不受处罚的除外。

(二)在民事诉讼领域

国内投资者登录海外数字货币交易平台从事数字货币的交易行为,其交易行为系交易合同履行的一部分。如果在交易中发生民事纠纷,支付行为所在地法院应具有管辖权。投资者可以尝试到投资支付所在地进行。

当国内投资者注册相关数字货币交易平台用户时,一般会即被默认遵守相关服务协议或服务条款。根据《涉外法律关系适用法》的规定,相关纠纷存在较大可能性适用协议所约定的国家法律。《涉外民事法律关系适用法》第四条规定,“中华人民共和国法律对涉外民事关系有强制性规定的,直接适用该强制性规定”;第三十九条规定,“有价数字货币,适用有价数字货币权利实现地法律或者其他与该有价数字货币有最密切联系的法律”;第四十一条规定,“当事人可以协议选择合同适用的法律。当事人没有选择的,适用履行义务最能体现该合同特征的一方当事人经常居所地法律或者其他与该合同有最密切联系的法律”。

一家知名的数字货币交易平台在其网站公示的《用户协议》中规定:“本协议全部内容均为根据塞舌尔共和国法律订立的合同,其成立、解释、内容及执行均适用塞舌尔共和国相关法律规定。”

另一知名数字货币交易平台在其网站上公示的《服务条款》的第13条规定:“这些条款和您对服务的使用将受到香港法例的约束和解释,而不诉诸于其冲突法规定。您同意,您根据本条款产生的任何诉讼或争议将提交至香港法院专属管辖。”

虽然,阿里巴巴的管辖条款:“阿里巴巴的管辖为新加坡共和国的法律管辖,This Agreement shall be interpreted, construed and enforced in all respects in accordance with the laws of the Republic of Singapore.”。 根据中国裁判文书网的检索,阿里巴巴涉诉知识产权侵权案件也依法在中国法院审理。关于网站列明的法律冲突和法院的管辖方式,我们以后深入论述。

我们认为,假设投资者因相关海外数字货币交易平台未履行必要审查义务与监管义务造成投资者损失,由于投资者住所地被规定属于侵权结果发生地,故投资者可以先尝试以此为由在其住所地法院起诉。

* 特别提示:数字货币交易所对我们而言是全新的且快速发展的,本文不作法律建议和意见。

[1] http://www.npc.gov.cn/npc/cwhhy/13jcwh/2018-06/20/content_2056253.htm, 2018-07-17

[2] https://www.feixiaohao.com/, 2018-07-17

[3]http://www.court.gov.cn/fabu-xiangqing-2031.html, 2018-07-17

注:本文仅代表作者本人观点,不代表中银律师事务所观点。

设立数字货币交易所网站的法律解析(二)

作者:孙健来源:中银律师事务所

数字货币虽然以技术的面目诞生,但是其所带来的,已经远远超越技术范畴本身,正如移动电话的衍生发展所给我们带来的变化一样。