一 | 律所动态 |

| _ | 天达共和荣登2023《商法》卓越律所大奖区域榜单 天达共和与碳智汇科技共同启动“双碳合伙人”战略合作签约仪式 |

二 | 本期焦点——欧盟反补贴调查中优惠融资与低价供应商品/服务项目分析 |

三 | 贸易救济案件动态 |

| _ | 化工类产品案件 钢铁类产品案件 有色金属类产品案件 纺织类产品案件 其他类产品案件 |

贸易救济观察

2023年10月刊

欢迎扫码查阅PDF版

一、律所动态

天达共和荣登2023《商法》卓越律所大奖区域榜单

10月31日,国际知名法律媒体《商法》(China Business Law Journal)公布了“卓越律所大奖 2023”区域奖项。天达共和律师事务所凭借卓越的市场表现和专业的法律服务连续四年荣获“卓越综合实力律所(北京)”奖项。

天达共和与碳智汇科技共同启动“双碳合伙人”战略合作签约仪式

2023年10月25日,在成都市绿色低碳发展协会(以下简称“协会”)的指导下,天达共和(成都)律师事务所与四川碳智汇科技有限公司(以下简称“碳智汇科技”)共同主办的“碳达峰碳中和法律服务研讨沙龙暨双碳合伙人战略合作签约仪式”在天达共和成都办公室圆满举办。

未来,天达共和将抓住机遇、创新协同、聚合资源,与众多协会单位在“双碳”领域下共同努力与探索,将“双碳”目标融入司法理念、法律事务承办过程当中,助推“双碳”工作持续健康发展。

二、本期焦点

欧盟反补贴调查中优惠融资与低价供应商品/服务项目分析

自中国加入世贸组织以来,欧盟对中国发起了大量贸易救济案件。其中,反倾销158起,占比82.72%;反补贴18起,占比9.42%;保障措施5起,占比2.62%;特别保障措施10起,占比5.24%。[1]从上述数据看出,反补贴调查是欧盟对华第二大贸易救济工具。

2023年10月,欧委会自主立案对原产于中国的电动汽车发起反补贴调查,这引起了中国企业的广泛关注。那么,企业应该如何应对反补贴调查呢?

在应对欧盟对华反补贴调查前,我们首先需要了解,在反补贴调查中,对补贴税率影响最大的补贴项目是什么。本文将通过分析欧盟对华反补贴案中对税率影响较大的两类项目,帮助企业更好地了解补贴项目的认定和反补贴税的计算方式,从而在应对反补贴调查时做到心中有数。

一、案件分析

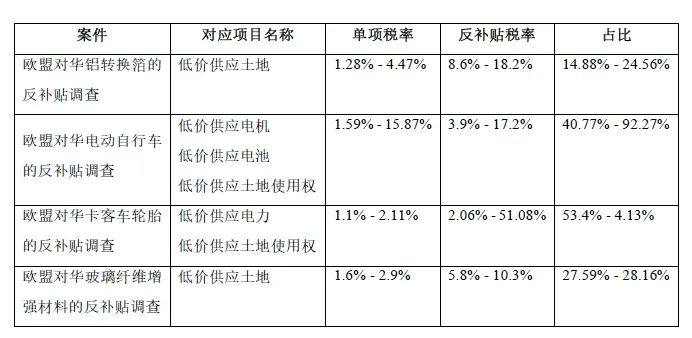

中国入世以来欧盟对华共发起过18起反补贴调查,其中1起以无措施结案,7起的征税措施已到期。因篇幅原因,本文将在措施现行有效的10起欧盟反补贴调查中,选取其中4起案件进行分析。

在上述4起反补贴案件中,所涉及到的补贴项目种类相似,主要包括优惠融资、税收优惠、政府拨款、出口信贷保险优惠和低价供应商品/服务五类。而在这五类项目中,优惠融资和低价供应商品/服务这两类项目对最终补贴幅度的影响较大的。我们针对不同案件中优惠融资和低价供应商品/服务项目的补贴幅度占总补贴幅度的比例进行了汇总,并制作了如下表格:

优惠融资

低价供应商品/服务

由上表可以发现,优惠融资和低价供应商品/服务对应的补贴幅度几乎占据了总补贴幅度的半壁江山。因此,有必要对这两个补贴项目进行进一步的分析。

二、优惠融资

1. 如何认定?

欧委会根据抽样生产商/出口商提供的信息,识别出为这些企业提供了贷款的金融机构,并分为国有金融机构/银行和私营金融机构/银行两大类。欧委会向中国政府提出上述国有金融机构/银行均需要配合填写调查问卷的要求,对于不配合填写答卷的金融机构/银行,其向中国企业发放的贷款和信贷额度将依赖现有事实作不利推定。

以“欧盟对华卡客车轮胎的反补贴调查”为例,欧委会对识别出的32家金融机构进行分析:

对于提交了调查问卷的3家国有金融机构,欧委会最终认定这些金融机构处于政府的实际控制下,企业由此获取的贷款将被认定为优惠贷款。

对于未提交调查问卷的24家国有金融机构,欧委会对这些机构的贷款作不利推定,认为其处于政府的实际控制下,企业由此获取的贷款也将被认定为优惠贷款。

对于5家私人金融机构,欧委会认为其中4家位于中国境内的金融机构即便不是国有的,但根据《中华人民共和国中国人民银行法》和银监会的各项命令,银监会管理的范围涵盖了所有中资银行和外资银行。而且这些私人金融机构提供的利率与上述国有金融机构提供的利率相似或者相同。因此,欧委会认定这些私人金融机构均在政府政策引导下向轮胎行业提供优惠利率贷款,这也构成了优惠贷款。

值得一提的是,在该案件中唯一未被认定为优惠贷款的项目,是其中一家应诉企业从境外金融机构获取到的贷款,理由是境外金融机构不受中国政府或证监会的控制与监管。

2. 如何计算?

通常来说,欧委会计算的补贴金额等于公司获得的优惠贷款支付的利息数额与市场上可获得的可比商业贷款所支付的利息数额之间的差额。

在上述4起案件中,欧委会根据彭博工业部门数据计算同期的美国AA级或AAA级公司债券指数与美国BB级公司债券指数的相对利差,将该相对利差加到中国人民银行公布的贷款基准利率上,并考虑贷款的期限。欧委会对案件中抽样企业在调查期获得的每笔贷款进行了上述计算。

三、 低价供应商品/服务

1. 如何认定?

在欧盟的反补贴调查中,低价供应的商品/服务主要包括三类,原材料、能源与土地使用权。与优惠贷款相比,此类补贴项目的特点是个体差异性大,不同行业或同一行业不同应诉主体在低价供应商品/服务项目的补贴幅度可能产生数倍的差距。

例如,在“欧盟对华电动自行车的反补贴调查”中,欧委会对抽样企业是否从低价供应的原材料(电机和电池)中获益进行了调查。

在针对原材料之一--电机的调查中,欧委会分析了抽样企业报告的电机供应商的情况,认定在已识别出的电机供应商中,国有企业及中国自行车协会成员企业占比达到41%,所涉及电机金额占比高达66%。欧委会认定电机在电动自行车产业供应链中具有重要地位,电机产业受到中国政府的支持。

在调查中,一家中国电机供应商完整配合应诉。其中,欧委会比较了该供应商的国内售价和出口售价,欧委会认定其在国内市场上以比出口更优惠的价格销售电机(国内均价比出口均价便宜33%以上,某些型号的价格差异达到67%)。此外,欧委会也调查了该供应商所获得的补贴,包括政府低价供应土地使用权、优惠税收及拨款,由此证明电机行业获得政府扶持。

欧委会最终认定,对于一些生产商而言,该电机供应商是主要供应商。作为委托执行国家政策的次级经营者,该供应商在国内市场以低于出口售价的价格出售电机。因此,中国出口生产商通过低价获得电机受益。

2. 如何计算?

通常来说,在低价供应的商品/服务项目中,欧委会计算补贴金额的方式为所提供商品/服务的正常对价(比如出口价格、构建的合理价格和外国相同产业的替代价)与抽样企业实际为其支付的对价之间的差额。如:在“欧盟对华铝转换箔的反补贴调查”的低价提供土地使用权问题上,欧委会采用的是中国台湾的替代价。

值得一提的是,在“欧盟对华电动自行车的反补贴调查”的电机低价供应问题上,由于一家电机供应商完整配合了欧委会的调查,因此欧委会使用了该供应商的数据,而不是可获得的不利信息,为抽样企业确定获益金额。这有助于抽样企业在该项目上获得一个较低的补贴率。

欧委会在低于正常价值提供商品/服务的问题上选择非常多样化,每个案件的适用都有所不同。因此,企业一方面,如有必要,可以积极协调供应商配合欧委会的调查,争取适用该供应商的相关销售数据;另一方面也应积极配合调查,适时提出有针对性的抗辩意见。

四、结论和建议

欧盟反补贴调查,虽然不如反倾销调查频繁,但也是欧盟重要的贸易救济手段。我们希望能够通过本篇文章的介绍,帮助企业对反补贴调查的重点项目有所了解,在今后面对此类调查的时候,能够从容应对。

注释:[1] 参见贸易救济信息网,https://cacs.mofcom.gov.cn/cacscms/view/statistics/ckajtj,2023年11月26日访问。

三、贸易救济案件动态

化工类产品案件 | [1] 美国商务部于2023年10月2日立案对自中国进口的葡萄糖酸钠、葡萄糖酸及衍生产品进行第一次反倾销和反补贴日落复审调查。美国国际贸易委员会于同日对该涉案产品立案进行反倾销和反补贴日落复审产业损害调查。 |

[2] 美国商务部于2023年10月2日立案对自中国进口的黄原胶进行第二次反倾销日落复审调查。美国国际贸易委员会于同日对该涉案产品立案进行反倾销日落复审产业损害调查。 | |

[3] 土耳其贸易部于2023年10月10日立案对原产于中国的柠檬酸进行反倾销调查。 | |

[4] 欧盟委员会于2023年10月13日对原产于中国的电解二氧化锰作出反倾销肯定性初裁,裁定对中国涉案产品征收临时反倾销税,税率为0-34.6%,为期6个月。 | |

[5] 欧盟委员会于2023年10月17日对原产于中国的柠檬酸作出反倾销新出口商复审裁决,裁定接受七星柠檬科技有限公司的申请,给予该公司新出口商地位,该公司适用的反倾销税率为31.5%。 | |

[6] 巴西外贸委员会管理执行委员会于2023年10月18日对原产于中国的柠檬酸及柠檬酸盐产品作出第二次反倾销日落复审肯定性终裁,裁定继续对中国涉案产品征收反倾销税,税额为252.89-861.50美元/吨,为期5年;同时,裁定继续维持与部分中国出口商/生产商达成的价格承诺。 | |

[7] 印度商工部于2023年10月23日对原产于中国或自中国进口的间苯二胺作出第二次反倾销日落复审肯定性终裁,建议继续对中国涉案产品征收反倾销税,税额为1.50-1.71美元/千克,为期5年。 | |

[8] 巴基斯坦关税委员会于2023年10月27日对原产于中国大陆或自中国大陆进口的磺酸作出第一次反倾销日落复审肯定性终裁,裁定对中国大陆的涉案产品征收反倾销税,税率为10.57%,为期3年。 | |

[9] 美国商务部于2023年10月30日立案对自中国进口的氢氟烃制冷剂进行反规避调查,以审查原产于中国的R-32和R-125制冷剂是否在墨西哥被加工成R-410B制冷剂并经由墨西哥转口至美国,且在美国被进一步加工成R-410A制冷剂以规避中国氢氟烃制冷剂的反倾销措施。 |

钢铁类产品案件 | [1] 摩洛哥工业和贸易部于2023年10月5日对进口焊接钢管作出第一次保障措施日落复审肯定性终裁,裁定继续对涉案产品征收保障措施税,税率为第一年22%,每年递减1%,为期3年。 |

[2] 墨西哥经济部于2023年10月5日立案对原产于中国的细焊丝进行第一次反倾销日落复审调查和期间复审调查。 | |

[3] 美国国际贸易委员会于2023年10月11日对自中国进口的不锈钢法兰作出第一次反倾销和反补贴日落复审产业损害肯定性终裁,裁定若取消现行反倾销和反补贴措施,在合理可预见期间内,中国涉案产品对美国国内产业造成的实质性损害将继续或再度发生。 | |

[4] 欧亚经济委员会内部市场保护司于2023年10月16日对原产自中国的铁路机车车辆专用的圆锥滚子空转轴承作出反倾销情势变迁复审终裁,裁定继续对中国涉案产品征收反倾销税,税率维持31.3%和41.5%不变。 | |

[5] 加拿大国际贸易法庭于2023年10月16日立案对原产于中国或自中国进口的抽油杆进行第一次反倾销和反补贴日落复审产业损害调查。加拿大边境服务署于次日对该涉案产品立案进行反倾销和反补贴日落复审调查。 | |

[6] 欧盟委员会于2023年10月17日对原产于中国的可锻铸铁螺纹管和接头作出反倾销部分期间复审裁决,裁定对第一次反倾销日落复审终裁进行修改:将使用ISO DIN 13公制螺纹的压缩接头本体、不带盖的可锻铸铁螺纹圆形接线盒、带橡胶密封和出口孔的球墨铸铁卡箍三通、用于带螺纹出口的沟槽钢管上的球墨铸铁沟槽端盖、带螺纹端的球墨铸铁沟槽异径管、带螺纹出口的球墨铸铁沟槽异径三通、用于密封管或管道上的孔的不带螺纹出口的球墨铸铁空心鞍座产品排除在涉案产品范围之外而免于征税。 | |

[7] 美国商务部于2023年10月20日对自中国进口的不锈钢拉制水槽作出第二次反补贴日落复审肯定性终裁,裁定若取消现行反补贴措施,中国涉案产品的补贴可能继续或再度发生。 | |

[8] 越南工贸部于2023年10月23日立案对原产于中国大陆、中国台湾地区的冷轧不锈钢产品进行第二次反倾销日落复审调查。 | |

[9] 越南工贸部于2023年10月23日立案对原产于中国的彩涂钢板进行第一次反倾销日落复审调查。 | |

[10] 巴西发展、工业、贸易和服务部外贸秘书处于2023年10月27日立案对原产于中国的2xx系列和AISI 410型不锈钢产品进行反规避调查,以审查涉案产品是否仅发生细微变化,以规避中国平扎奥氏体304不锈钢和430冷轧铁素体不锈钢板的反倾销税。 | |

[11] 墨西哥经济部于2023年10月27日对原产于中国或自中国进口的合金碳钢管作出反倾销期间复审初裁,裁定反倾销税率维持原审终裁的0.356-0.618美元/千克不变。 | |

[12] 巴基斯坦国家关税委员会于2023年10月27日立案对原产于中国或自中国进口的厚度大于0.23毫米的彩涂板卷进行第一次反倾销日落复审调查和反倾销情势变迁复审调查。 | |

[13] 土耳其贸易部于2023年10月31日对原产于中国的热轧钢板作出第一次反倾销日落复审肯定性终裁,裁定继续对中国涉案产品征收反倾销税,税率为16.89%-22.55%,为期5年。 | |

[14] 土耳其贸易部于2023年10月31日立案对原产于中国的热轧板卷进行反倾销调查。 |

有色金属类产品案件 | [1] 越南工贸部于2023年10月3日立案对原产于中国的铝型材进行第一次反倾销日落复审调查。 |

[2] 巴西发展、工业、贸易和服务部外贸秘书处于2023年10月5日对原产于中国的黄铜钥匙作出反倾销初裁,裁定中国涉案产品存在倾销且对巴西国内产业造成损害,二者之间存在因果关系,但是继续反倾销调查,不征收临时反倾销税。同时,将调查截止期自2024年1月15日起继续延长最多8个月。 | |

[3] 美国商务部于2023年10月19日立案对自中国进口的铝制平版印刷板进行反倾销和反补贴调查。 | |

[4] 美国商务部于2023年10月25日立案对自中国进口的铝型材进行反倾销和反补贴调查。 |

纺织类产品案件 | [1] 印度财政部于2023年10月12日决定接受印度商工部于2023年7月16日对原产于中国或自中国进口的70旦以下或42支以下的亚麻纱线作出的第一次反倾销日落复审终裁建议,继续对中国涉案产品征收反倾销税,税额为2.29-4.83美元/公斤,为期5年。 |

[2] 印度尼西亚保障措施委员会于2023年10月27日立案对进口棉织物进行保障措施调查。 | |

[3] 印度尼西亚保障措施委员会于2023年10月27日立案对进口人造长丝机织物进行保障措施调查。 |

其他类产品案件 | [1] 美国商务部于2023年10月2日对自中国进口的活页文件夹作出反倾销肯定性终裁,裁定中国生产商/出口商的倾销幅度为192.70%。美国国际贸易委员会于2023年10月31日对该涉案产品作出反倾销产业损害肯定性终裁,裁定中国涉案产品对美国国内产业造成了实质性损害。基于美国国际贸易委员会的肯定性终裁结果,美国商务部将对中国涉案产品颁布反倾销征税令。 |

[2] 欧盟委员会于2023年10月4日立案对原产于中国的电动汽车进行反补贴调查。 | |

[3] 美国商务部于2023年10月5日对自中国进口的折叠礼品盒作出第四次反倾销快速日落复审终裁,裁定若取消现行反倾销措施,中国涉案产品的倾销可能继续或再度发生。美国国际贸易委员会于2023年10月26日对该涉案产品作出第四次反倾销日落复审产业损害肯定性终裁,裁定若取消现行反倾销措施,在合理可预见期间内,中国涉案产品对美国国内产业造成的实质性损害将继续或再度发生。基于美国国际贸易委员会的肯定性终裁结果,现行反倾销措施将继续实施。 | |

[4] 土耳其贸易部于2023年10月7日立案对原产于中国的硫化橡胶传送带进行第三次反倾销日落复审调查。 | |

[5] 墨西哥经济部于2023年10月9日立案对原产于中国的儿童自行车进行反倾销期间复审调查。 | |

[6] 美国国际贸易委员会于2023年10月12日对自中国进口的铸造焦炭作出第四次反倾销日落复审产业损害肯定性终裁,裁定若取消现行反倾销措施,在合理可预见期间内,中国涉案产品对美国国内产业造成的实质性损害将继续或再度发生。 | |

[7] 欧盟委员会于2023年10月20日立案对原产于中国的卡客车轮胎进行第一次反倾销日落复审调查。 | |

[8] 马达加斯加贸易救济调查机关于2023年10月24日对进口面粉作出保障措施肯定性终裁,裁定对涉案产品征收保障措施税,为期4年。税率分别为:2023年3月1日-2023年12月31日12%;2024年11.5%;2025年11%;2026年1月1日-2027年2月28日10.5%。 | |

[9] 马达加斯加贸易救济调查机关于2023年10月25日立案对进口纸尿裤及卫生巾进行保障措施调查,同时决定自立案之日起对涉案产品征收临时保障措施税,税率为27%,有效期为200天。 | |

[10] 美国商务部于2023年10月31日对自中国进口的纸质购物袋作出反补贴肯定性初裁,裁定中国出口商/生产商的补贴幅度为12.43%-144.03%。 |