前两篇《陕西省继承典型问题解析(一)》《陕西省继承典型问题解析(二)》,我们对继承纠纷的整体状况、案件审判特点、裁判法律依据等各方面进行了数据分析和解答,并整理继承纠纷产生的原因,对继承纠纷主要的涉案因素、继承人的继承方式以及裁判特点进行阐述分析。

本文将从如何做好财富传承的角度,针对有哪些财富传承风险、如何做好财富传承规划、如何选择财富传承工具等方面进行阐述分析。财富传承需要尽早进行规划,明确遗产、继承人的范围,并选择更适合传承者的传承方式及传承工具,通过合理的规划方案有效传承家族的美好期许。

如何做好财富传承

一、传承风险早知道

未来,中国可传承的财富总体规模会越来越大,居民的财富构成和传承需求也会更加多元,越来越多的人密切关注如何让财富代际传承。在财富传承的过程中,未知的风险是传承最大的障碍。因此,洞悉财富风险至关重要。

财富风险检视图如下:

财富风险可分为家庭风险、婚姻风险、企业风险、传承风险、税收风险、代持风险等几类核心风险问题,在每类风险项下又隐藏着多个风险点,任何一个风险点都有可能让毕生积累的财富付之一炬。

风险不可怕,在风险来临之前做好规划才是关键,做好规划的前提是对风险有充分的认知,这样才能真正守护财富、传承财富。

二、财富传承早规划

1. 清晰的遗产范围

被继承人在晚年时,一般会和某一个继承人共同生活,其他未共同生活的继承人可能并不掌握被继承人的具体财产情况,假设被继承人未留有遗嘱而突然离世,与被继承人共同生活的继承人如果隐匿、挥霍被继承人遗产,其他继承人可能并不知情,侵害了其他继承人的权益。

被继承人未留遗嘱或者继承人不完全掌握被继承人遗产情况,可能导致遗漏的被继承人遗产无人继承。

基于以上原因,被继承人对遗留的财产登记制作成遗产清单,不但可以防止被继承人财产的遗漏、转移、藏匿,使继承人的财产继承权得以最大限度地满足,同时也使继承人在清偿被继承人债务时,以其所继承的遗产范围为限。

2. 明确的继承人身份

无论是原生家庭还是重组家庭,哪些人有权继承遗产,始终是继承纠纷的焦点问题。非婚生子女可通过DNA鉴定确认继承人身份,也可以对身份关系做公证;继子女需要提供证据证明被继承人再婚时自己未满18周岁,与被继承人共同生活形成法律上的扶养关系;养子女需要证明事实上的收养关系进而明确继承人身份。只有明确了继承人的身份,才能顺利开启遗产的继承。

3. 合适的传承方式

财富传承的方式有多种,最终使用哪种传承方式更适合,需要结合财富拥有者的家庭情况、财富数量、传承目的等方面综合考量。

自由式财富传承,是继承人自由分配家族财富,被继承人不做特意安排。自由式财富传承方式,可以让被继承人省去分配财富的烦恼,但是也留下争产纠纷及家庭不和的隐患。而且继承人在遗产分割完毕后,有人能规划好财富的用途,有人却挥霍无度败光财富,此时的家族财富将难以传承。

指定式财富传承,是被继承人在继承人中指定某一个或某几个人继承全部或绝大多数财产,此种方式主要基于继承人的能力以及被继承人的偏好所决定,让家业可以传承和发扬,但也可能导致家族发展不平衡,无法让每个子女平等享受家族的资源。

条件式财富传承,是被继承人不把财产全部分给子女,而是保留一部分家族财产,对保留财产的继承设置门槛和条件,只有符合要求的继承人才能继承更多的财产,这样既能激发继承人的潜能,还能实现家族财富的传承。

三、传承工具早运用

财富传承的工具有很多种,每种工具都有其自身的优势和不足,需要结合自身的情况加以选择。

本报告对上述财富传承工具中常用的几种工具进行详细分析,供读者参考。

1. 遗嘱在财富传承中的使用

(1)遗嘱是什么

根据《民法典》第一千一百三十三条的规定:“自然人可以依照本法规订立遗嘱处分个人财产,并可以指定遗嘱执行人。自然人可以立遗嘱将个人财产指定由法定继承人中的一人或者数人继承。自然人可以立遗嘱将个人财产赠与国家、集体或者法定继承人以外的组织、个人。自然人可以依法设立遗嘱信托。”

遗嘱是遗嘱人生前在法律允许的范围内,按照法律规定的方式对其遗产或其他事务所作的个人处分,并于遗嘱人死亡时发生效力的法律行为。

可见,遗嘱可以方便快捷的完成遗嘱人的心愿,根据遗嘱人的意愿处置身后事。但遗嘱的形式和内容必须符合法律的相关规定,才能有效的处分遗产及其他事务。

(2)遗嘱的类型

《民法典》实施后,遗嘱有六种类型:自书遗嘱、代书遗嘱、打印遗嘱、录音录像遗嘱、口头遗嘱、公证遗嘱,不同类型的遗嘱法律要求不同,具体如下:

(3)如何订立有效遗嘱

根据前文的数据分析,继承纠纷中有35.25%的被继承人留有遗嘱,在这些遗嘱中有一半被法院认定遗嘱有效。也就是说,本次统计的继承纠纷案件中,仅有约20%的案件存在有效遗嘱。所以,订立一份有效的遗嘱尤为重要。

一份有效的遗嘱需要同时满足形式要件和实质要件。

形式要件要求遗嘱人根据所立遗嘱类型不同所要满足的条件有所不同,具体要求在前面遗嘱的类型表格中已经列明,此处不再赘述。

实质要件要求遗嘱人必须具备完全民事行为能力,所立遗嘱是遗嘱人的真实意思表示,由遗嘱人本人亲自作出,不可代理。遗嘱内容中处分的是遗嘱人个人合法财产,若处分了属于国家、集体或者他人所有的财产,该部分内容无效。同时,应当对缺乏劳动能力又没有生活来源的继承人保留必要的遗产份额。

每一类遗嘱都应满足相应的法律要求,若不符合,法院将认定遗嘱无效或部分无效,并根据法定继承的方式处置遗产。

容易导致遗嘱无效的原因有:被继承人所处分的财产不属于遗产、未区分共有财产、处分他人财产部分无效、有多份遗嘱的前份遗嘱无效、遗嘱不符合法定形式要件等,但无效的主要原因集中在遗嘱不符合法定要求层面。

因此,对于遗嘱人来说,遗嘱形式或许比遗嘱内容更重要。欲立遗嘱进行财产分配,应当首先注重遗嘱的形式是否合法,以免遗嘱被法院认定无效而无法实现遗嘱人的本意。

对于财富规划者来说,遗嘱是简便易行、成本较低的财富传承方式。由于自行订立的遗嘱无效比例偏高,更需要专业人士和专业机构的指导与帮助。

2. 保险在财富定向传承中的使用

根据数据统计,有7份判决出现了被继承人生前购买保险的情形,但是在判决中保险金仍然被视为遗产,分得保险金的继承人仍需对被继承人生前债务进行清偿,原因在于被继承人大多将保险受益人指定为法定,保险金仍被视为被继承人遗产。

大多数被继承人在签下保险合同时并没有深入了解其中的法律风险,而保险代理人囿于自身法律知识不足也不能为客户进行说明,最终使得保险并没有发挥应有的作用。

保险的定向传承,是通过确定保单受益人,由保险公司将保单收益直接交付受益人来实现的。但在我们的统计中,绝大多数购买了保险的被继承人都是将保单受益人指定为法定或者受益人指定不明,这就使得保单收益的分配往往与法定继承相一致,保险也就失去了确定财富传承流向的功能。

同时保险的种类也是多种多样,不同种类的保险有不同的收益模式,如何根据自身情况选择保险的最优搭配同样也需要统筹安排。目前境外保险产品已经大规模进入内地市场,由于境内外法律法规的差别,赔付条件和标准的差异,在未充分了解境外保险法律规定的情况下盲目购买并不一定能取得理想的效果,跨境保险的配置一定要切合家庭实际情况和未来规划。

保险作为传承财富的一种工具,具有实现财富流向、避免财富被分割等显著优点,但是只有经过合理设计的保单才能达到上述效果。

3. 信托在财富代际传承中的使用

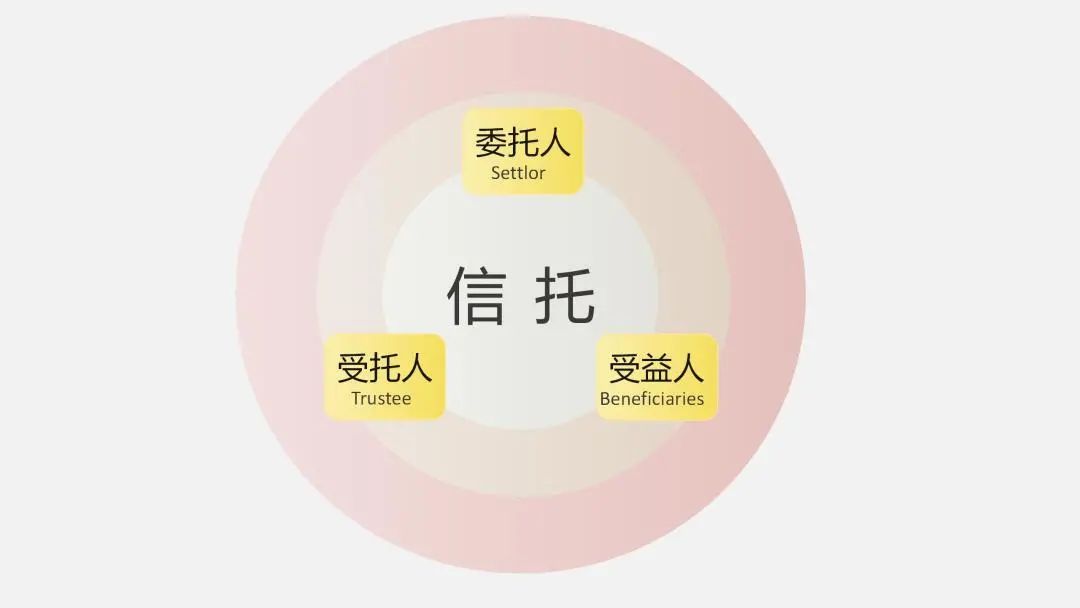

(1)信托是什么

信托是委托人(被继承人)基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿为受益人的利益或者特定目的,进行管理或者处分的行为。

信托是委托人(被继承人)基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿为受益人的利益或者特定目的,进行管理或者处分的行为。

信托的本质是一种资产持有方式,一种资产持有结构,一种复杂权利让渡的法律关系。

(2)信托能做什么

信托法律关系具有特别的制度优势:

首先,信托财产具有独立性,信托财产独立于委托人未设立信托的其他财产,独立于受托人的固有财产,独立于受益人的固有财产,信托财产原则上不得强制执行。

其次,信托财产所有权具有分离性,表现为信托财产所有权中的占有、使用和处分权归受托人,收益权归受益人所有。

第三,信托责任具有有限性,受托人因处理信托事务所发生的财产责任,包括对受益人和第三人,原则上仅以信托财产为限负有限清偿责任。

第四,信托管理具有连续性,信托一经设立,委托人除事先保留撤销权外不得废止、撤销信托,信托的存续不因委托人的意外情况或受托人一方的更迭而中断。

基于上述优势,信托法律关系可以帮助委托人实现财富的风险隔离和有序传承的目的。

(3)如何运用信托完成财富传承

信托的受益对象非常广泛,传承功能更为显著。以遗嘱为例,家族信托和遗嘱都是常见的财富传承工具,但是遗嘱的对象相对来讲范围要小一些。遗嘱中的受益对象只能是活着的人或者胎儿,对于还没有出现的后代,遗嘱是无法指定其为继承人的,这也限制了遗嘱的传承功能。而信托的受益对象可以包括未出生的家族后代,如孙辈或曾孙辈。

被继承人如有家族企业,在没有遗嘱的情况下,股权可能被多个继承人继承,造成股权分散,不利于家族成员的团结。即使留有遗嘱,也不能保证股权的完整性及家族成员全部受益。如设立股权信托,既能保证股权的完整性,也可以让目之所及的家族成员享受股权的收益,避免了家族成员之间的矛盾,有利于公司的经营。

如何让家族的产业世代相传,是很多创业者最忧心的问题。用严谨的制度来保护家族财富,比让任何个人来保护更为安全有效。因此,信托在传承财富与家风传颂的方面尤其是对于有复杂传承意愿的财富持有者来说,是兼具灵活性和安全性的有效传承工具。

结语

我们希望通过本报告,能让读者了解在什么样的人生阶段进行传承安排、该如何妥善安排自己的财富,唤起读者综合运用遗嘱、协议、保险、信托、基金等工具再搭配合理的规划方案设计有效地进行财富保护与传承的意识,实现家族传承的美好期许。

让生前每一分努力创造的价值得到尊重,让身后每一个合法有效的遗愿得以实现,把确定的财富留给确定的人,把家庭的温暖和爱意流传下去——这就是我们为之追求的目标!

陕西省继承典型问题解析(三)

作者:唐亚妮 王娜 王潇 范文婷 张曌琳 温美琪来源:永嘉信律师事务所

前两篇《陕西省继承典型问题解析(一)》《陕西省继承典型问题解析(二)》,我们对继承纠纷的整体状况、案件审判特点、裁判法律依据等各方面进行了数据分析和解答,并整理继承纠纷产生的原因,对继承纠纷主要的涉案