引 言

不动产抵押权作为社会融资的重要手段,能够有效应对社会信用风险,防止因此而产生的经济秩序混乱,并间接促成了社会经济的繁荣与消费需求的上升,于当今社会有着重要意义。1但是,不动产抵押合同纠纷频发,且实践中当事人往往因为债务人不予协助登记、法律政策调整等各种各样的原因导致未能及时完成登记,从而导致抵押权未能有效设立。在此情形下抵押人应当承担何种责任,债权人的权利应当如何救济逐渐成为司法实务的热点。

本文围绕未登记不动产抵押合同下债权人的权利救济中的一个小问题——债权人请求抵押人进行不动产抵押登记是否受到诉讼时效限制进行研究,拟从未登记不动产抵押合同的性质与效力认定两个理论与实务争议热点出发,明确不动产抵押登记的义务来源,进而说明不动产抵押登记请求权的诉讼时效问题。

本文作者:李通、杨雅涵、常童飞、范爱华

一、不动产抵押合同的性质认定

关于设立担保物权的合同的性质,在学界主要有两种观点,一种观点认为抵押合同在《民法典》中并未出现在合同编,且在《民法典》颁布前其并未如其他合同一样规定在《合同法》里,而是现身于《担保法》甚至《物权法》中,因此对于抵押合同的性质,有学者认为,抵押合同签订的目的仅在于订立抵押权,故其应为“物权合同”。2但大多数学者认为,抵押合同是一种设定债权债务关系的债权合同,自其成立之时产生效力,但合同本身并不能直接导致抵押权的设立,只是在双方之间产生了登记设立抵押权的请求权和相应的义务,3因此不动产抵押合同具有债权合同属性。

二、未登记的不动产抵押合同效力厘定

(一)未办理抵押登记,不动产抵押合同仍然有效

我国《民法典》第215条确立了“物债两分”原则,规定“当事人之间订立有关设立、变更、转让和消灭不动产物权的合同,除法律另有规定或者当事人另有约定外,自合同成立时生效;未办理物权登记的,不影响合同效力。”故在不动产抵押合同中,不应该混淆合同本身效力与公示登记的关系,物权变动的原因与物权变动的结果作为两个法律事实,其成立、生效依据不同的法律。4在未办理抵押权登记的情况下,抵押权未设立,但抵押合同仍然有效在实务与学界中并无争议。

(二)未登记的不动产抵押合同是否产生担保效力

1.肯定说

理论界与司法实务界均有观点主张,未办理抵押登记的抵押合同具有设定担保的效力,只是该担保的性质具体认定存在一定争议。

(1)学界观点

有学者认为,在有效的抵押合同下,债权人除享有登记请求权外,还享有担保权,此种担保权在性质上属于债权,是介于保证与抵押权之间的非典型担保。5以石冠彬为代表的学者认为对不动产抵押而言,未办理抵押登记虽然不能有效设立不动产抵押权,但当事人订立抵押合同的合意之中包含了双方设定担保的合意时,应当在当事人之间成立担保关系,抵押人应当在抵押物价值的范围内承担保证责任6,进一步提出债权担保应新增“特定财产保证”类型的观点。7

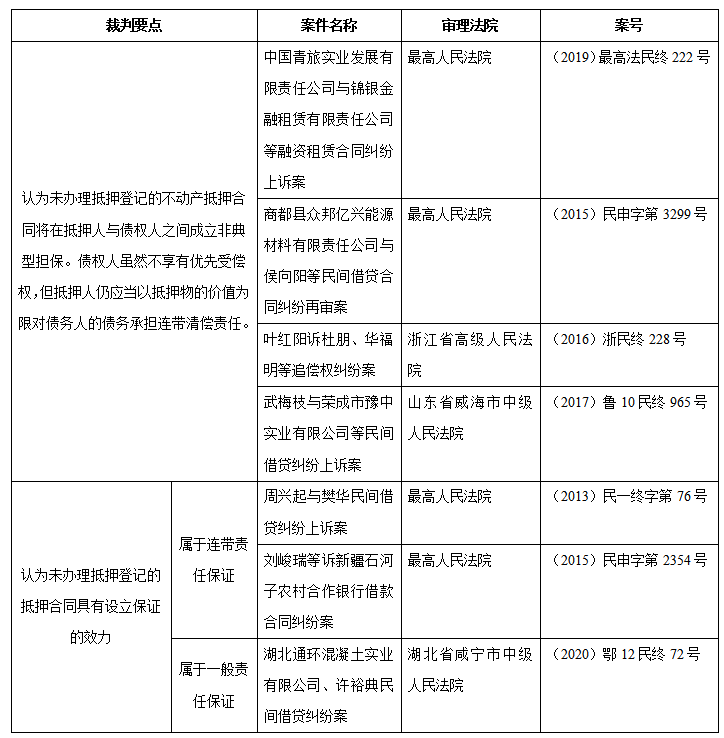

(2)司法实践

(3)法条解读

《〈民法典〉担保司法解释》第46条第2、第3款区分了不能办理抵押登记是否可归责于抵押人,并分别规定了抵押人的责任:如果因不可归责于抵押人的原因导致不能办理抵押登记,抵押人获得了代位物,则其需要在代位物的范围内承担责任,承认了抵押人赔偿责任的物上代位性8;如果因可归责于抵押人的原因导致不能办理抵押登记,则抵押人需要在约定的担保范围内承担责任。有学者认为该条虽然没有明确将抵押人的责任规定为担保责任,但是该条的行文表述对未办理抵押登记的抵押人责任采取了担保责任的立场。9

2.否定说

(1)学界观点

以王叶刚为代表的学者认为,基于以下理由未办理抵押登记的不动产抵押合同无法在当事人之间产生设立保证或非典型担保的责任10:

第一,抵押属于法定的担保类型,无法适用非典型担保的规则认定抵押合同的效力。《民法典》第388条11实际上承认了非典型担保的效力,但抵押合同属于《民法典》物权编规定的典型担保类型,应当排除在该条规定的“其他具有担保功能的合同”之外。

第二,认定未办理抵押登记的抵押合同具有担保效力,违背了当事人的意愿。在设立不动产抵押权的过程中,当事人的意愿包含设立担保及设定抵押这一特定担保方式的合意,将未办理抵押登记的抵押合同解释为保证或非典型担保违背了当事人设立抵押的意愿。

第三,认定未办理抵押登记的不动产抵押合同具有设立担保的效力,在一定程度上架空了设立不动产抵押的公示要件。

第四,认定未办理抵押登记的不动产抵押合同具有设立担保的效力,将会不当加重抵押人的责任。

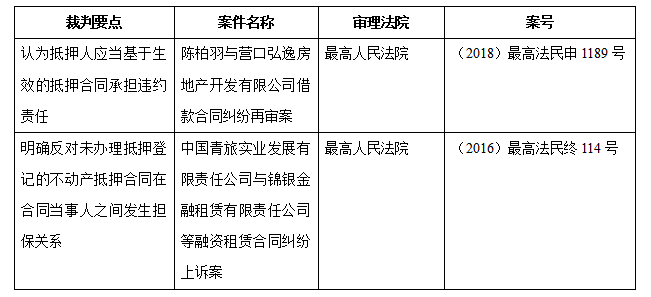

(2)司法实践

三、不动产抵押登记的义务来源

根据上文论述,未登记的不动产抵押合同是否产生担保效力在理论界与司法实务界均有争议。但除少数观点认为,由于未登记的抵押合同实际上产生了担保效力,由于抵押权人自身原因未按约定办理抵押登记,则应承担相应的担保责任,此时债权人请求抵押权人办理抵押登记上事实上具有了一定的“物权请求权”效果。

大部分学者认为,抵押人协力合同债权人完成抵押登记是源于抵押合同的义务。尽管实务中抵押合同关于抵押登记的约定各有差别,但总体可以分为三类:其一,当事人签订的抵押合同中约定了抵押登记的义务;其二,当时人签订的抵押合同中未提及抵押登记的义务;其三,当事人签订的抵押合同排除了登记义务。除第三种情况外,抵押合同均包含了登记义务。若在抵押合同中当事人明确约定了登记义务,则该约定可以作为办理抵押登记义务的直接来源自无疑问。12尽管当事人未明确约定抵押登记的义务,但抵押合同缔约的目的便在于使债权人如约获得抵押权,债权人若想获得抵押权必须依赖于登记的完成,因此无论当事人约定与否,抵押登记义务是抵押合同所固有必备的,是抵押人的主给付义务。13债权人可以基于有效的抵押合同行使登记请求权这一债权请求权。

四、结论—不动产抵押登记请求权应受诉讼时效限制

(一)相关案例

王珩、王玉明等民间借贷纠纷民事二审民事判决书

四川省乐山市中级人民法院/(2022)川11民终440号/2022.04.19

二审上诉人诉称:抵押合同作为设权合同,效力独立存在,曾光荣依据抵押合同(抵押条款)享有的办理抵押登记请求权是基于合同享有的抵押登记请求权,不具有物权性质。其次,登记请求权的诉讼时效不应超过抵押权的请求时效,否则会造成法理混乱。

二审被上诉人辩称:抵押登记请求权具有物权属性,不适用诉讼时效。即使适用诉讼时效,但在抵押合同并没有约定办理登记时间的情况下,即使要算诉讼时效也应从曾光荣提起诉讼之日开始计算。

一审法院认为:不动产抵押登记的办理虽不是抵押合同的全部义务,但却是法定义务,即使未约定有办理登记手续的具体条款,根据诚实信用原则,当事人在形成抵押的合意后,也就产生了一种理论上称之为“协助”的义务。也就是说,一旦双方意思表示一致,双方就应当共同努力去办理有关手续,以保障抵押权的顺利行使,并继而履行合同以达到合同的目的。这种“协助”的义务对双方都有约束力,也是双方必须履行的。抵押人若怠于“协助”,债权人可以向法院起诉要求抵押人继续履行合同,以最终取得抵押权。只有在抵押合同无法继续履行的情况下,抵押人才承担违反抵押合同产生的违约赔偿责任或者请求法院判决抵押人承担赔偿责任。另,抵押合同作为借款合同的从合同,随主债权的存在而存在,其自身并没有单独的诉讼时效。本案主债权的诉讼时效尚未届满,抵押合同的诉讼时效也未届满。故,王珩、王玉明抗辩曾光荣要求办理抵押登记的诉讼请求已经过了诉讼时效的意见,该院不予采信。

二审法院认为:本案诉讼时效应自2019年1月1日起计算三年,曾光荣于2021年9月1日向一审法院起诉主张权利并未超过三年的诉讼时效。抵押合同作为借款合同的从合同,签订抵押合同旨在保障实现借款债权,一审法院认定王玉明配合曾光荣办理案涉房产的不动产抵押登记手续并无不当。

(二)结论

综上所述,尽管目前理论及学界对于未办理抵押登记的抵押合同效力仍有争议,但无论未办理抵押登记的抵押合同是否具有设立担保的效力,仅极少数观点认为债权人要求抵押人按约完成抵押登记源于未办理抵押登记的抵押合同所产生的担保效力,因此具有物权性质,属于一种物权请求权固不受诉讼时效限制。学界及实务主流观点认为,认定未办理抵押登记的抵押合同是否产生担保效力系明确抵押人承担责任范围的规则。在抵押合同有效的前提下,债权人的登记请求权系基于抵押合同的债权请求权,且抵押登记义务属于抵押合同的应然义务,因此债权人的抵押登记请求权当然应当同其他债权请求权一样受诉讼时效限制。

同时抵押合同作为借款合同的从合同,随主债权的存在而存在,其自身并没有单独的诉讼时效,登记请求权的诉讼时效不应超过抵押权的请求时效,若主债权的诉讼时效尚未届满,抵押合同的诉讼时效也未届满,否则会造成法理混乱。

文 中 附 注

1. 参见崔建远:《物权法》,中国人民大学出版社2014年第3版,第427-428页。

2.参见孙宪忠:《论物权法》,法律出版社2008年版,第134页,转引自倪龙燕:《不动产抵押合同的效力探析——以实务中法律救济裁判路径为出发点》,载《法治研究》2019年第1期,第104-113页。

3.梁慧星主编:《中国物权法研究》(下),法律出版社2008年版,第822页;尹田:《物权法》,北京大学出版社2013年版,第548页。

4.参见孙宪忠:《物权变动的原因与结果的区分原则》,载《法学研究》1999年第5期,转引自司伟、肖峰:《担保法实务扎记:担保纠纷裁判思路精解》,北京:中国法制出版社,2019年版,第435页。

5.参见刘延杰、王明华:《未办理抵押权登记时抵押人应承担何种责任》,载《人民司法》2013年第3期,第56页。

6.参见石冠彬:《民法典应明确未登记不动产抵押合同的双重债法效力——“特定财产保证论”的证成及展开》,载《当代法学》2020年第1期,第35-36页。

7.参见石冠彬:《论民法典担保物权制度的体系化构建》,载《法学评论》2019年第6期。

8.该规定参照适用《民法典》第390条规定“担保期间,担保财产毁损、灭失或者被征收等,担保物权人可以就获得的保险金、赔偿金或者补偿金等优先受偿。被担保债权的履行期限未届满的,也可以提存该保险金、赔偿金或者补偿金等。”参见林文学:《不动产抵押制度法律适用的新发展——以民法典〈担保制度司法解释〉为中心》,载《法律适用》2021年第5期,第22页。

9.参见王叶刚:《论未办理抵押登记时不动产抵押合同的效力——兼评<〈民法典〉担保司法解释>第46条》,载《现代法学》2022年第1期。

10.同脚注9

11.《民法典》第388条的规定:“设立担保物权,应当依照本法和其他法律的规定订立担保合同。担保合同包括抵押合同、质押合同和其他具有担保功能的合同。”该条中的“其他具有担保功能的合同” 是指抵押合同、质押合同之外的合同,如融资租赁合同、保理合同、所有权保留买卖合同以及其他担保合同。参见王晨:《关于〈中华人民共和国民法典(草案)〉的说明——2020年5月22日在第十三届全国人民代表大会第三次会议上》,载《中华人民共和国民法典(附草案说明)》,法律出版社2020年版,第262页。

12.参见倪龙燕:《不动产抵押合同的效力探析——以实务中法律救济裁判路径为出发点》,载《法治研究》2019年第1期,第104-113页。

13.参见高圣平:《未登记不动产抵押权的法律后果——兼评<担保法>第41条》,载《政法论坛》2019年第6期。

不动产抵押权作为社会融资的重要手段,能够有效应对社会信用风险,防止因此而产生的经济秩序混乱,并间接促成了社会经济的繁荣与消费需求的上升,于当今社会有着重要意义。1但是,不动产抵押合同纠纷频发,且实践中当事人往往因为债务人不予协助登记、法律政策调整等各种各样的原因导致未能及时完成登记,从而导致抵押权未能有效设立。在此情形下抵押人应当承担何种责任,债权人的权利应当如何救济逐渐成为司法实务的热点。

本文围绕未登记不动产抵押合同下债权人的权利救济中的一个小问题——债权人请求抵押人进行不动产抵押登记是否受到诉讼时效限制进行研究,拟从未登记不动产抵押合同的性质与效力认定两个理论与实务争议热点出发,明确不动产抵押登记的义务来源,进而说明不动产抵押登记请求权的诉讼时效问题。

本文作者:李通、杨雅涵、常童飞、范爱华

一、不动产抵押合同的性质认定

关于设立担保物权的合同的性质,在学界主要有两种观点,一种观点认为抵押合同在《民法典》中并未出现在合同编,且在《民法典》颁布前其并未如其他合同一样规定在《合同法》里,而是现身于《担保法》甚至《物权法》中,因此对于抵押合同的性质,有学者认为,抵押合同签订的目的仅在于订立抵押权,故其应为“物权合同”。2但大多数学者认为,抵押合同是一种设定债权债务关系的债权合同,自其成立之时产生效力,但合同本身并不能直接导致抵押权的设立,只是在双方之间产生了登记设立抵押权的请求权和相应的义务,3因此不动产抵押合同具有债权合同属性。

二、未登记的不动产抵押合同效力厘定

(一)未办理抵押登记,不动产抵押合同仍然有效

我国《民法典》第215条确立了“物债两分”原则,规定“当事人之间订立有关设立、变更、转让和消灭不动产物权的合同,除法律另有规定或者当事人另有约定外,自合同成立时生效;未办理物权登记的,不影响合同效力。”故在不动产抵押合同中,不应该混淆合同本身效力与公示登记的关系,物权变动的原因与物权变动的结果作为两个法律事实,其成立、生效依据不同的法律。4在未办理抵押权登记的情况下,抵押权未设立,但抵押合同仍然有效在实务与学界中并无争议。

(二)未登记的不动产抵押合同是否产生担保效力

1.肯定说

理论界与司法实务界均有观点主张,未办理抵押登记的抵押合同具有设定担保的效力,只是该担保的性质具体认定存在一定争议。

(1)学界观点

有学者认为,在有效的抵押合同下,债权人除享有登记请求权外,还享有担保权,此种担保权在性质上属于债权,是介于保证与抵押权之间的非典型担保。5以石冠彬为代表的学者认为对不动产抵押而言,未办理抵押登记虽然不能有效设立不动产抵押权,但当事人订立抵押合同的合意之中包含了双方设定担保的合意时,应当在当事人之间成立担保关系,抵押人应当在抵押物价值的范围内承担保证责任6,进一步提出债权担保应新增“特定财产保证”类型的观点。7

(2)司法实践

(3)法条解读

《〈民法典〉担保司法解释》第46条第2、第3款区分了不能办理抵押登记是否可归责于抵押人,并分别规定了抵押人的责任:如果因不可归责于抵押人的原因导致不能办理抵押登记,抵押人获得了代位物,则其需要在代位物的范围内承担责任,承认了抵押人赔偿责任的物上代位性8;如果因可归责于抵押人的原因导致不能办理抵押登记,则抵押人需要在约定的担保范围内承担责任。有学者认为该条虽然没有明确将抵押人的责任规定为担保责任,但是该条的行文表述对未办理抵押登记的抵押人责任采取了担保责任的立场。9

2.否定说

(1)学界观点

以王叶刚为代表的学者认为,基于以下理由未办理抵押登记的不动产抵押合同无法在当事人之间产生设立保证或非典型担保的责任10:

第一,抵押属于法定的担保类型,无法适用非典型担保的规则认定抵押合同的效力。《民法典》第388条11实际上承认了非典型担保的效力,但抵押合同属于《民法典》物权编规定的典型担保类型,应当排除在该条规定的“其他具有担保功能的合同”之外。

第二,认定未办理抵押登记的抵押合同具有担保效力,违背了当事人的意愿。在设立不动产抵押权的过程中,当事人的意愿包含设立担保及设定抵押这一特定担保方式的合意,将未办理抵押登记的抵押合同解释为保证或非典型担保违背了当事人设立抵押的意愿。

第三,认定未办理抵押登记的不动产抵押合同具有设立担保的效力,在一定程度上架空了设立不动产抵押的公示要件。

第四,认定未办理抵押登记的不动产抵押合同具有设立担保的效力,将会不当加重抵押人的责任。

(2)司法实践

三、不动产抵押登记的义务来源

根据上文论述,未登记的不动产抵押合同是否产生担保效力在理论界与司法实务界均有争议。但除少数观点认为,由于未登记的抵押合同实际上产生了担保效力,由于抵押权人自身原因未按约定办理抵押登记,则应承担相应的担保责任,此时债权人请求抵押权人办理抵押登记上事实上具有了一定的“物权请求权”效果。

大部分学者认为,抵押人协力合同债权人完成抵押登记是源于抵押合同的义务。尽管实务中抵押合同关于抵押登记的约定各有差别,但总体可以分为三类:其一,当事人签订的抵押合同中约定了抵押登记的义务;其二,当时人签订的抵押合同中未提及抵押登记的义务;其三,当事人签订的抵押合同排除了登记义务。除第三种情况外,抵押合同均包含了登记义务。若在抵押合同中当事人明确约定了登记义务,则该约定可以作为办理抵押登记义务的直接来源自无疑问。12尽管当事人未明确约定抵押登记的义务,但抵押合同缔约的目的便在于使债权人如约获得抵押权,债权人若想获得抵押权必须依赖于登记的完成,因此无论当事人约定与否,抵押登记义务是抵押合同所固有必备的,是抵押人的主给付义务。13债权人可以基于有效的抵押合同行使登记请求权这一债权请求权。

四、结论—不动产抵押登记请求权应受诉讼时效限制

(一)相关案例

王珩、王玉明等民间借贷纠纷民事二审民事判决书

四川省乐山市中级人民法院/(2022)川11民终440号/2022.04.19

二审上诉人诉称:抵押合同作为设权合同,效力独立存在,曾光荣依据抵押合同(抵押条款)享有的办理抵押登记请求权是基于合同享有的抵押登记请求权,不具有物权性质。其次,登记请求权的诉讼时效不应超过抵押权的请求时效,否则会造成法理混乱。

二审被上诉人辩称:抵押登记请求权具有物权属性,不适用诉讼时效。即使适用诉讼时效,但在抵押合同并没有约定办理登记时间的情况下,即使要算诉讼时效也应从曾光荣提起诉讼之日开始计算。

一审法院认为:不动产抵押登记的办理虽不是抵押合同的全部义务,但却是法定义务,即使未约定有办理登记手续的具体条款,根据诚实信用原则,当事人在形成抵押的合意后,也就产生了一种理论上称之为“协助”的义务。也就是说,一旦双方意思表示一致,双方就应当共同努力去办理有关手续,以保障抵押权的顺利行使,并继而履行合同以达到合同的目的。这种“协助”的义务对双方都有约束力,也是双方必须履行的。抵押人若怠于“协助”,债权人可以向法院起诉要求抵押人继续履行合同,以最终取得抵押权。只有在抵押合同无法继续履行的情况下,抵押人才承担违反抵押合同产生的违约赔偿责任或者请求法院判决抵押人承担赔偿责任。另,抵押合同作为借款合同的从合同,随主债权的存在而存在,其自身并没有单独的诉讼时效。本案主债权的诉讼时效尚未届满,抵押合同的诉讼时效也未届满。故,王珩、王玉明抗辩曾光荣要求办理抵押登记的诉讼请求已经过了诉讼时效的意见,该院不予采信。

二审法院认为:本案诉讼时效应自2019年1月1日起计算三年,曾光荣于2021年9月1日向一审法院起诉主张权利并未超过三年的诉讼时效。抵押合同作为借款合同的从合同,签订抵押合同旨在保障实现借款债权,一审法院认定王玉明配合曾光荣办理案涉房产的不动产抵押登记手续并无不当。

(二)结论

综上所述,尽管目前理论及学界对于未办理抵押登记的抵押合同效力仍有争议,但无论未办理抵押登记的抵押合同是否具有设立担保的效力,仅极少数观点认为债权人要求抵押人按约完成抵押登记源于未办理抵押登记的抵押合同所产生的担保效力,因此具有物权性质,属于一种物权请求权固不受诉讼时效限制。学界及实务主流观点认为,认定未办理抵押登记的抵押合同是否产生担保效力系明确抵押人承担责任范围的规则。在抵押合同有效的前提下,债权人的登记请求权系基于抵押合同的债权请求权,且抵押登记义务属于抵押合同的应然义务,因此债权人的抵押登记请求权当然应当同其他债权请求权一样受诉讼时效限制。

同时抵押合同作为借款合同的从合同,随主债权的存在而存在,其自身并没有单独的诉讼时效,登记请求权的诉讼时效不应超过抵押权的请求时效,若主债权的诉讼时效尚未届满,抵押合同的诉讼时效也未届满,否则会造成法理混乱。

文 中 附 注

1. 参见崔建远:《物权法》,中国人民大学出版社2014年第3版,第427-428页。

2.参见孙宪忠:《论物权法》,法律出版社2008年版,第134页,转引自倪龙燕:《不动产抵押合同的效力探析——以实务中法律救济裁判路径为出发点》,载《法治研究》2019年第1期,第104-113页。

3.梁慧星主编:《中国物权法研究》(下),法律出版社2008年版,第822页;尹田:《物权法》,北京大学出版社2013年版,第548页。

4.参见孙宪忠:《物权变动的原因与结果的区分原则》,载《法学研究》1999年第5期,转引自司伟、肖峰:《担保法实务扎记:担保纠纷裁判思路精解》,北京:中国法制出版社,2019年版,第435页。

5.参见刘延杰、王明华:《未办理抵押权登记时抵押人应承担何种责任》,载《人民司法》2013年第3期,第56页。

6.参见石冠彬:《民法典应明确未登记不动产抵押合同的双重债法效力——“特定财产保证论”的证成及展开》,载《当代法学》2020年第1期,第35-36页。

7.参见石冠彬:《论民法典担保物权制度的体系化构建》,载《法学评论》2019年第6期。

8.该规定参照适用《民法典》第390条规定“担保期间,担保财产毁损、灭失或者被征收等,担保物权人可以就获得的保险金、赔偿金或者补偿金等优先受偿。被担保债权的履行期限未届满的,也可以提存该保险金、赔偿金或者补偿金等。”参见林文学:《不动产抵押制度法律适用的新发展——以民法典〈担保制度司法解释〉为中心》,载《法律适用》2021年第5期,第22页。

9.参见王叶刚:《论未办理抵押登记时不动产抵押合同的效力——兼评<〈民法典〉担保司法解释>第46条》,载《现代法学》2022年第1期。

10.同脚注9

11.《民法典》第388条的规定:“设立担保物权,应当依照本法和其他法律的规定订立担保合同。担保合同包括抵押合同、质押合同和其他具有担保功能的合同。”该条中的“其他具有担保功能的合同” 是指抵押合同、质押合同之外的合同,如融资租赁合同、保理合同、所有权保留买卖合同以及其他担保合同。参见王晨:《关于〈中华人民共和国民法典(草案)〉的说明——2020年5月22日在第十三届全国人民代表大会第三次会议上》,载《中华人民共和国民法典(附草案说明)》,法律出版社2020年版,第262页。

12.参见倪龙燕:《不动产抵押合同的效力探析——以实务中法律救济裁判路径为出发点》,载《法治研究》2019年第1期,第104-113页。

13.参见高圣平:《未登记不动产抵押权的法律后果——兼评<担保法>第41条》,载《政法论坛》2019年第6期。