在私募投资基金领域,S基金(Secondary Fund)是一类专门从其他投资者手中收购标的资产、基金份额或标的资产组合的基金产品。相对于传统私募投资基金直接投资,S基金往往通过搭设一些特定的交易结构及模式,从其他私募投资基金或者间接投资者手中收购已有项目的企业股权或基金份额。

在境外私募基金市场中,S基金已经存在一定的规模与知名度,较多大型私募投资母基金均向投资人推出一系列的S基金产品,专注于S策略的基金管理机构也层出不穷。相较而言,目前国内市场中S基金仍属于比较早期和发展的阶段,相关募集和交易的规则也在逐渐形成过程中。近年来,汉坤代表众多知名私募投资基金管理机构设立了各类境内、境外及跨境的S基金产品及S交易。本文将特别从税收筹划层面,就目前市场上较为常见的几类S基金产品的模式进行简析与分享。

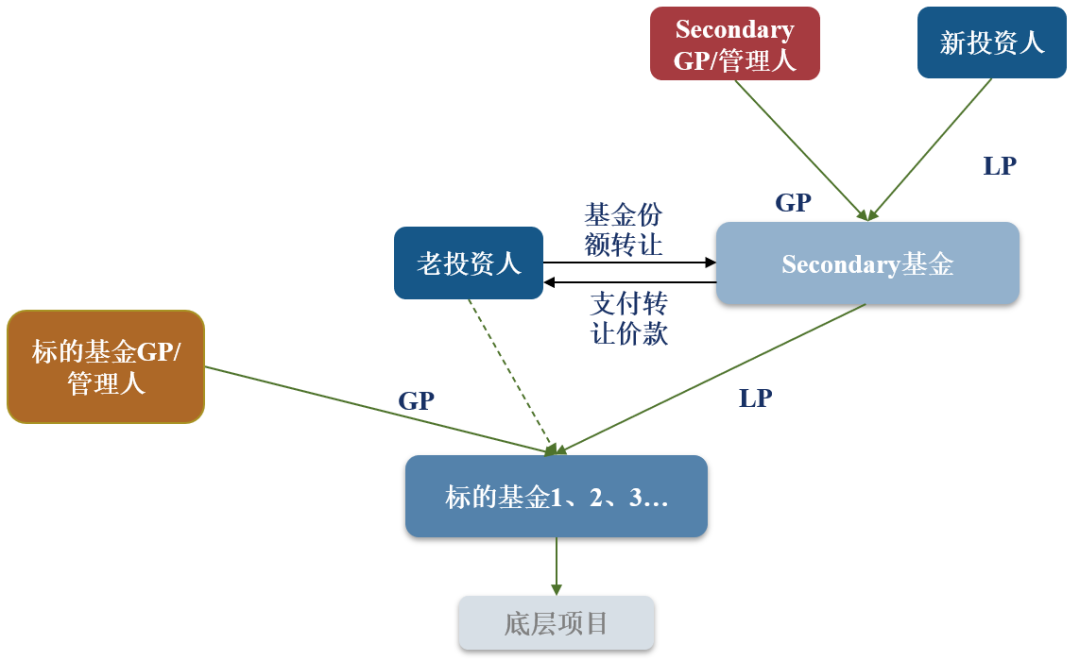

模式一:Secondary之人民币基金份额二级投资

架构说明:Secondary基金在基金份额二级市场寻找优质标的基金,与该等基金中有流动性需求的老投资人交易,自老投资人处受让基金份额,老投资人收到转让价款,退出标的基金。

模式一:Secondary之人民币基金份额二级投资——税务影响

模式一税务关注:

在模式一情况下,税务上主要需要关注以下几点:

老投资人转让份额的所得税处理。如果老投资人是有限公司,则需要就转让份额收入确认应税收入,根据所得缴纳25%的企业所得税。如果老投资人是自然人,则需要就份额转让所得缴纳20%的个人所得税。这里需要注意的是,由于Secondary基金收购份额可能是折价,则在老投资人层面可能产生投资损失。该损失可能需要向老投资人的主管税务机关提供一定的资料方可税前扣除。

老投资人转让份额的增值税处理。由于标的基金可能已经在监管机构备案,部分税务机关可能将其理解为“金融商品”。根据增值税相关政策,如果老投资人是有限公司,则其转让份额安排可能被认为是转让金融商品,从而被要求就卖出价和买入价的差额,缴纳增值税。如果老投资人是自然人,则其转让份额安排不会产生增值税纳税义务。

Secondary基金受让份额的税基问题。实操层面,一些税务机关仅允许在Secondary基金上面的投资人在最终退出时(转让Secondary基金份额或该基金清算)方能确认Secondary基金受让份额税基与原有基金对投资项目投资成本之间的差异。如Secondary基金受让份额支付对价为30元,而原基金对被投企业合计投资为18元。差异部分的12元可能只有在完全退出时点方允许扣除。

项目上市后退出的增值税问题。需要注意的是,如果项目上市后退出,增值税是在最下层有限合伙,也就是标的基金层面缴纳。Secondary基金设立地给予的优惠政策并不能影响到标的基金的增值税立场。

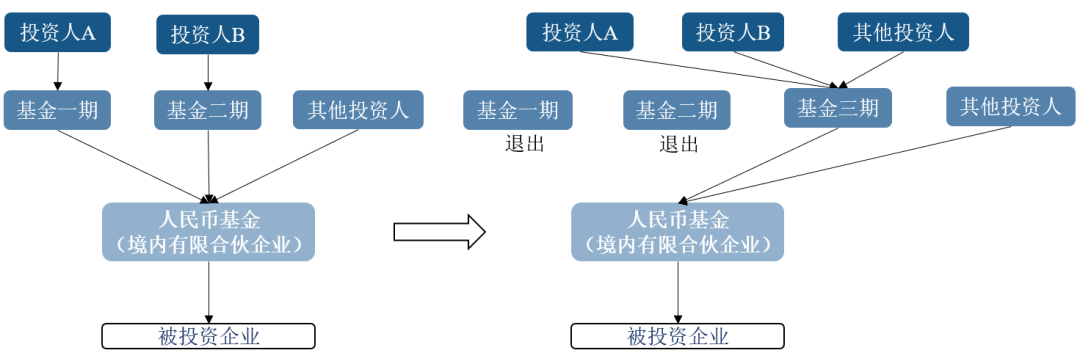

模式二:Secondary之基金重整

架构说明:管理人A募集的基金一期和基金二期分别投资于人民币基金,并通过人民币基金投资至被投资企业。但是,由于基金一期和基金二期的经营期限即将届满,基金一期和基金二期将逐步从人民币基金中退出,但两期基金仍持有部分未退出完毕的人民币基金份额。在基金一期和基金二期经营期限届满前,需要转让剩余人民币基金份额,以实现投资退出。因此,管理人A募集了基金三期,用于受让基金一期和基金二期持有的人民币基金份额,以为基金一期和基金二期完成投资退出。基金三期的募集对象主要是与基金一期和基金二期一致的老投资人,也会募集一部分新投资人。人民币基金不存在上层基金的情况下, 亦可存在人民币基金之直接投资人的调整, 以实现部分现有投资人的退出和其他现有投资人和新投资人对于基金的追加投资, 同时实现人民币基金的重整和继续运营投资。该等架构下,人民币基金主体不会变更,仅为人民币基金上层直接或者间接投资人的重整,进而进一步实现基金之重整。

模式二:Secondary之基金重整——税务影响

模式二税务关注:

在模式二情况下,除前面已讨论的税务事项外,主要需要关注以下两点:

基金接续导致的关联交易问题。在本模式下,接续基金和原有基金的投资人多数重合。在该等情况下,如果原有基金和接续基金之间的交易给原投资人带来投资损失(即接续对价低于投资成本),则投资人的主管税务机关可能对该交易形成的投资损失税前列支存在否定性的意见。而对于新引入的投资人而言,其实际支付的对价,即为未来转让相关份额,或者从基金获取收益的抵减税基。

国内税收政策以及地方扶持政策,随着时间的推移而不断变化。在搭建三期基金时,应结合当时的最优市场实操情形以及投资人的具体诉求,完成基金结构的搭建;而不应仅仅是照搬往期基金的架构。

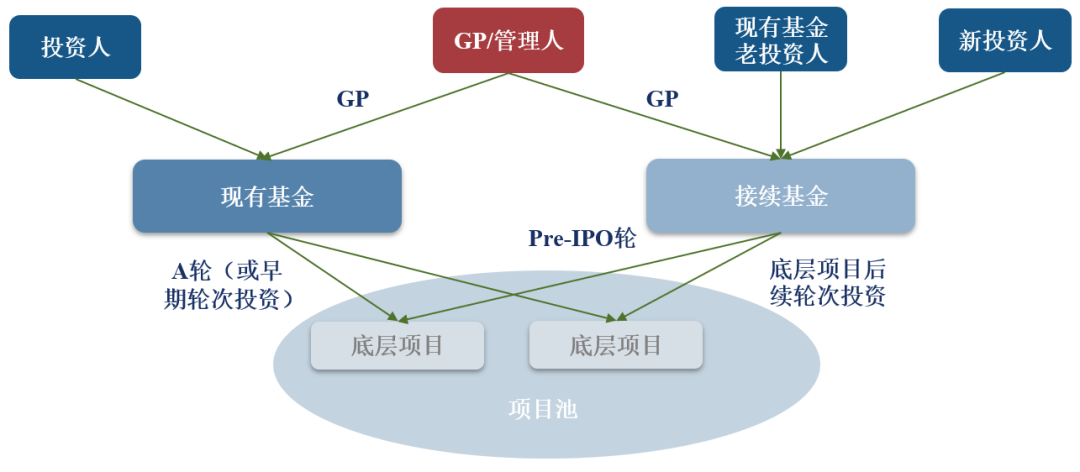

模式三:Secondary之接续基金

架构说明:现有基金资金已用完或已进入投资期,无法开展跟进投资;因此,由现有基金在投资项目中筛选出底层项目,接续基金继续投资于该等底层项目的Pre-IPO或后续轮次投资。该等架构下,基金管理人成立新的接续基金从现有基金中受让现存底层项目,以及投资底层项目的后续轮次投资。

模式三:Secondary之接续基金——税务影响

模式三税务关注:

在模式三情况下,税务上的关注与模式二近似,主要就是关联方(现有基金和接续基金)之间转让项目公司的定价问题。如果交易形成损失,可能在现有基金投资人层面存在难以进行税前列支损失的风险。特别是在转让明星项目(很多一线投资人投资)以及邻近IPO项目时,公开市场存在更多可以参考的价格,两只基金之间的交易被税务机关挑战的概率更高。

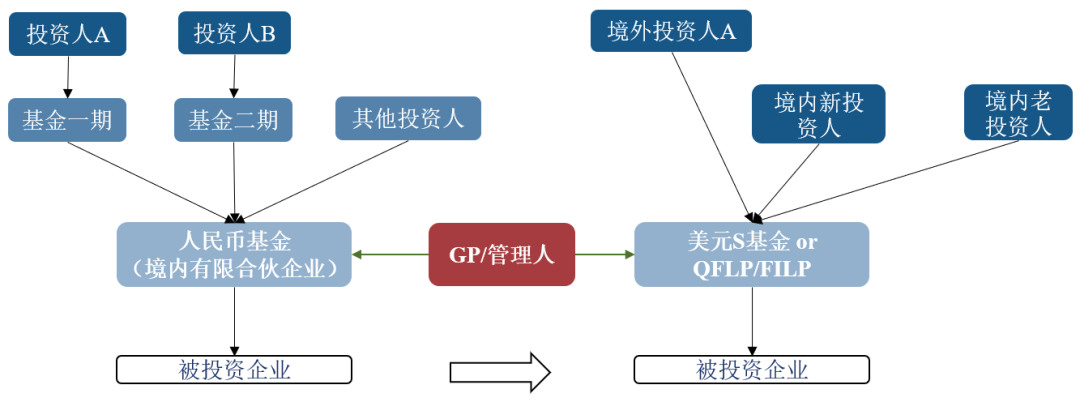

模式四:Secondary之跨境接力

架构说明:该等架构类似前述接续基金架构,但是接续基金为境外架构(美元S基金)或者跨境架构(QFLP/FILP基金)。该等架构下,S基金会从人民币基金收购相关被投资项目。通常情况底层项目一般本身为境外VIE架构,或者是可以接受外资的境内项目。在投资人方面,人民币基金现有投资人愿意继续参与的老投资人可以转到美元基金或者QFLP/FILP基金中继续投资,境外投资人会直接投资于美元基金或QFLP/FILP基金。

模式四:Secondary之跨境接力——税务影响

模式四税务关注:

在模式四情况下,税务上主要需要关注以下几点:

境内投资人如果从人民币基金翻到美元基金上,并进而投资境内项目,可能形成中-外-中的结构。在美元基金退出境内投资,缴纳10%预提税的情况下,境内投资人层面将较直接投资境内项目,产生额外税负(10%预提税不能作为境外所得抵免)。

境外投资人通过QFLP/FILP架构投资境内业务,其税务处理也存在一定程度的复杂性。

同一个GP,在不同的基金结构下,可能要考虑不同的甚至相对隔离的组织形式。如管理人民币基金的GP和管理美元基金的GP,除境内外架构不同之外;也要注意尽量规避两个基金下的关联交易,从而降低被中国税务机关质疑境内外主体收入分配的风险。

结语

整体而言,由于S基金的投资标的以及交易对手的特殊性(包括卖家的专业性、议价能力以及复杂的已有投资交易结构等),无论是在基金的结构设计还是税收的筹划方面,S基金的要求以及关注点均与常见直接投资标的资产的私募投资基金有所不同。本文仅罗列目前市场较为常见的几类S基金的架构进行梳理与分析。在业务实践过程中,S基金的设计与搭建以及税收筹划方案往往会考虑更为复杂的机制安排,以体现更加多元化的商业诉求。目前中国的S基金仍在相对早期的拓展阶段。通过S基金的交易安排,资本市场和并购退出将不再是投资人唯一的选择,我们期待中国的S基金将在未来几年内进一步蓬勃发展。若各位希望进一步了解S基金的架构安排和税务考量,欢迎与我们联系。

S基金搭建指南 — 常见架构和税务考量

作者:齐华英 冉璐 袁世也 景晴来源:汉坤律师事务所

在私募投资基金领域,S基金(Secondary Fund)是一类专门从其他投资者手中收购标的资产、基金份额或标的资产组合的基金产品。