2022年是金融领域不太平的一年,俄乌战争引发的西方国家将俄罗斯银行逐出SWIFT系统的事件引发了我们对国家金融和外汇安全的顾虑,加密稳定币UST暴雷挤兑事件让人们对号称安全、透明的区块链系统产生了严重质疑。古老的SWIFT系统和新生的加密货币体系似乎都无法满足人们对一个公平、高效的资金支付系统的期待。

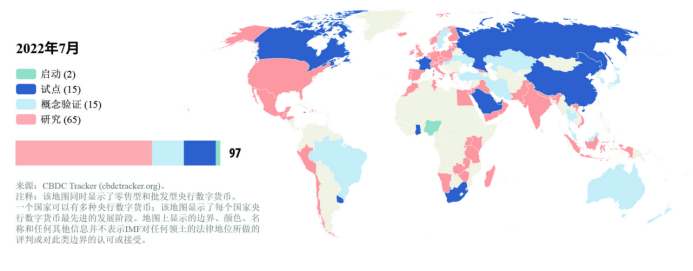

作为传统金融体系的监管者和首位者,各国央行也借助最新的科技在提升金融系统的功能和效率方面进行多种尝试,其中最引人关注的尝试之一就是央行数字货币。根据国际货币基金组织的统计[1],截至2022年7月,已有近100个各国央行的数字货币项目处于研究或开发阶段。

图片引自:国际货币基金组织网站

我国是最早的从事法定数字货币研究和试点的国家之一,早在2014年就开展了研究工作,并自2021年底借助冬奥会,不断快速扩展使用场景。根据央行最新的统计数据,数字人民币在15个省(市)的试点地区累计交易笔数3.6亿笔、金额1000.4亿元,支持数字人民币的商户门店数量超过560万个[2]。

那么,以政府力量推动的央行数字货币是否能替代充满风险的加密货币?数字人民币是否可以成为我国打破西方世界主导的国际货币支付体系的可行路径?本文将会对这些问题进行探索和解答。

一、数字人民币推出的背景和目的

根据央行发布的《中国数字人民币的研发进展白皮书》以及相关政策解读,我们认为我国推进数字人民币的主要目的为以下几点:

1. 减少现金管理的成本

传统纸质货币的设计、印制、调运、存取、鉴别、清分、回笼、销毁以及防伪反假等诸多环节耗费了大量人力、物力、财力。

2. 降低公众获得金融服务的门槛

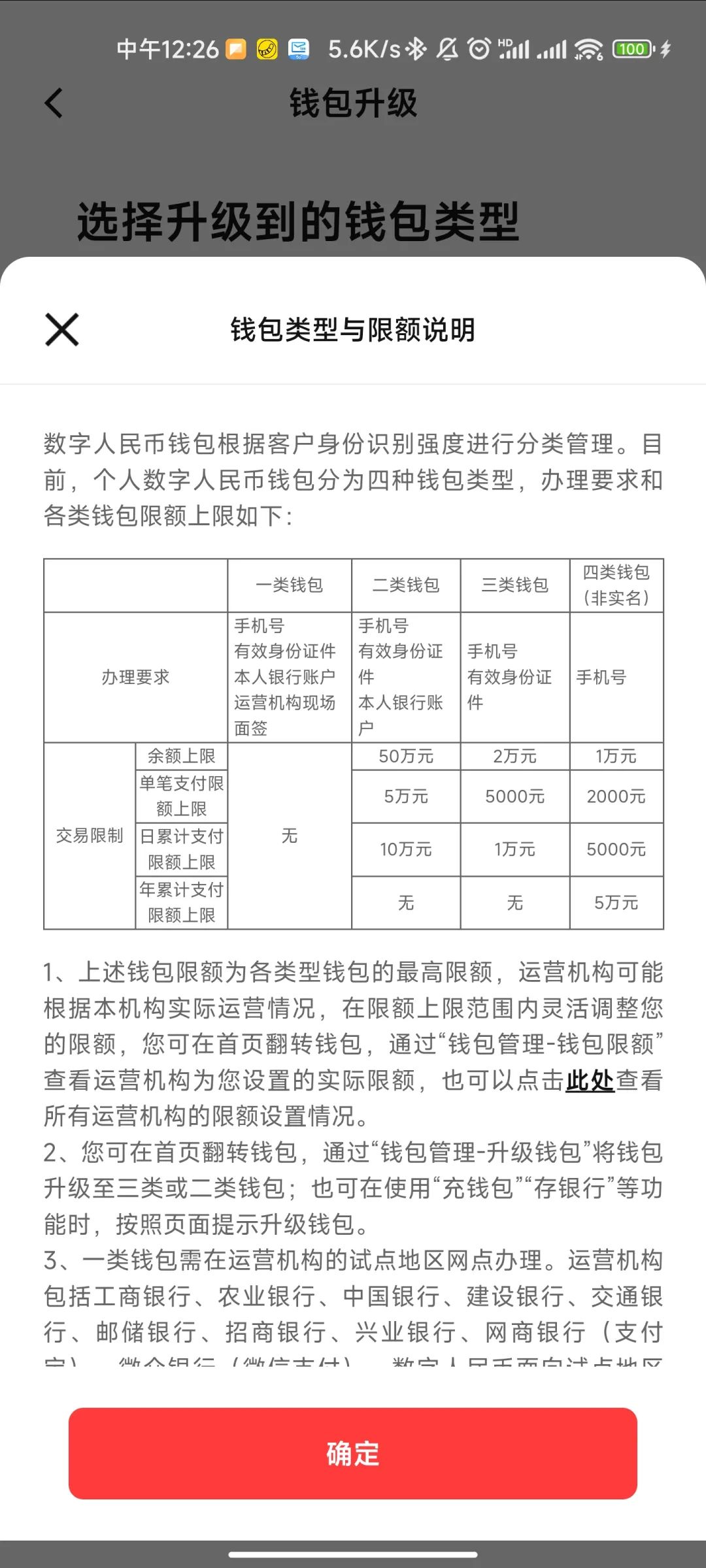

没有银行账户的社会公众(包括境外居民)可以开设数字人民币账户来进行数字支付。数字人民币的账户分级中,等级最低的一类账户为匿名账户,仅需手机号即可注册,并具有转账交易功能[3]。

3. 降低资金支付成本

人民银行和作为运营机构的商业银行对于数字人民币的兑出、兑回并不收取任何费用,且数字人民币钱包中的资金转移可实现支付即结算,无需通过传统的银行卡组织(国内为银联;国外为Visa、Mastercard等)、报文系统(如SWIFT)、收单机构、结算机构,减少了资金支付的成本。

4. 增加人民币跨境支付的渠道,探索低成本高效率的跨境支付方式

数字人民币借助网络即可实现交易,甚至在一定程度上可实现离线交易,这意味着进一步降低了在全球多场景使用的门槛。

5. 探索创造新型的金融业务

数字人民币具备可编程性,可根据交易双方商定的条件、规则进行自动支付交易。例如在商业单用途预付卡等预付资金管理领域,通过智能合约可以有效防范资金挪用,实现透明监管;在财政补贴、科研经费等定向支付领域,通过智能合约能够限定支付用途,实现对公共资金的全链路监控,提升政府资金效用[4]。

6. 加强监管,提升透明度

基于区块链技术的不可篡改性和可追溯性,数字人民币将可以为政府打击、控制洗钱等金融犯罪活动提供有力技术手段。

对于数字人民币或其他国家央行发行的主权数字货币是否可以替代USDT等私人机构发行的稳定币的话题,虽然两者之间在概念、作用、底层技术方面有一定的相似性,但是:

(1)央行数字货币发行的主要目的是希望完善货币功能、保障金融安全、便利支付程序,是对传统金融工具的补充和优化,并非是希望对目前以Web3.0概念为出发点发展的去中心化区块链生态系统进行改造重塑;

(2)央行数字货币的发行虽然在一定程度上使用了区块链技术,但目前全球央行的数字货币几乎很少会使用目前常见的公链技术(如以太坊)[5],无法与目前常见的虚拟币、NFT等链上资产实现直接交易。

因此,我们认为央行数字货币的推广并非必然会替代稳定币和其他虚拟货币。数字人民币与BTC、USDT的区别可见下表。

性质 | 数字人民币 | 比特币(BTC) | 稳定币(USDT) |

发行主体 | 央行 | - | 稳定币运营商Tether |

分发机构 | 商业银行 | 比特币网络 | 运营商和第三方承销商 |

底层技术 | 部分使用区块链技术 | 全部使用区块链技术 | 全部使用区块链技术 |

使用场景 | 全部支持数字人民币的线上和线下商户 | 主要集中在交易虚拟货币、NFT等具有Web 3.0属性的虚拟资产 | 主要集中在交易虚拟货币、NFT等具有Web 3.0属性的虚拟资产 |

准备金率 | 1 | 无 | 号称为1,但准备金中除了美元,还包括虚拟币、第三方债权,如何认定此类资产的价值存在疑问 |

信用基础 | 国家信用 | 算法信用 | 企业和算法信用 |

信用风险 | 低 | 高 | 中 |

是否中心化 | 是 | 否 | 是 |

是否匿名 | 部分环节匿名 | 是,但根据监管要求,中心化钱包和交易所账户的开立在实践中越来越多地需要实名认证 | 是,但根据监管要求,中心化钱包和交易所账户的开立在实践中越来越多地需要实名认证 |

是否可离线交易 | 是 | 否 | 否 |

是否可向发行方兑换为法币 | 是,实时兑换,免后续费 | 否,只能在持有方之间进行交易 | 是,但有诸多限制(最低10万美金,收取1000美元和0.1%(孰高)的手续费[6]) |

二、数字人民币的运营模式

1. 在性质上,数字人民币和纸质货币是并行关系,同样都是法定货币;就如同100元的纸币和1元的钢镚一样,只是存在形态的不同。

数字人民币主要定位于现金类支付凭证(M0),这意味着我们在钱包中的数字人民币是不计息的。因为我们持有数字人民币就如图我们在手中所持有的纸质货币一样,并非在银行的存款。银行也不能使用已发行的数字人民币对外发放贷款赚取利息。

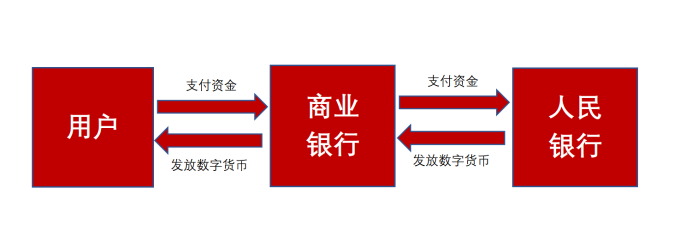

2. 在发行方式上,与纸质货币一样,数字人民币也是由央行发行;不过央行并不向公众直接发行数字人民币,而是委托作为指定运营机构的商业银行来发行数字人民币。其发行路径如下:

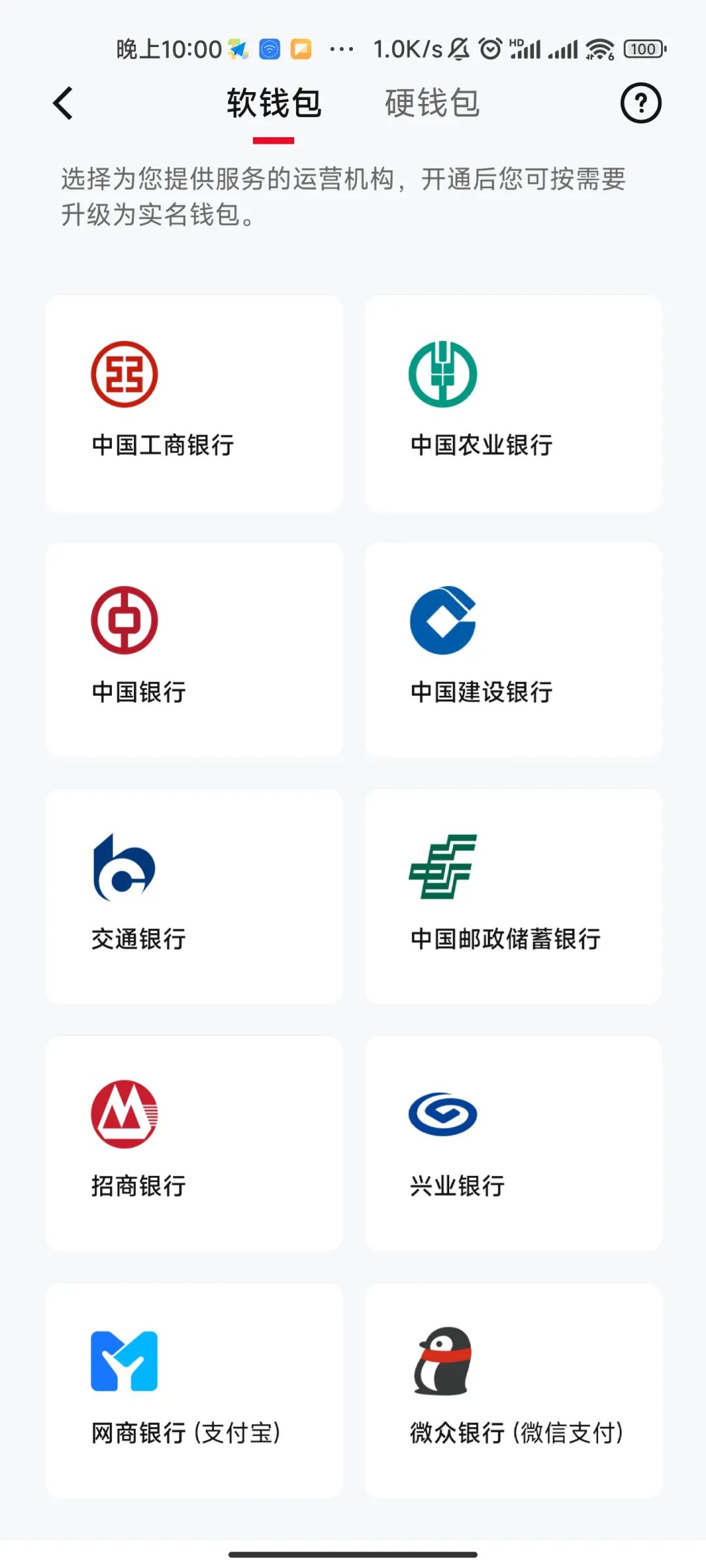

在这种模式下,用户如果希望使用数字人民币,则必须在数字人民币APP上选择一家银行作为钱包的运营机构。

图片引自:数字人民币APP

3.在交易模式上,数字人民币采用支付即结算的方式,提高交易效率,降低交易成本。

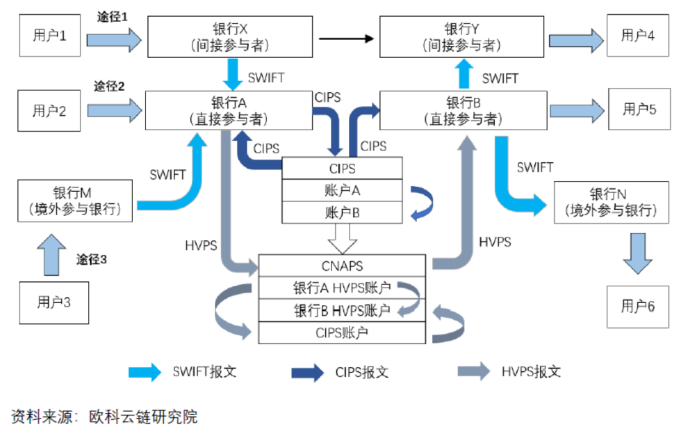

传统的跨境资金支付路径涉及到开户行、跨境电讯系统(如SWIFT,用于在银行间传输支付指令)、跨境清算和结算系统(如美国的CHIPS(美元跨境清算系统)和我国的CIPS(人民币跨境支付系统),负责在各银行之间根据支付指令,合并银行间的债权债务,确认资金流向,完成账户间的资金划拨)等多个参与方,整个过程无法实时处理,一般需要若干个工作日方可完成。

而传统的中国境内资金支付路径虽然相较跨境支付路径相对简单,但仍然会涉及开户行、收单机构、第三方支付机构和银联等多个参与方。上述每个参与方都会收取一定的费用,导致传统的资金支付体系成本较高、效率较低。

而数字人民币凭借其与纸币一样的占有即支付的属性,除了第一步购买数字人民币会涉及到现有的支付结算流程外,数字人民币系统内部的资金流转(包括跨运营银行的资金流转)都无需借助传统的清结算系统,无费用产生。

| 事项 | 数字人民币 | 第三方支付(微信、支付宝) |

| 性质 | 支付工具+法定货币 | 支付工具 |

| APP | 央行统一标准并发起建设,各运营银行共建一个APP | 每个机构单独APP |

| 不同运营商之间的转账 | 可以任意转账 | 不互通 |

| 费用 | 系统内与系统外(普通银行账户与数字人民币之间)均免费 | 系统内免费(第三方支付的账户内部),系统外收费 |

| 实名要求 | 部分等级的账户允许匿名 | 需完全实名 |

| 银联系统 | 未使用 | 需使用 |

| 信用级别 | 国家信用 | 企业信用,需按照央行固定支付备付金 |

综上,对于数字人民币是否可以替代SWIFT等传统支付系统的问题,我们认为从系统的功能性上,数字人民币已经具备了替代该系统的能力,并且凭借其实时清结算的能力以及无支付费用的特点,数字人民币在一定程度上已经优于传统的支付系统。

但是,也应该看到,资金的跨境支付是一个非常复杂的流程,并且需要考虑外汇管制、金融安全等多方面的问题,目前数字人民币实际上并未开放跨境支付的功能,并且从系统角度尚不具备与其他国家的数字货币进行交易换汇的能力。

图片引自:数字人民币APP

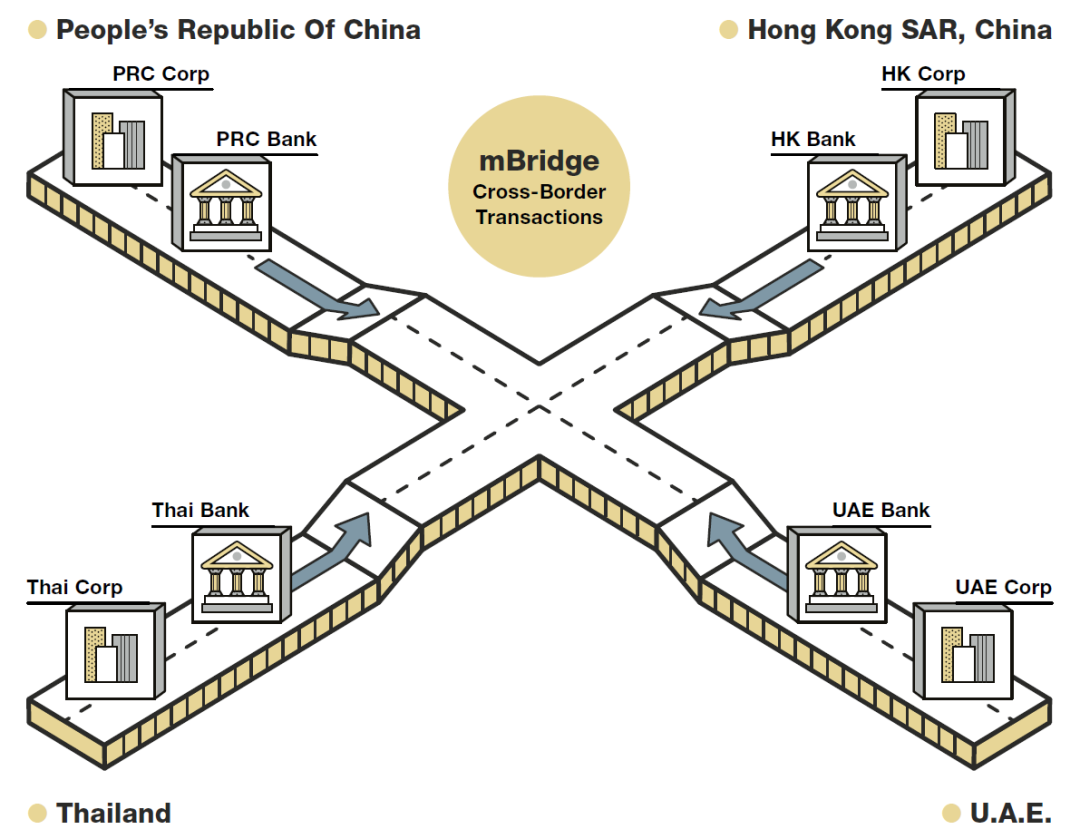

不过,目前人民银行已经在数字人民币的国际结算领域进行了探索,由中国、中国香港、泰国和阿联酋四地的银行联合参与的mBridge项目(货币桥)已经于2022年第3季迈进试行阶段,进行为期六个星期的试行,共有来自四个司法管辖区的20间银行参与,利用mBridge平台进行超过160宗支付及外汇交易,总额逾1.71亿港元[7]。按此模式发展下去,我们认为数字人民币将会在参与计划的国家和地区具有完整替代传统支付系统的功能。

图片引自:香港金融管理局网站

4. 在监管制度上,数字人民币是法定货币,适用现有反洗钱、反恐怖融资国际标准及国内法律要求,负责兑换流通的指定运营机构和其他商业机构是履行反洗钱义务主体,承担相应的反洗钱义务,包括客户尽职调查、客户身份资料和交易记录保存、大额及可疑交易报告等[8]。

此外,数字人民币仍然允许一定程度上的可控匿名,数字人民币遵循“小额匿名、大额依法可溯”的原则,最低登记的四类钱包只需手机号仅可注册(虽然国内手机号均为实名登记,但数字人民币APP实际上也完全支持境外手机号注册,所以四类账户本质上仍属于匿名性质)。

图片引自:数字人民币APP

三、数字人民币的发展展望

结合上述分析和讨论,我们会对数字人民币在以下几个方面的发展予以重点关注。

1. 借助可编程属性降低交易中的信任成本

数字人民币将可以实现自动智能地完成资金监管、划转的目的。借助此功能,用户交付的押金、预付款将在商家账户中予以锁定,保证专款专用,在类似“OFO”暴雷的事件中用户再无需担心押金的退回问题;传统的银行共管账户将无需开立,交易双方可以设定好资金划转的条件,一旦触发即可完成交易。

2. 进一步刺激和优化国内移动支付市场

目前中国已经成为名副其实的“移动支付大国”,移动支付普及率已达86%。移动支付在给民众带来方便的同时,也仍然面临着巨头垄断、个人信息安全和金融合规等一系列问题。目前数字人民币的使用体验与微信、支付宝已经基本无异,主流的线上商城(淘宝、京东、美团等)均已支持数字人民币支付,数字人民币在使用场景上的短版已经快速补齐;并且,数字人民币还具备着免费、可跨运营商转账的功能优势。我们认为未来数字人民币的用户数量和交易量将会进一步攀升,这种趋势反过来将会倒逼现有的移动支付运营商思考如何提升用户体验,保住自己现有的市场份额。

3. 为人民币国际化和打破西方主导的资金支付系统的垄断提供技术手段支撑

如前文所述,数字人民币在功能上已经具备了跨境支付的能力,并且成本低廉,可实现实时结算。传统资金支付系统的效率低、成本高的劣势在数字人民币面前将更加凸显。虽然人民币国际化本质上需要依赖我国综合国力和国际贸易实力的提升,但我们相信,简单、高效、功能丰富的数字人民币系统可以为任何有想法体验、使用跨境人民币支付的境外商户、个人提供一个零门槛、高质量的使用体验,这样的使用体验必将推动人民币提高在国际货币市场中的占比。

[1] https://www.imf.org/en/Publications/fandd/issues/2022/09/Picture-this-The-ascent-of-CBDCs

[2] 数据来自:中国人民银行官网发布的《扎实开展数字人民币研发试点工作》,http://www.pbc.gov.cn/redianzhuanti/118742/4657542/4678070/index.html

[3] 匿名账户的交易限制较多(余额上限1万元,单笔支付上限2000元)。

[4] https://m.mpaypass.com.cn/news/202207/07094516.html

[5] Bank of Korea: Ethereum is insufficient as CBDC network; https://coingeek.com/bank-of-korea-ethereum-is-insufficient-as-cbdc-network/

[6] https://tether.to/en/fees

[7] https://www.hkma.gov.hk/gb_chi/key-functions/international-financial-centre/fintech/research-and-applications/central-bank-digital-currency/

[8] 中国数字人民币的研发进展白皮书,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4293590/2021071614200022055.pdf