日常生活中,夫妻双方往往会共同借债用于购房、医疗和教育等费用,但频繁出现的一方在借债,另一方“被负债”的情况在一定程度上损害了不知情一方的合法权益,违背了公平原则。2018年1月18日,最高人民法院通过并施行了《关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》,《解释》的出台解决了这一窘境。

而法律的生命在于实施,《解释》出台后,对于要求夫妻共同还债的案件,实践中对婚姻法、相关司法解释在涉及夫妻债务理解与适用尚不能统一。

2018年5月23日,浙江省高院发布《浙江省高级人民法院关于妥善审理涉夫妻债务纠纷案件的通知》,就审理涉夫妻债务纠纷案件的有关问题在全国首次提出了指导性意见。

虽然《通知》只在浙江省有效,但亮点很多,可能会引发全国各省份效仿。一一解读太枯燥,本次运用在林博士后思维导图课程中学到的工具,对浙江高院的通知做以下的解读。

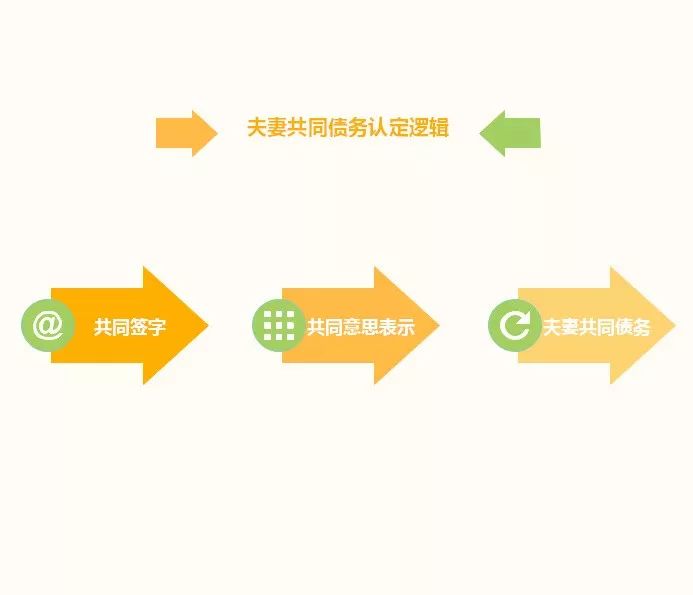

共同债务认定逻辑

共同债务其逻辑顺序是:共同签字——共同意思表示——共同债务,重要的是“共同意思表示”。

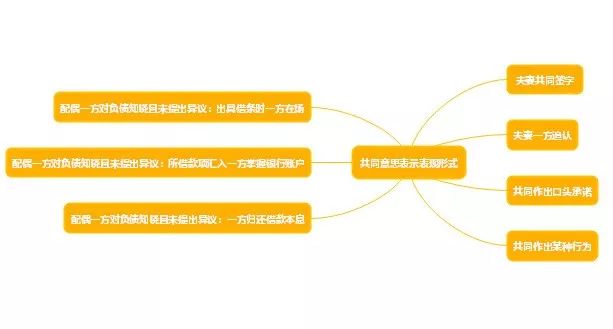

意思表示表现形式

《解释》列举了“夫妻双方共同签字”和“夫妻一方事后追认”作为夫妻共同意思表示的两种情形,除此之外,《通知》补充了共同做出口头承诺、共同做出某种行为等也是夫妻共同意思表示的表现形式。

在下列情形下可以推定夫妻有共同举债的合意:

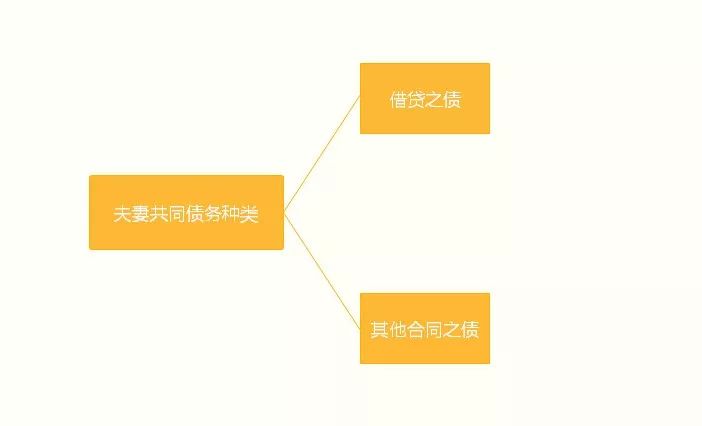

夫妻共同债务种类

虽然大量的夫妻共同债务源自于借贷之债,此次《通知》明确表示《解释》规定的“所负的债务”,不止包括借贷之债,还包括其他合同之债。只要是基于夫妻共同意思表示所负的合同之债,均应由夫妻双方承担。

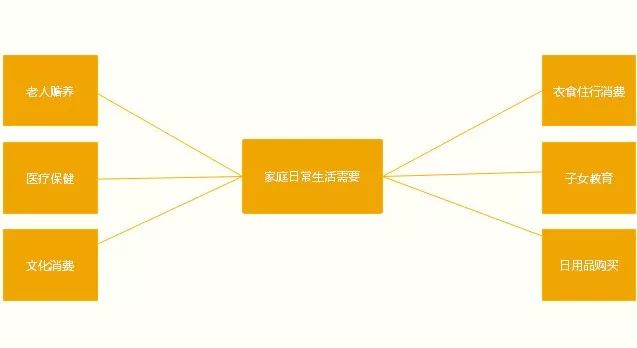

“家庭日常生活需要”的认定

负债是否超出“家庭日常生活需要”,是判断是否构成夫妻共同债务的重要标准。

“家庭日常生活需要”是指夫妻双方及其共同生活的未成年子女在日常生活中的必要开支事项,如正常的衣食住行消费、日用品购买、医疗保健、子女教育、老人赡养、文化消费等。

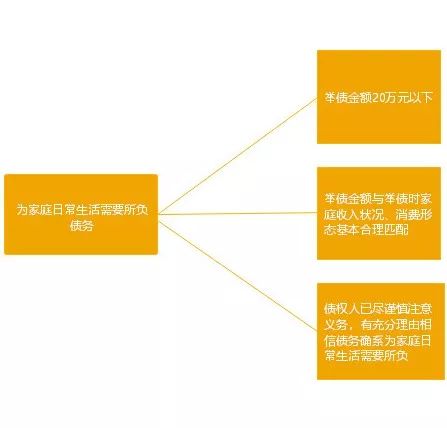

《通知》对“为家庭日常生活需要所负债务”的认定作出了具体的认定标准:

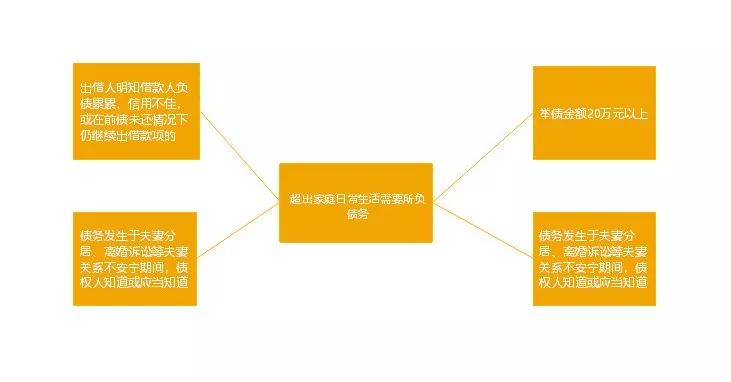

《通知》对“超出家庭日常生活需要所负债务”的认定作出了具体的认定标准:

举证责任的分配

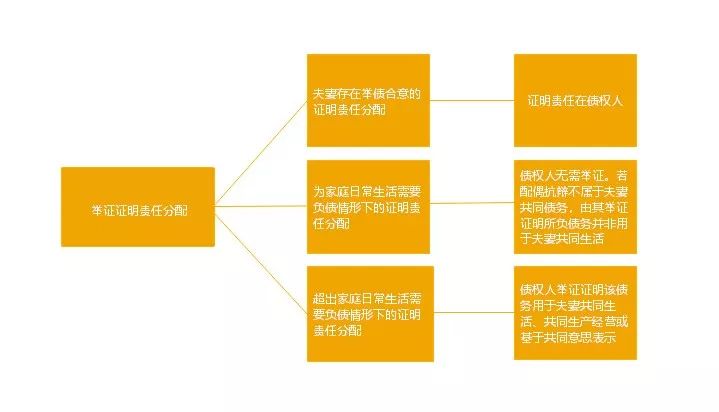

举证责任的分配包括三种类型:

一、夫妻存在举债合意的证明责任分配

二、为家庭日常生活需要负债情形下的证明责任分配

三、超出家庭日常生活需要负债情形下的证明责任分配

《通知》还指出:要认识到债权人对夫妻内部关系举证的客观难度,如果凭借日常生活经验或逻辑推理,能够对“债务用于夫妻共同生活、共同生产经营或基于共同意思表示”形成高度可能性判断的,则不存在对债权人适用结果责任的余地,以避免对举债人夫妻过度救济,致显失公平。

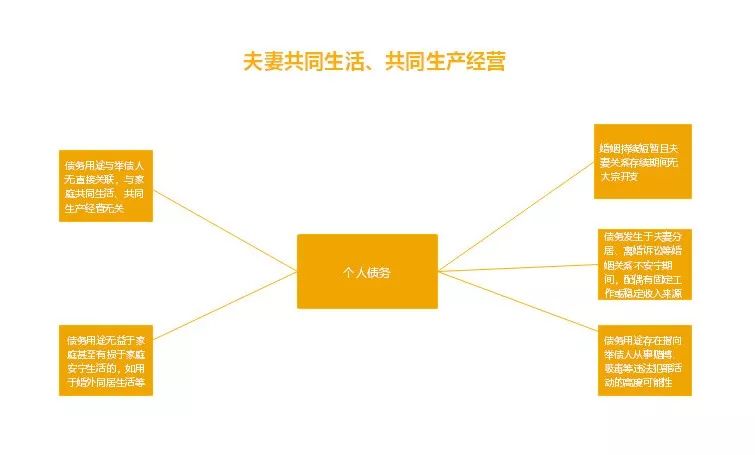

“夫妻共同生活,共同生产经营”范围

根据《解释》规定,对超出家庭日常生活需要所负的债务,债权人能够证明债务用于夫妻共同生活、共同生产经营或基于夫妻共同意思表示的,应当认定为夫妻共同债务。

《通知》指出“夫妻共同生活”,在概念外延上大于“家庭日常生活”,只要是夫妻双方共同消费支配或者用于形成夫妻共同财产的支出,都属于“夫妻共同生活”的范围。

“夫妻共同生产经营”的情况常见的有夫妻双方共同决定生产经营事项、一方授权另一方决定生产经营事项等情形。

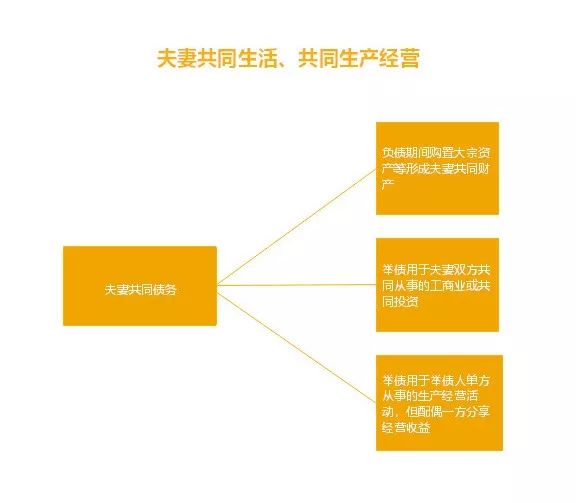

关于“夫妻共同生活、共同生产经营”,如果举证证明下面情形,则可认定为夫妻共同债务:

关于“夫妻共同生活、共同生产经营”,如果举证证明下面情形,则可认定为个人债务:

《通知》还特地强调了:对一些案件中,负债用于夫妻一方以单方名义经商办企业,或进行股票、期货、基金、私募等高风险投资的,不宜一律以“不能排除收益用于共同生活”为由,“一刀切”地认定为夫妻共同债务。

尤其在夫妻长期分居、矛盾激烈等情况下,如果有独立收入来源的配偶一方抗辩对举债人的经营或投资行为完全不知情,且未分享经营或投资所得的,应谨慎认定债务性质为夫妻共同债务。

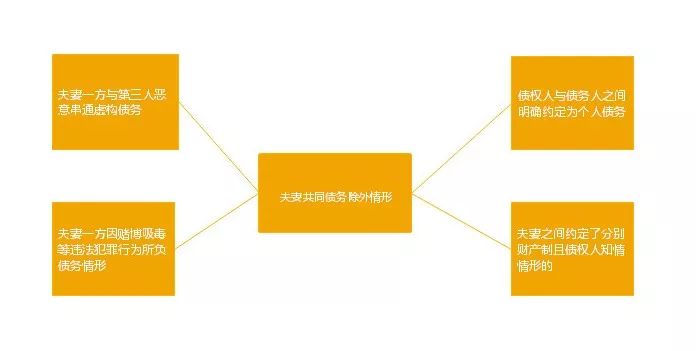

夫妻共同债务除外情形

《通知》指出:《婚姻法解释二》第二十四条并未废止,“家庭日常生活所需”标准和“实际用途”标准,不是判断债务性质的唯一标准。具体案件审理过程中,还应当审查是否存在《婚姻法解释二》第二十四条规定的“除外情形”:

从此《通知》中可以看出,虽有今年初的司法解释,但“夫妻共同债务”的纠纷涉及面之广,审理的复杂性之大可见一斑。提前运用法律工具与金融工具进行“隔离”规划才是正道。

夫妻共债共签?FO带你图解浙江高院新规

作者:孙祥武来源:FO埃孚欧视野

日常生活中,夫妻双方往往会共同借债用于购房、医疗和教育等费用,但频繁出现的一方在借债,另一方“被负债”的情况在一定程度上损害了不知情一方的合法权益,违背了公平原则。