前言

在建工程,是指在国有土地上经批准立项,拥有合法完整用地手续,正在建设尚未竣工投入使用的建设项目。而在建工程转让,则是指转让方将出让国有土地使用权及附着于该土地上的未建成的建筑物、构筑物、附属设施一并转让给受让方,并由受让方支付转让价款的民事法律行为。

本文所称的在建工程转让,仅分析研究在建工程整体资产转让的方式,对于采用股权转让、合作设立新开发公司、原项目公司分立等转让在建工程的方式不进行讨论。

01、在建工程转让的法定条件

根据《城市房地产管理法》第三十二、三十八、三十九条之规定,在建工程的转让应当符合以下条件:

1. 土地手续合法、齐全,已经支付全部土地使用权出让金,并取得土地使用权证书或者虽未取得土使用权证书,但当地人民政府或其授权的部门同意转让;

2. 房屋建设工程的已投资额度要达到投资总额的25%;

3. 受让方具备房地产开发资质;

4. 在建工程获得《建设工程规划许可证》以及《建筑工程施工许可证》。

02、关于25%的投资总额的认定标准

《城市房地产管理法》第三十九条虽规定在建工程转让需满足房屋建设工程的已投资额度要达到投资总额25%的条件,但并未明确如何界定“投资总额”以及“已投资额”的计算范围。

住房和城乡建设部办公厅于2017年9月4日发布的《建设项目总投资费用项目组成(征求意见稿)》中载明:“建设项目总投资是指为完成工程项目建设并达到使用要求或生产条件,在建设期内预计或实际投入的总费用,包括工程造价、增值税、资金筹措费和流动资金。”

《国家土地管理局对<城市房地产管理法>中有关条款的请示的复函》中进行了反向排除规定,明确提到:“已投资额、总投资额不含国有建设用地使用权出让价款、划拨价款和向国家缴纳的相关税费”。《闲置土地处置办法》第三十条也指出在认定闲置土地时“已投资额、总投资额:均不含国有建设用地使用权出让价款、划拨价款和向国家缴纳的相关税费。”

根据前述规定及文件精神,笔者认为,在计算已投资额、投资总额时均不应将土地出让金及应缴纳的相关税费计算在内。一般情况下,投资总额的认定,以《国有建设用地使用权出让合同》中承诺的开发投资总额和项目备案立项时注明的投资总额为准。

在如何确定已投资额度达到投资总额的25%的问题上,因深圳市目前没有颁布关于处理在建工程转让的操作指引,可考虑参考其他城市在认定该问题时的处理方式,例如由国土部门来实地勘察,核实实际发生投资的金额和证据资料,书面出具开发强度界定意见;或委托有资质的审计评估机构出具审计或评估报告、开发强度计算说明等。

03、其他城市在建工程转让实务操作

由于在建工程转让需要完成土地使用权的变更登记以及开发报建核心证照的变更,在程序上和办事流程上受地方政府相关职能部门的政策限制和影响较大,各地的主管部门对此规定不一或尚未出台相关实施细则,鉴于深圳市内尚未出具在建工程转让的相应变更流程和手续的具体规定,以下是其他城市的操作方式,以供参考。

经全国范围内关于在建工程转让程序和办事流程的规定检索,在根据《关于完善建设用地使用权转让、出租、抵押二级市场的指导意见》(国办发〔2019〕34号)开展国有土地二级市场的先行试点的28个城市中,个别城市出台了办理在建工程转让登记手续的具体规定(深圳市并未在先行试点城市范围)。根据共性规定,在建工程转让登记手续在取得国有土地使用权证书、缴纳契税后,提交申请表、不动产权属证、专项评审报告等材料后即可在政府主管部门办理变更登记,但根据天津市、杭州市的具体规定,需要事先取得有关部门的审核批准意见,以天津市为例,根据《天津市规划和自然资源局关于印发出让国有建设用地使用权(在建项目)转让审核程序的通知》(津规自利用发〔2020〕43号),由天津市规划和自然资源局负责审核在建工程转让是否符合条件。

04、税务问题

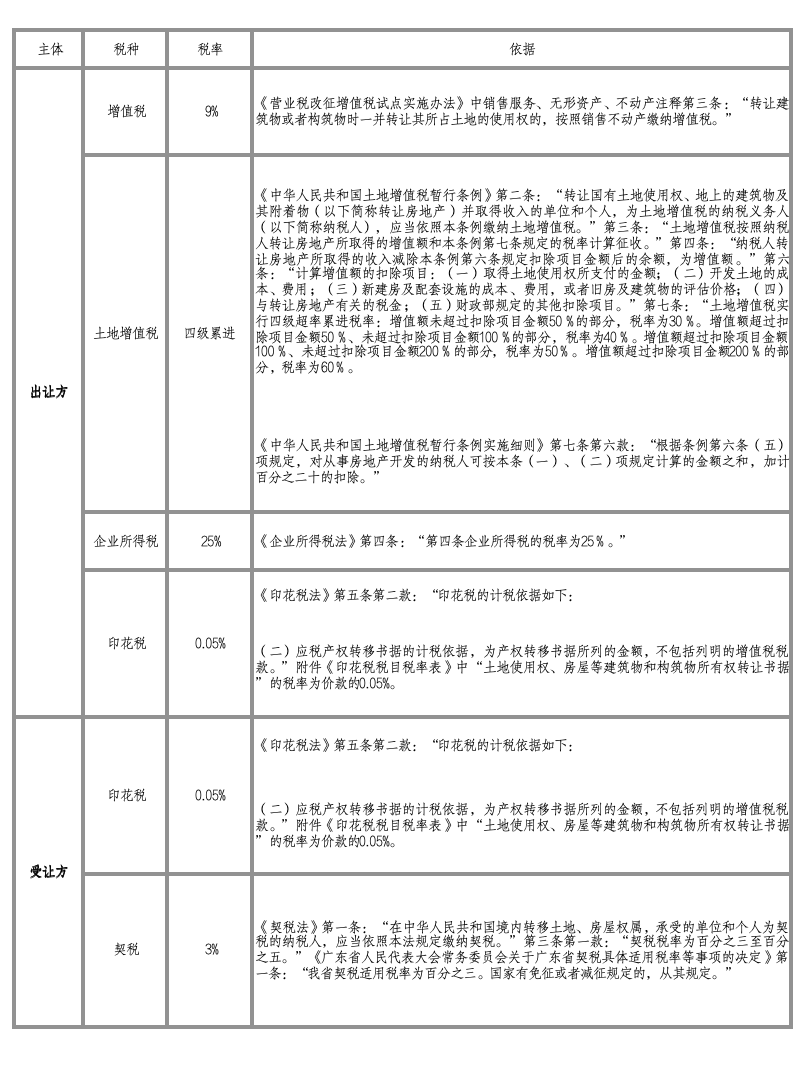

在建工程转让的过程中,出让方、受让方需要分别承担各自的税负,对于受让方而言,在建工程转让的优点是在项目清算时税负较轻;而对于出让方而言,转让过程中涉及多种税款的缴纳,税负较重,计算更为复杂,更容易引发涉税风险;本文将交易双方涉及相应的税种及税率大致梳理如下:

结语

本文简要介绍了在建工程转让的定义、法定条件、25%投资强度的认定、其他城市在建工程转让手续研究以及税务问题。下篇,将重点介绍在建工程转让的操作流程以及风险控制,敬请关注。

在建工程,是指在国有土地上经批准立项,拥有合法完整用地手续,正在建设尚未竣工投入使用的建设项目。而在建工程转让,则是指转让方将出让国有土地使用权及附着于该土地上的未建成的建筑物、构筑物、附属设施一并转让给受让方,并由受让方支付转让价款的民事法律行为。

本文所称的在建工程转让,仅分析研究在建工程整体资产转让的方式,对于采用股权转让、合作设立新开发公司、原项目公司分立等转让在建工程的方式不进行讨论。

01、在建工程转让的法定条件

根据《城市房地产管理法》第三十二、三十八、三十九条之规定,在建工程的转让应当符合以下条件:

1. 土地手续合法、齐全,已经支付全部土地使用权出让金,并取得土地使用权证书或者虽未取得土使用权证书,但当地人民政府或其授权的部门同意转让;

2. 房屋建设工程的已投资额度要达到投资总额的25%;

3. 受让方具备房地产开发资质;

4. 在建工程获得《建设工程规划许可证》以及《建筑工程施工许可证》。

02、关于25%的投资总额的认定标准

《城市房地产管理法》第三十九条虽规定在建工程转让需满足房屋建设工程的已投资额度要达到投资总额25%的条件,但并未明确如何界定“投资总额”以及“已投资额”的计算范围。

住房和城乡建设部办公厅于2017年9月4日发布的《建设项目总投资费用项目组成(征求意见稿)》中载明:“建设项目总投资是指为完成工程项目建设并达到使用要求或生产条件,在建设期内预计或实际投入的总费用,包括工程造价、增值税、资金筹措费和流动资金。”

《国家土地管理局对<城市房地产管理法>中有关条款的请示的复函》中进行了反向排除规定,明确提到:“已投资额、总投资额不含国有建设用地使用权出让价款、划拨价款和向国家缴纳的相关税费”。《闲置土地处置办法》第三十条也指出在认定闲置土地时“已投资额、总投资额:均不含国有建设用地使用权出让价款、划拨价款和向国家缴纳的相关税费。”

根据前述规定及文件精神,笔者认为,在计算已投资额、投资总额时均不应将土地出让金及应缴纳的相关税费计算在内。一般情况下,投资总额的认定,以《国有建设用地使用权出让合同》中承诺的开发投资总额和项目备案立项时注明的投资总额为准。

在如何确定已投资额度达到投资总额的25%的问题上,因深圳市目前没有颁布关于处理在建工程转让的操作指引,可考虑参考其他城市在认定该问题时的处理方式,例如由国土部门来实地勘察,核实实际发生投资的金额和证据资料,书面出具开发强度界定意见;或委托有资质的审计评估机构出具审计或评估报告、开发强度计算说明等。

03、其他城市在建工程转让实务操作

由于在建工程转让需要完成土地使用权的变更登记以及开发报建核心证照的变更,在程序上和办事流程上受地方政府相关职能部门的政策限制和影响较大,各地的主管部门对此规定不一或尚未出台相关实施细则,鉴于深圳市内尚未出具在建工程转让的相应变更流程和手续的具体规定,以下是其他城市的操作方式,以供参考。

经全国范围内关于在建工程转让程序和办事流程的规定检索,在根据《关于完善建设用地使用权转让、出租、抵押二级市场的指导意见》(国办发〔2019〕34号)开展国有土地二级市场的先行试点的28个城市中,个别城市出台了办理在建工程转让登记手续的具体规定(深圳市并未在先行试点城市范围)。根据共性规定,在建工程转让登记手续在取得国有土地使用权证书、缴纳契税后,提交申请表、不动产权属证、专项评审报告等材料后即可在政府主管部门办理变更登记,但根据天津市、杭州市的具体规定,需要事先取得有关部门的审核批准意见,以天津市为例,根据《天津市规划和自然资源局关于印发出让国有建设用地使用权(在建项目)转让审核程序的通知》(津规自利用发〔2020〕43号),由天津市规划和自然资源局负责审核在建工程转让是否符合条件。

04、税务问题

在建工程转让的过程中,出让方、受让方需要分别承担各自的税负,对于受让方而言,在建工程转让的优点是在项目清算时税负较轻;而对于出让方而言,转让过程中涉及多种税款的缴纳,税负较重,计算更为复杂,更容易引发涉税风险;本文将交易双方涉及相应的税种及税率大致梳理如下:

结语

本文简要介绍了在建工程转让的定义、法定条件、25%投资强度的认定、其他城市在建工程转让手续研究以及税务问题。下篇,将重点介绍在建工程转让的操作流程以及风险控制,敬请关注。