2018年4月27日,经国务院同意,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合出台《关于规范金融机构资产管理业务的指导意见》(简称《资管新规》)。

很多金融行业从业者称,《资管新规》的出台让资管行业迈入了理财不保本的时代。但购买的理财真的出现损失时,消费者是不是只能独自承担?

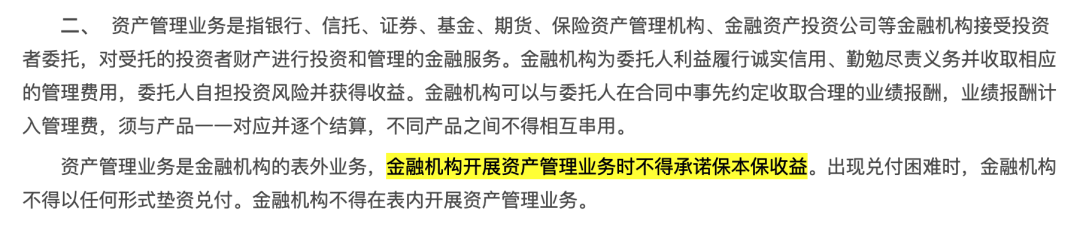

我们先来看资管新规涉及的资产管理业务及资产管理产品都有哪些?

简单来说,在我们日常生活中,比较便利的、能够购买的理财都属于《资管新规》所规范不得保本保收益的范畴。

新资管背景下要求作为投资者的我们要不断提高自身的金融知识水平,具备相应风险意识和风险承担能力,但这并不意味着把所有的责任都转移到投资者身上。

《资管新规》中规定,金融机构发行和销售资产管理产品,应当坚持“了解产品”和“了解客户”的经营理念,加强投资者适当性管理,向投资者销售与其风险识别能力和风险承担能力相适应的资产管理产品,即金融机构应当履行适当性义务。

《九民纪要》第72条明确“适当性义务是指卖方机构在向金融消费者推介、销售……投资活动提供服务的过程中,必须履行的了解客户、了解产品、将适当的产品(或者服务)销售(或者提供)给适合的金融消费者等义务。”

笔者结合判例,对司法实践认定金融机构履行适当性义务是否存在瑕疵进行说明:

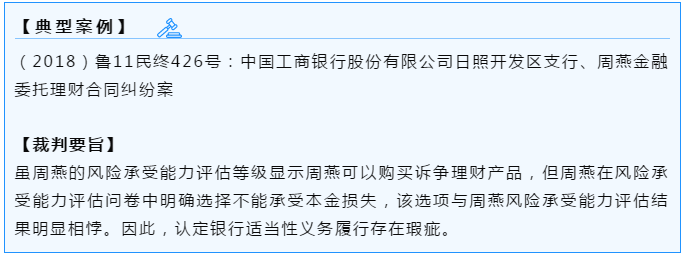

01 了解客户

了解客户是金融机构对客户进行信息了解并进行风险测评及分类。最常见的就是在初次购买理财时,需要前往银行的营业厅办理风险测评业务。

《九民纪要》明确规定“卖方机构不能提供其已经建立了金融产品(或者服务)的风险评估及相应管理制度、对金融消费者的风险认知、风险偏好和风险承受能力进行了测试……应当承担举证不能的法律后果。”而客户的风险承受能力评估,除根据问卷整体选择确定评估结果外,单个题目选项也将影响风险承受能力的确定。

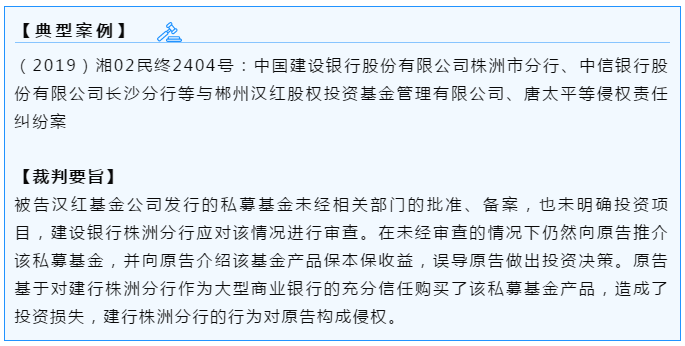

02 了解产品

金融机构需要了解产品的收益及风险点,并对产品进行风险等级评级,以便将合适的产品销售、推介给合适的投资人。

《资管新规》第9条规定,不论是金融机构自销还是代销,发行人、销售机构都应当对产品的合规性负责。如果产品本身不合规,则不论是产品发行人还是销售方均应承担相应的责任。

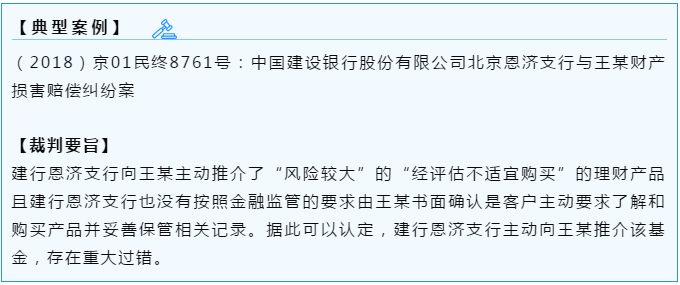

03 适当销售

金融机构不得主动向投资者推介高于其承受能力的产品或者服务,但如果经营机构告知投资者不适合,投资者主动要求购买风险等级高于其风险承受能力的产品或者接受相关服务的,经营机构在确认其不属于风险承受能力最低类别的投资者后,应当就产品或者服务风险高于其承受能力进行特别的书面风险警示,投资者仍坚持购买的,可以向其销售相关产品或者提供相关服务。

今年是《资管新规》延长过渡期的收官之年,保本理财将永远退出我们的视野,作为普通投资者,我们应当意识到无论何种理财市场都是风险与收益并存的,但如果真的出现金融机构操作不规范所导致的损失,消费者可以运用法律武器维护自身的权利。

银行理财不保本,损失如何来承担?

作者:赵婧敏 王云来源:德恒西咸新区律师事务所

2018年4月27日,经国务院同意,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局联合出台《关于规范金融机构资产管理业务的指导意见》(简称《资管新规》)。