可再生能源发电项目的经济可行性判断建立在收入与补贴的基础上。一个具体可再生能源发电项目需要在电力市场生存,即需要在一级电力市场获得具体收入,可能是发电企业熟悉的电量/容量市场收入,或电网企业熟悉的辅助服务市场收入,甚至电力衍生品市场收入(碳定价、绿证)。

境外具体可再生能源项目只要自身保持可用性容量、发出低碳电力,即可能获得各种收入、补贴,现梳理总结如下。

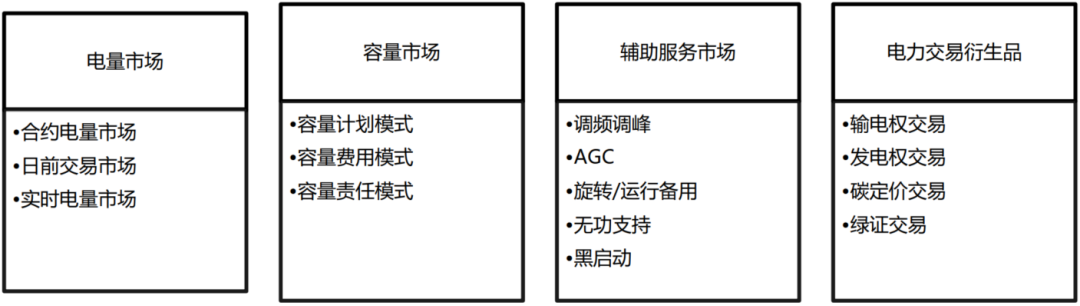

一、电力销售收入

可再生能源项目,将所发电力进行出售,获得电力商品的出售对价。其中又包括补贴电价(FiT)、商业化PPA收入、现货市场销售收入、反送电收入(Net Metering)等可能性:

01.补贴电价(FiT)

国家电网或特定购电主体通过PPA协议支付的补贴电价(FiT)。该等电价可能通过东道国招标进行采购,最低度电成本中标;或者通过私人发起(unsolicited proposal)并经政府物有所值评价后,授予标杆电价进行。随后国家购电主体与发电商签署长期购电协议,承诺按照约定价格和方式长期购电。

02.商业PPA(CPPA)

商业PPA包括物理CPPA和虚拟CPPA两种可能。

发电商通过特定的输配电公司的传输渠道,或者通过发电商或买方自建私有线路,将电力出售给物理CPPA下特定的买方。发电商有物理的、真实的电力输出,不论该电量是否真实进入买方电表。物理CPPA下的买方可能是电力交易商、可能是负荷用电大户。

虚拟CPPA下的电力买卖双方并无实际的电力商品交割。其本质是签署了有真实交易背景的交易方进行风险对冲的金融衍生品。除了对冲电力交易风险外,虚拟CPPA往往还合并处理绿证销售。

03.现货市场销售(Spot Market)

电力现货市场属于电力批发市场(Wholesale Market)。现货交易是指在一个即时的现货市场中完成电力交易的过程。买卖双方在独立系统服务商(ISO)组织的电力交易市场中进行买卖交易;通过报价形成价格发现机制。

04.反送电收入(Net Metering)

分布式可再生能源,在独立运作、独立消纳的同时,具备反送电上网的技术条件、法律许可、结算通道,从而形成了(在成功反送电情况下的)或有售电收入,或者直接抵消从电网下载使用电力的应付付费。

二、政府对项目的直接补贴

01.差额补贴(FiP/CfD)

在差额补贴机制下,政府往往先通过上位法明确政府差额补贴的预算资金来源、额度,规定符合差额补贴可再生能源项目的标准。随后,政府多组织竞争性招标确定差额补贴额度的授予。差额补贴在英国称为差价合同(CfD);在德国、巴尔干、东北欧等国称为溢价补贴(FiP)。

差额补贴的支付主体多为政府专门设立或者指定的法人,如特殊目的结算公司、电力交易中心、新能源结算中心、特定新能源基金等。

差额补贴的支付多以能够实现竞价上网为前提。发电商所收入的补贴后电价为“补贴+现货市场实际交易价格”。

02.财政直接补贴或税收激励(Grants/Tax Incentive)

此类方式是对政府财政压力最大的方式,一般存在于东道国迫切需要可再生能源私人投资的特定时代。

以美国为例。在美国吸引可再生能源投资的早期,规定了优惠的Energy Tax Credit。其类似于容量补贴,不需要实际发电,只要投资完成可用容量,即可获得税款抵扣权利。其本质就是财政专项资金的直接补贴(Grants)。

之后,美国税法退了一步,规定了适格发电类型所发电力在上网前提下才可获得的联邦税收优惠(Tax Incentive)。税收优惠体现为两种方式:应税额抵扣(Deduction)、税款抵扣(PTC)。美国2022年Inflation Reduction Act对满足特定条件的风电发电站投资授予了延长PTC的支持政策。美国的Tax Credit优惠制度催生了对应的、目标获得该抵扣的专业投资人(Tax Equity Investor)。

三、功能性收入

01.辅助服务收入

电力市场辅助服务是指为维护电网安全稳定运行、保证电能质量,除正常电能生产、输送、使用外,由发电企业、电网经营企业和电力用户提供的服务,包括一次调频、自动发电控制(AGC)、调峰、无功调节、备用、黑启动服务等。其中,发电商可能提供调峰、调频、备用容量、黑启动等辅助服务,并可能获得对应的辅助服务收入。

需要强调的是,辅助服务收入具有一定的被动性特点。可再生能源发电的资源禀赋决定了风、光难以成为辅助服务主力;光热、风光储一体化等类型可能称为辅助服务提供方,但辅助服务费用难以具备经济可行性。以我国为例,辅助服务补偿费用以调峰、调频、备用为主,合计占比超90%;辅助服务来源主要为火电[1]。

02. 容量市场收入

各国在建立现货市场的同时,还需要建立与之配套的容量市场,即以提供可靠性装机容量的备用服务为交易标的的服务市场。为了保证国家电力供应充裕度、安全度,容量市场为容量服务商提供容量成本补偿机制。该“容量补偿收入”不同于长期合约市场的“容量电费”。

如英国Ofgem制定了容量市场规则,颁布了Electricity Capacity Regulations。英国电网公司是容量市场的运行主体,在电网有需求时,每年分时段对备用容量需求进行拍卖。

考虑到可再生能源发电项目的峰谷特性、容量收入自身难以具有经济可行性等因素,具体项目难以获得容量市场收入。此处不展开论述。

四、碳定价(Carbon Pricing)收入

全球的双碳目标催生了碳定价工具。碳定价即对每一单位温室气体的排放给与明确定价,通过对行业施加额外的高碳财务负担,引导资金精准流向低碳领域,减少对高碳产品需求。

碳定价工具或强制持有、或自愿持有;交易可能导致电力买卖双方收入或者损失。响应低碳政策的发电商可以通过碳定价机制减少支出、获得收入。碳定价产生的收入不同于绿证收入,前者是抵消类收入,后者是纯粹的环保属性收入。

碳定价包括但不限于碳税(Carbon Tax)、碳排放交易(ETS)和碳信用(Carbon Credit)三类。其中碳信用类产品更可能为可再生能源发电项目带来直接收入。

01.碳税(Carbon Tax)

碳税是通过税收形式,将碳排放转换为企业经营成本、加大高碳行业/产品的税负。因此并非本文所讨论的可再生能源发电中的收入。

02.碳排放交易(ETS)

各国政府为特定行业的排放主体设定和分配总量限定的碳排放配额(EUA)。受约束的排放主体每排放一吨二氧化碳温室气体,需上缴一个EUA。如排放主体实现减排,则可以出售剩余数量的EUA;未完成减排则有义务在市场上购买所缺数量的EUA。这些EUA的交易即为碳排放交易(ETS)。

ETS是市场化的、减少温室气体排放为目的方法。欧洲、美国、中国、韩国、新西兰等多个国家拥有ETS市场。其中最知名的是欧洲ETS。欧盟委员会统一为各国设置排放配额总量,各国依据欧盟规则向纳入减排计划的企业[2]分配一定数量的排放许可权(EUA),当配额不足以抵消企业实际二氧化碳排放量时,企业可通过交易购买需要的配额。

高排放的发电商(燃气、煤电)往往将ETS市场购买配额的资金记作自身运维的附加成本,在投资决策中事前计算。因此,在发电项目电价预测、高碳发电类型成本预测时,ETS将增大高碳发电成本、提高可再生能源竞争力,从而间接推高可再生能源发电的价格预测水平。ETS可能为被分配了限额的高排放企业带来额外收入,但ETS较难为可再生能源发电项目带来具体项目的直接收入。

03.碳信用(Carbon Credit)

1)定义

碳信用属于自愿减排市场产品,是强制碳定价机制的重要补充。碳信用是项目自身对温室气体的减排而产生(节省),是一种可交易单位。碳信用买方主要为了抵消自身碳排放、兑现自愿承诺。未来几年内这可能仍是碳信用买方的最大用途。

相比而言,ETS下的减排是政府给特定高排放企业发放排放份额,企业控制排放份额出于强制义务。而碳信用是企业自主节省、自愿交易的。当然,如果政策允许,碳信用机制所节省的减排单位也可用于碳税抵扣或ETS交易。

2)分类

目前碳信用分为国际机制、国家/地区机制、独立第三方机制三种。

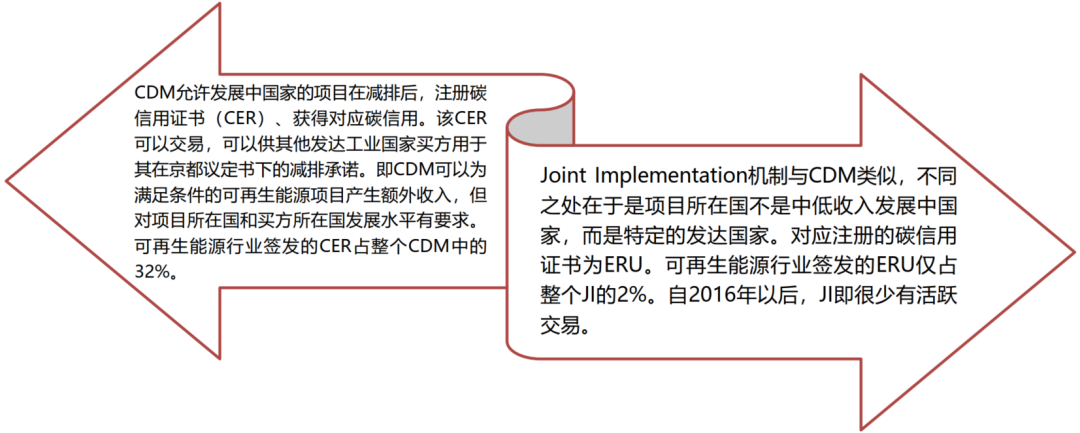

① 国际碳信用机制

肇始于1997年的《京都议定书》,联合国气候变化组织奠定了最初的国际碳信用机制。国际碳信用机制由国际机构管理,主要是清洁发展机制(CDM)和联合履约机制(JI)。目前全球碳信用的75%历史存量来自于CDM和JI两种机制[3]。

总结讲,国际社会已经在京都议定书后设定了发展中国家项目出售CER给发达国家买方的CDM机制,设定了发达国家项目出售ERU给发达国家买方的JI机制。CDM和JI近年来执行活力较差,但毕竟给可再生能源发电项目提供了一个可能的、自愿性的碳信用收入来源。

② 国家/地区碳信用机制

国家和地区的碳信用机制由各自辖区内立法机构管辖,通常由区域、国家或地方各级政府进行管理,或通过多国的双边条约约束。例如美国加州的履约抵消计划、加拿大的艾伯塔省排放抵消体系、加拿大的不列颠哥伦比亚抵消信用计划、澳大利亚Emissions Reduction Fund、中国CCER、广东PHCERs、日本JCM、韩国抵消信用机制等。

因此,需要根据具体可再生能源项目所在区域判断是否可以获得国家/地区碳信用。

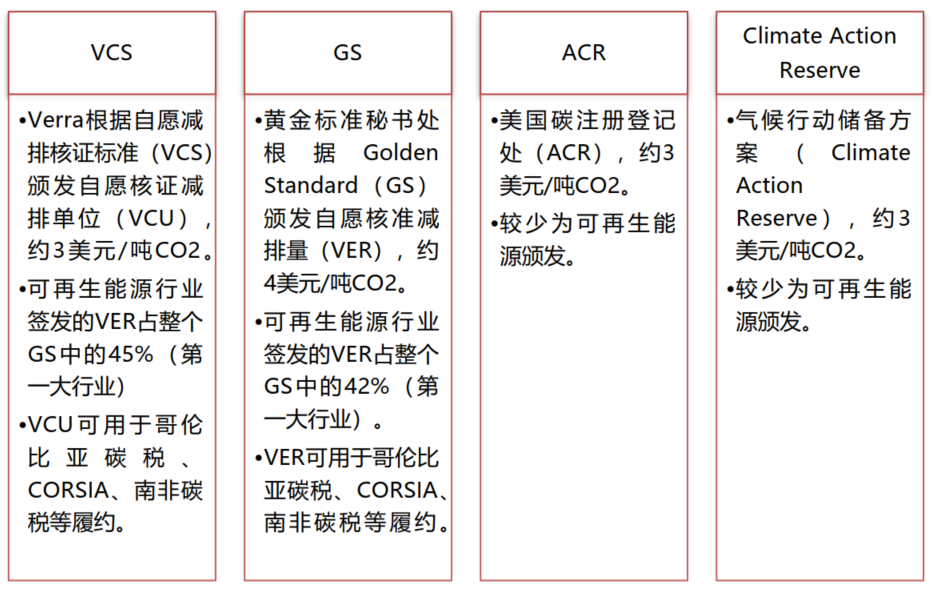

③ 独立第三方碳减排机制

独立碳信用机制是由私人和独立的第三方组织(通常是非政府组织)认证和管理的。近年来,每年独立第三方签发的碳信用占碳信用年度新签总量的74%,远超官方碳信用总量。独立碳信用有以下四大机制:

3)碳信用的现状

截至2020年底,全球登记在册碳信用项目共计逾14500个,林业是第一大适用领域、可再生能源是第二大适用领域[4]。迄今为止,全球一半以上的历史碳信用由清洁发展机制(CDM)签发。然而2019 年全年,几乎三分之二的碳信用都来自于独立碳信用机制。独立碳信用在不同国家和地区还有不同的成熟度。可再生能源发电项目如何利用好碳信用获得收益,尤其是独立第三方碳减排机制,需要具体分析。

五、绿证(REC)

随着碳信用产品的市场流动性不如人意,可再生能源发电商的精力逐渐从抵销性质(offsetting)的碳信用,转向绿证。

01.定义

可再生能源电力销售时,发电商可以通过申请获得的一种证书,体现了所发绿色电力的环境保护属性。该“绿证”伴随每MWh绿色电力成功上网销售而由独立第三方颁发,证书自身具有价值、具有可流动性。证书销售收入是并行、附加于电力销售、甚至碳收入之外的。在商业PPA、绿证共存的地区,购电方一般同时购买可再生能源发电(通过商业PPA)和绿证,这种证、电合一的产品就是境外的“绿电”。

02.需求的产生

绿证购买方的购买需求,可能来自于自愿的声明、自身的社会承诺,也可能来自于法律的强制要求、可能来自于行政命令的可再生能源强制消纳要求(RPS)。

03.分类

绿证分为国际和国内绿证。另一种分类是(因为绿电消纳义务RPS产生的)强制性绿证和自愿性绿证。

国际绿证主要两种:APX TIGR 和 I-REC。其首先要求电力出售上网,其次对申报主体要求高、申请流程复杂。I-REC机制可以和碳机制实现并存,实现绿证和碳机制双重收益。例如我国有注册为CDM项目的风电项目同时申请了I-REC[5]。

国内绿证一般是东道国的法定产品。

例如澳大利亚通过《可再生能源法》,建立了绿证交易机制和交易市场。符合条件的可再生能源发电商每生产1MWh电量就可能获得1个绿证。政府立法要求电力零售商和批发商在所购电力中必须有一定比例可再生能源电力或等量的绿证。这种法定义务产生了市场需求,市场需求产生了绿证卖方收入。因此澳大利亚绿证收入是法规要求产生的、市场化的、私人支付的。

再例如我国国内绿证名GEC。早期申报门槛高,且不允许交易和注销,不符合大部分有需求企业的要求,购买量不尽⼈意。

六、 相互关系

综前所述,可再生能源项目的收入与补贴按照可能性由大到小排列为售电收入、政府补贴类收入、绿证收入、碳信用收入、功能性收入。

其中,政府补贴类收入、碳收入、绿证收入都属于附加/附属型收入。政府对项目的直接补贴是附加于项目并网或项目技术类型的;政府差额类补贴往往是附加在现货销售成功的基础上;政府税收激励或直接补贴是电力销售收入的附加型收入。碳收入和绿证收入属于电力销售收入外的附加型收入,且两者可能并存。

就此,我们建议境外可再生能源项目精准预测、紧紧抓住电力销售收入和政府补贴两类收入来源;积极做好可能的碳信用、绿证收入探讨和预测;虚心了解当地电网规则、谨慎预测辅助服务收入。

1.电力辅助服务及储能行业研究:市场化势在必行,千亿市场有望开启_腾讯新闻 (qq.com) ,链接 https://new.qq.com/rain/a/20220228A0214I00

2.电力、石化、钢铁、建材、航空、化工、电解铝等

3.《碳定价机制发展现状与未来趋势》:世界银行集团,2020年5月

4.占签发碳信用的33%。《碳定价机制发展现状与未来趋势》:世界银行集团,2020年5月

5.在CDM申请签发时,需要扣除I-REC部分产生的减排量。

境外可再生能源发电项目的收入与补贴梳理

作者:佟刚来源:中国电建集团国际工程有限公司

可再生能源发电项目的经济可行性判断建立在收入与补贴的基础上。