最高人民法院于2020年8月19日发布了新修订的《关于审理民间借贷案件适用法律若干问题的规定》(法释[2020]6号)(下称“新规”),对原规定(《关于审理民间借贷案件适用法律若干问题的》(法释[2015]18号)(下称“旧规”)进行了相应的调整,主要调整内容包括民间借贷合同无效的情形及民间借贷的利率等。

现编者就新规中民间借贷利率的调整做以下简单解析,以帮助读者在今后的民间借贷行为中更好的把握法律规定,尽量避免产生不利后果。

一、什么是贷款市场报价利率(LPR)?

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

LPR报价行目前包括18家银行,每月20日(遇节假日顺延)9时前,各报价行以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,并向0.05%的整数倍就近取整计算得出LPR。

(斜体字部分引用自http://www.chinamoney.com.cn/chinese/bklpr/)

目前最新的贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。(2020年9月21日)

二、应该如何约定贷款利率?

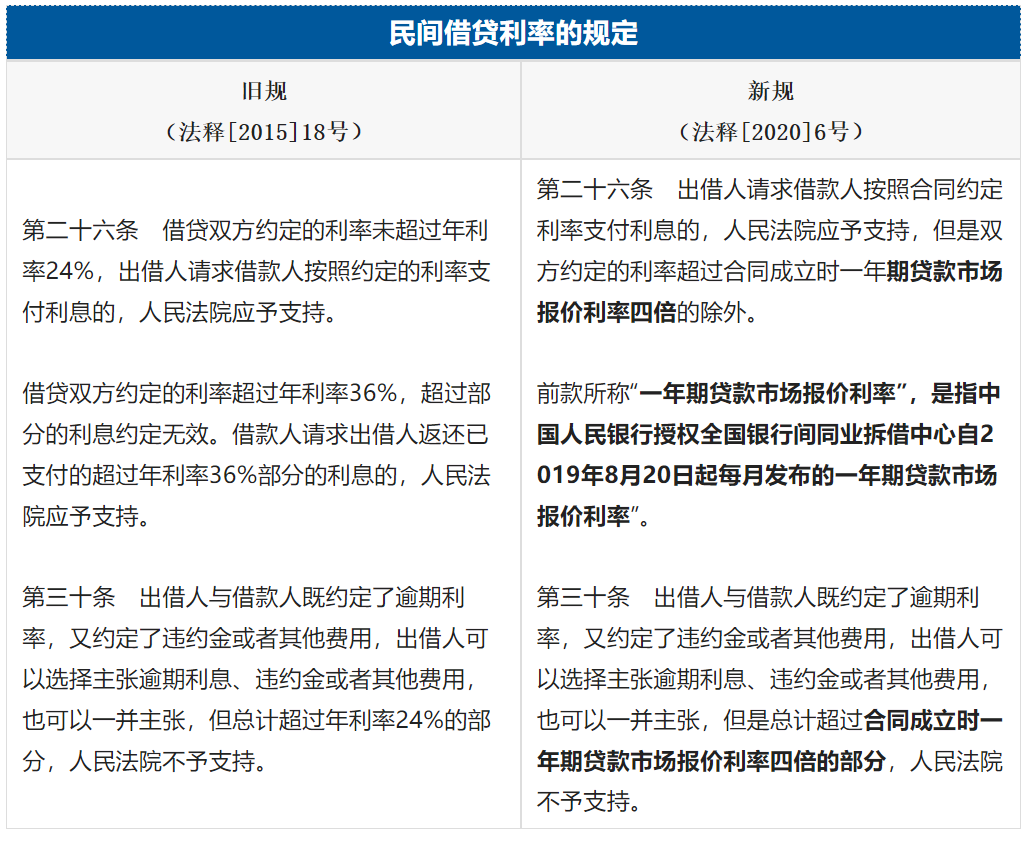

根据新规的相关规定,民间借贷的利率不再区分为我们俗称的合法利率、自愿偿还利率以及不予保护的利率,即

而统一为超过一年期贷款市场报价利率四倍的部分一律不予以支持。另,根据新规三十条的规定,若民间借贷双方约定了逾期利息、违约金或者其他费用,出借人可以一并主张,但总计也不得超过一年期贷款市场报价利率四倍,因此,在民间借贷过程中约定借贷利率一定要参照借贷合同成立时的LPR进行约定。

(LPR查询网址http://www.chinamoney.com.cn/chinese/bklpr/)

三、法律适用

新规第三十二条:“本规定施行后,人民法院新受理的一审民间借贷纠纷案件,适用本规定。

借贷行为发生在2019年8月20日之前的,可参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。”

根据上述法律规定可知,在新规颁布实施(2020年8月20日)后,新受理的民间借贷的案件适用新规,而新受理的案件的借贷行为发生在2019年8月20日之前的,可以参照原告起诉时一年期贷款市场报价利率四倍确定受保护的利率上限。即,假设借贷行为发生在2019年8月19日,而原告的起诉时间是2020年8月20日,则应当按照2020年8月20日时的一年期贷款市场报价利率确定受保护的利率上限。

那么,若借贷行为发生在2019年8月20日至2020年8月19日,民间借贷行为的利率的保护上限该如何确定?因为中国人民银行自2019年8月20日起授权全国银行间同业拆借中心公布贷款市场报价利率(LPR),所以编者认为发生在2019年8月20日至2020年8月19日的民间借贷行为中借贷利率的保护上限应以合同成立时贷款市场报价利率的四倍为上限。

而对于人民法院在新规颁布实施之前已经受理的,仍按照旧规所规定的借贷利率上限进行保护。

综合上述,在民间借贷过程中一定要明确约定借贷利率,参照当时的贷款市场报价利率(LPR),在法律允许的范围内进行约定,以免与法律规定相冲突,使自己的权益受到损害。

新规对民间借贷利率的调整

作者:解宗杰来源:逻英律师事务所

最高人民法院于2020年8月19日发布了新修订的《关于审理民间借贷案件适用法律若干问题的规定》(法释[2020]6号)(下称“新规”),对原规定(《关于审理民间借贷案件适用法律若干问题的》(法释[20