01 中国商业保理行业保理发展历程

萌芽起步期(1993年-2001年)

1993年,中国银行率先加入FCI,开办国际保理业务。国内保理业务则比国际保理业务起步更晚,直到1999年中国银行率先试办国内保理业务,中国国内保理市场才开始真正建立。

探索发展期(2002年-2011年)

2001年我国加入WTO后,我国商业保理业务紧跟入市步伐,从摸索起步开始向快速发展期过渡。

蓬勃发展期(2012年-2018年)

2012年6月27日,商务部发布《关于商业保理试点有关工作的通知》(商资[2012]419号),上海浦东新区和天津滨海新区成为首批商业保理公司发展试点城市。在商务部保理试点政策的推动下,我国商业保理行业进入了高速发展轨道,改变了银行保理一枝独秀的面貌。

整顿清退阶段(2019年)

2019年10月,银保监会办公厅发布《关于加强商业保理企业监督管理的通知》(银保监办发[2019]205号,以下简称“205号文”),成为监管职责划转后主管部门出台的首份针对商业保理业务的监管文件。205号文明确商业保理经营原则、内部管理、业务范围、融资方式和负面清单,督促商业保理企业严守底线,规范经营,引导商业保理企业专注主业、回归本源,并将对各地保理公司的监督管理权限授予各地方金融监管局。商业保理业务进入规范发展阶段。

规范发展新阶段(2020年)

随着各地清理规范工作的深入推进和名单制的实施,商业保理行业进入了规范发展的新阶段。《中华人民共和国民法典》生效后,保理合同进入有名合同的行列,保理业务也结束了长期以来无法可依的局面。

数据来源:中国服务贸易协会商业保理专业委员会《2020年全国商业保理行业发展报告》

02 保理法规发展脉络

随着法律环境日益健全、监管体系不断完善,我国保理行业已经从野蛮生长、粗放监管的过去式到如今进入规范经营、强势监管的新阶段,逐步朝着健康、有序的方向发展。

2012年以前,我国没有有关保理业务的法律规范,遇到保理融资问题,一般参照国际保理惯例处理。

2012年6月27日,商务部发布《关于商业保理试点有关工作的通知》(商资函[2012]419号)(下称“《通知》”),标志着我国开启商业保理融资业务工作。

2012年10月9日,商务部答复天津市、上海市商务委《关于商业保理试点实施方案的复函》(商资函[2012]919号),该答复同意天津市、上海市分别在滨海新区、浦东新区开展商业保理试点的实施方案,并明确了商业保理公司的设立条件。

2013年11月27日,《天津市商业保理业试点管理办法》(津政办发[2013]103 号,已失效)出台。随后,上海浦东新区、重庆两江新区等地也开启了商业保理试点工作,并出台了相关文件。

2019年10月18日,《中国银行保险监督管理委员会办公厅关于加强商业保理企业监督管理的通知》颁布,以加强监督管理,压实监管责任,防范化解风险,促进商业保理行业健康发展。

03 案例分享

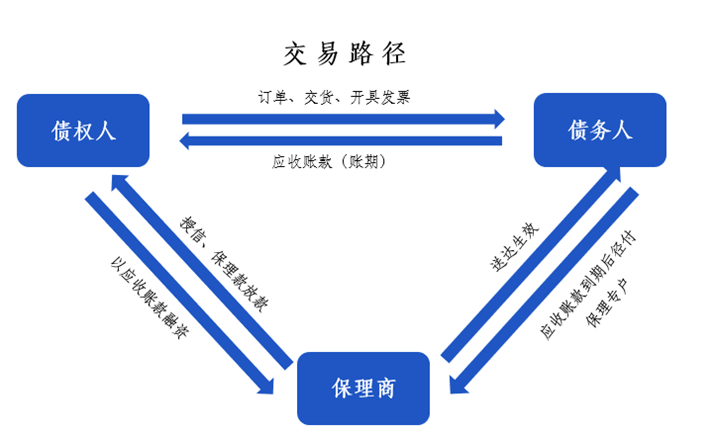

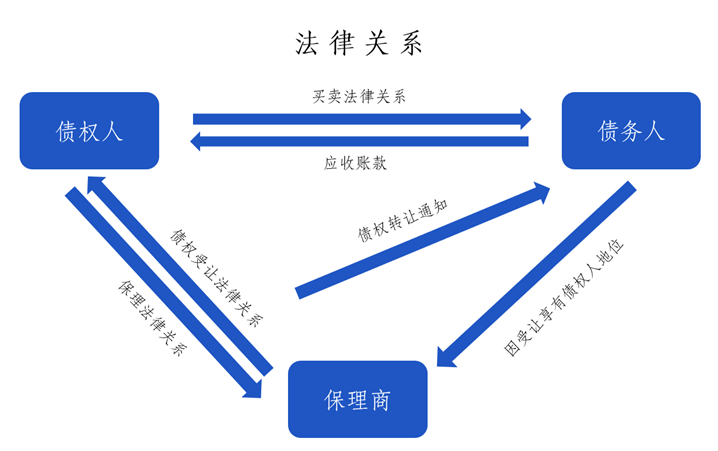

保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。

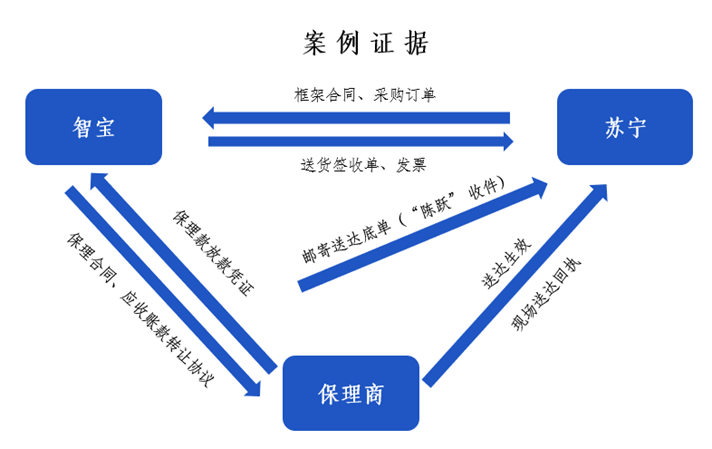

上海金融法院典型案例:霍尔果斯新骏商业保理有限公司诉苏宁易购集团股份有限公司等保理合同纠纷案(2018)沪74民初1374号

基本案情:苏宁易购作为产品供应链的核心企业,与其上游供应商智宝公司存在合作关系。2017年10月11日,智宝公司借此与新骏保理公司签订《保理业务合同》,合同约定智宝公司将其向苏宁易购提供商品而形成的应收账款债权转让给新骏保理公司。合同签订后,新骏保理公司与智宝公司实际发生6笔应收账款转让交易,智宝公司均提供了相应与苏宁易购签订的《大单采购合同》。2017年10月24日,新骏保理公司在支付第一笔转让款前由其工作人员至江苏省南京市苏宁大道1号苏宁易购办公地址办理相应《应收账款债权转让通知确认》的面签手续,由自称苏宁易购工作人员“陈跃”接待,并在对供应商开放公共会议室中进行商谈,最终在相关材料上加盖了苏宁易购合同专用章。后新骏保理公司向智宝公司先后支付了6笔应收账款转让保理价金共计4亿余元。苏宁易购付款期限届满未履行付款义务,故新骏保理公司诉至法院。经查,新骏保理公司持有的《大单采购合同》《应收账款债权转让通知确认》上苏宁易购合同专用章以及“苏宁易购工作人员陈跃”身份均系伪造。

裁判结果:上海金融法院经审理认为,保理是以债权人转让应收账款为基础,集融资、应收账款催收、管理及坏账担保于一体的综合性金融服务。基于债权人与债务人之间真实的应收账款而产生的基础合同是保理合同缔约的前提。在苏宁易购合同专用章及“陈跃”身份系伪造的情况下,涉案保理业务的基础合同并非苏宁易购的真实意思,故新骏保理公司要求苏宁易购承担《保理业务合同》约定的《大单采购合同》项下合同债务,法院不予支持。同时,虽然《保理业务合同》基础债权不真实,但并不影响《保理业务合同》的效力,新骏保理公司选择按照《保理业务合同》的约定向智宝公司主张回购责任,该诉请依法应得到支持。

案例要旨:应收账款的真实性是保理合同缔约前提。当存在虚构应收账款债权时,应审查应收账款债权人与债务人是否构成共同虚构的合意。若债权人单方虚构应收账款债权,债务人不承担保理合同项下责任。保理合同相对方单方虚构应收账款债权,保理人因欺诈在违背真实意思的情况下签订保理合同,保理人有权请求予以撤销。在有追索权的保理合同中,若保理人不行使撤销权,保理合同仍有效,保理人可主张回购追索权。

04 保理风控与反思

(一)常见争议焦点

1.送达效力:债权转让以送达债务人为对债务人生效的要件

2.底层交易真实性:供应链金融模式天然存在资金方无法100%准确核实底层交易真实性的风险。

3.对账问题:保理纠纷下,存在个别案例虽有效送达,且底层交易被认定真实,但法院仍因无法确认底层交易下应收账款具体金额而未支持保理商有权向应收账款债务人主张应收账款。

(二)实务指引

1.送达问题

现场送达:现场向法定代表人或授权代表送达,且送达过程通过录像、照片等方式固定。

电子邮箱送达:向工商公示的电子邮箱及相同后缀的包括法定代表人、各业务老总的电子邮箱发送电子邮件。

邮寄送达:尽可能多地向工商公示的住所地、办公地、租赁地邮寄,尽可能多地向大数据公开可查的包括法定代表人、总经理、业务总监、财务总监、法务总监等人邮寄。此外,邮寄前通过公证或录像的方式固定邮寄内容。.

短信送达:鉴于目前电信实名认证的硬性要求,手机短信的送达效果逐步显现,在未能添加微信的情况下,通过向法定代表人及其他公司主管人员发送短信会是一个比较不错的方式。

2.底层交易真实性问题

底层交易真实性,除仔细核实订单、物流、税票等基础资料外,未有其他更有效的办法。但根据民法典第763条的规定,可见法律是保护应收账款债权人与债务人间通谋虚伪下保理商的合法权益不受侵犯,换言之,只要得到应收账款债权人以及债务人双方对应收账款真实存在的认可,即使底层交易虚构,保理商的应收账款债权都还是可以得到保护的。

3.应收账款债权额

保理法律关系下,保理商虽为资方,但相对于目前的买方市场,往往系由应收账款债务人作为强势方,所以普遍存在应收账款债务人怠于对账的问题。我们认为,可以尝试在应收账款转让通知书中明确应收账款总额,且载明异议期,声明异议期内未予以有效回复视为同意通知书内容。

附:《民法典》第十六章关于保理合同的法律规定(节选)

第七百六十一条保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。

第七百六十三条 应收账款债权人与债务人虚构应收账款作为转让标的,与保理人订立保理合同的,应收账款债务人不得以应收账款不存在为由对抗保理人,但是保理人明知虚构的除外。

第七百六十六条当事人约定有追索权保理的,保理人可以向应收账款债权人主张返还保理融资款本息或者回购应收账款债权,也可以向应收账款债务人主张应收账款债权。保理人向应收账款债务人主张应收账款债权,在扣除保理融资款本息和相关费用后有剩余的,剩余部分应当返还给应收账款债权人。

第七百六十七条当事人约定无追索权保理的,保理人应当向应收账款债务人主张应收账款债权,保理人取得超过保理融资款本息和相关费用的部分,无需向应收账款债权人返还。

萌芽起步期(1993年-2001年)

1993年,中国银行率先加入FCI,开办国际保理业务。国内保理业务则比国际保理业务起步更晚,直到1999年中国银行率先试办国内保理业务,中国国内保理市场才开始真正建立。

探索发展期(2002年-2011年)

2001年我国加入WTO后,我国商业保理业务紧跟入市步伐,从摸索起步开始向快速发展期过渡。

蓬勃发展期(2012年-2018年)

2012年6月27日,商务部发布《关于商业保理试点有关工作的通知》(商资[2012]419号),上海浦东新区和天津滨海新区成为首批商业保理公司发展试点城市。在商务部保理试点政策的推动下,我国商业保理行业进入了高速发展轨道,改变了银行保理一枝独秀的面貌。

整顿清退阶段(2019年)

2019年10月,银保监会办公厅发布《关于加强商业保理企业监督管理的通知》(银保监办发[2019]205号,以下简称“205号文”),成为监管职责划转后主管部门出台的首份针对商业保理业务的监管文件。205号文明确商业保理经营原则、内部管理、业务范围、融资方式和负面清单,督促商业保理企业严守底线,规范经营,引导商业保理企业专注主业、回归本源,并将对各地保理公司的监督管理权限授予各地方金融监管局。商业保理业务进入规范发展阶段。

规范发展新阶段(2020年)

随着各地清理规范工作的深入推进和名单制的实施,商业保理行业进入了规范发展的新阶段。《中华人民共和国民法典》生效后,保理合同进入有名合同的行列,保理业务也结束了长期以来无法可依的局面。

数据来源:中国服务贸易协会商业保理专业委员会《2020年全国商业保理行业发展报告》

02 保理法规发展脉络

随着法律环境日益健全、监管体系不断完善,我国保理行业已经从野蛮生长、粗放监管的过去式到如今进入规范经营、强势监管的新阶段,逐步朝着健康、有序的方向发展。

2012年以前,我国没有有关保理业务的法律规范,遇到保理融资问题,一般参照国际保理惯例处理。

2012年6月27日,商务部发布《关于商业保理试点有关工作的通知》(商资函[2012]419号)(下称“《通知》”),标志着我国开启商业保理融资业务工作。

2012年10月9日,商务部答复天津市、上海市商务委《关于商业保理试点实施方案的复函》(商资函[2012]919号),该答复同意天津市、上海市分别在滨海新区、浦东新区开展商业保理试点的实施方案,并明确了商业保理公司的设立条件。

2013年11月27日,《天津市商业保理业试点管理办法》(津政办发[2013]103 号,已失效)出台。随后,上海浦东新区、重庆两江新区等地也开启了商业保理试点工作,并出台了相关文件。

2019年10月18日,《中国银行保险监督管理委员会办公厅关于加强商业保理企业监督管理的通知》颁布,以加强监督管理,压实监管责任,防范化解风险,促进商业保理行业健康发展。

03 案例分享

保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。

上海金融法院典型案例:霍尔果斯新骏商业保理有限公司诉苏宁易购集团股份有限公司等保理合同纠纷案(2018)沪74民初1374号

基本案情:苏宁易购作为产品供应链的核心企业,与其上游供应商智宝公司存在合作关系。2017年10月11日,智宝公司借此与新骏保理公司签订《保理业务合同》,合同约定智宝公司将其向苏宁易购提供商品而形成的应收账款债权转让给新骏保理公司。合同签订后,新骏保理公司与智宝公司实际发生6笔应收账款转让交易,智宝公司均提供了相应与苏宁易购签订的《大单采购合同》。2017年10月24日,新骏保理公司在支付第一笔转让款前由其工作人员至江苏省南京市苏宁大道1号苏宁易购办公地址办理相应《应收账款债权转让通知确认》的面签手续,由自称苏宁易购工作人员“陈跃”接待,并在对供应商开放公共会议室中进行商谈,最终在相关材料上加盖了苏宁易购合同专用章。后新骏保理公司向智宝公司先后支付了6笔应收账款转让保理价金共计4亿余元。苏宁易购付款期限届满未履行付款义务,故新骏保理公司诉至法院。经查,新骏保理公司持有的《大单采购合同》《应收账款债权转让通知确认》上苏宁易购合同专用章以及“苏宁易购工作人员陈跃”身份均系伪造。

裁判结果:上海金融法院经审理认为,保理是以债权人转让应收账款为基础,集融资、应收账款催收、管理及坏账担保于一体的综合性金融服务。基于债权人与债务人之间真实的应收账款而产生的基础合同是保理合同缔约的前提。在苏宁易购合同专用章及“陈跃”身份系伪造的情况下,涉案保理业务的基础合同并非苏宁易购的真实意思,故新骏保理公司要求苏宁易购承担《保理业务合同》约定的《大单采购合同》项下合同债务,法院不予支持。同时,虽然《保理业务合同》基础债权不真实,但并不影响《保理业务合同》的效力,新骏保理公司选择按照《保理业务合同》的约定向智宝公司主张回购责任,该诉请依法应得到支持。

案例要旨:应收账款的真实性是保理合同缔约前提。当存在虚构应收账款债权时,应审查应收账款债权人与债务人是否构成共同虚构的合意。若债权人单方虚构应收账款债权,债务人不承担保理合同项下责任。保理合同相对方单方虚构应收账款债权,保理人因欺诈在违背真实意思的情况下签订保理合同,保理人有权请求予以撤销。在有追索权的保理合同中,若保理人不行使撤销权,保理合同仍有效,保理人可主张回购追索权。

04 保理风控与反思

(一)常见争议焦点

1.送达效力:债权转让以送达债务人为对债务人生效的要件

2.底层交易真实性:供应链金融模式天然存在资金方无法100%准确核实底层交易真实性的风险。

3.对账问题:保理纠纷下,存在个别案例虽有效送达,且底层交易被认定真实,但法院仍因无法确认底层交易下应收账款具体金额而未支持保理商有权向应收账款债务人主张应收账款。

(二)实务指引

1.送达问题

现场送达:现场向法定代表人或授权代表送达,且送达过程通过录像、照片等方式固定。

电子邮箱送达:向工商公示的电子邮箱及相同后缀的包括法定代表人、各业务老总的电子邮箱发送电子邮件。

邮寄送达:尽可能多地向工商公示的住所地、办公地、租赁地邮寄,尽可能多地向大数据公开可查的包括法定代表人、总经理、业务总监、财务总监、法务总监等人邮寄。此外,邮寄前通过公证或录像的方式固定邮寄内容。.

短信送达:鉴于目前电信实名认证的硬性要求,手机短信的送达效果逐步显现,在未能添加微信的情况下,通过向法定代表人及其他公司主管人员发送短信会是一个比较不错的方式。

2.底层交易真实性问题

底层交易真实性,除仔细核实订单、物流、税票等基础资料外,未有其他更有效的办法。但根据民法典第763条的规定,可见法律是保护应收账款债权人与债务人间通谋虚伪下保理商的合法权益不受侵犯,换言之,只要得到应收账款债权人以及债务人双方对应收账款真实存在的认可,即使底层交易虚构,保理商的应收账款债权都还是可以得到保护的。

3.应收账款债权额

保理法律关系下,保理商虽为资方,但相对于目前的买方市场,往往系由应收账款债务人作为强势方,所以普遍存在应收账款债务人怠于对账的问题。我们认为,可以尝试在应收账款转让通知书中明确应收账款总额,且载明异议期,声明异议期内未予以有效回复视为同意通知书内容。

附:《民法典》第十六章关于保理合同的法律规定(节选)

第七百六十一条保理合同是应收账款债权人将现有的或者将有的应收账款转让给保理人,保理人提供资金融通、应收账款管理或者催收、应收账款债务人付款担保等服务的合同。

第七百六十三条 应收账款债权人与债务人虚构应收账款作为转让标的,与保理人订立保理合同的,应收账款债务人不得以应收账款不存在为由对抗保理人,但是保理人明知虚构的除外。

第七百六十六条当事人约定有追索权保理的,保理人可以向应收账款债权人主张返还保理融资款本息或者回购应收账款债权,也可以向应收账款债务人主张应收账款债权。保理人向应收账款债务人主张应收账款债权,在扣除保理融资款本息和相关费用后有剩余的,剩余部分应当返还给应收账款债权人。

第七百六十七条当事人约定无追索权保理的,保理人应当向应收账款债务人主张应收账款债权,保理人取得超过保理融资款本息和相关费用的部分,无需向应收账款债权人返还。