在现代经济体系中,个人破产制度为陷入财务困境的“诚实而不幸”的个人提供了重生的机会,也为市场经济提供了多元的退出机制。香港特别行政区作为国际金融中心,其个人破产制度也历经多年发展、对经济稳定和社会和谐发挥了重要作用。他山之石可以攻玉,本文通过总结香港个人破产制度的实施现状及经验启示,以期为内地个人破产制度的构建提供借鉴。

一、香港个人破产制度历史沿革与实施现状

(一)历史沿革

香港个人破产制度主要沿袭自英国破产法。1932年,香港颁布新《破产条例》,该部破产法标志着个人破产制度在香港地区正式设立。在随后的发展中,《破产条例》逐渐得到完善。自1997年回归以来,香港特别行政区政府对《破产条例》几经修订,以适应快速变化的经济环境。最新一次修订发生于2023年。

(二)实施现状

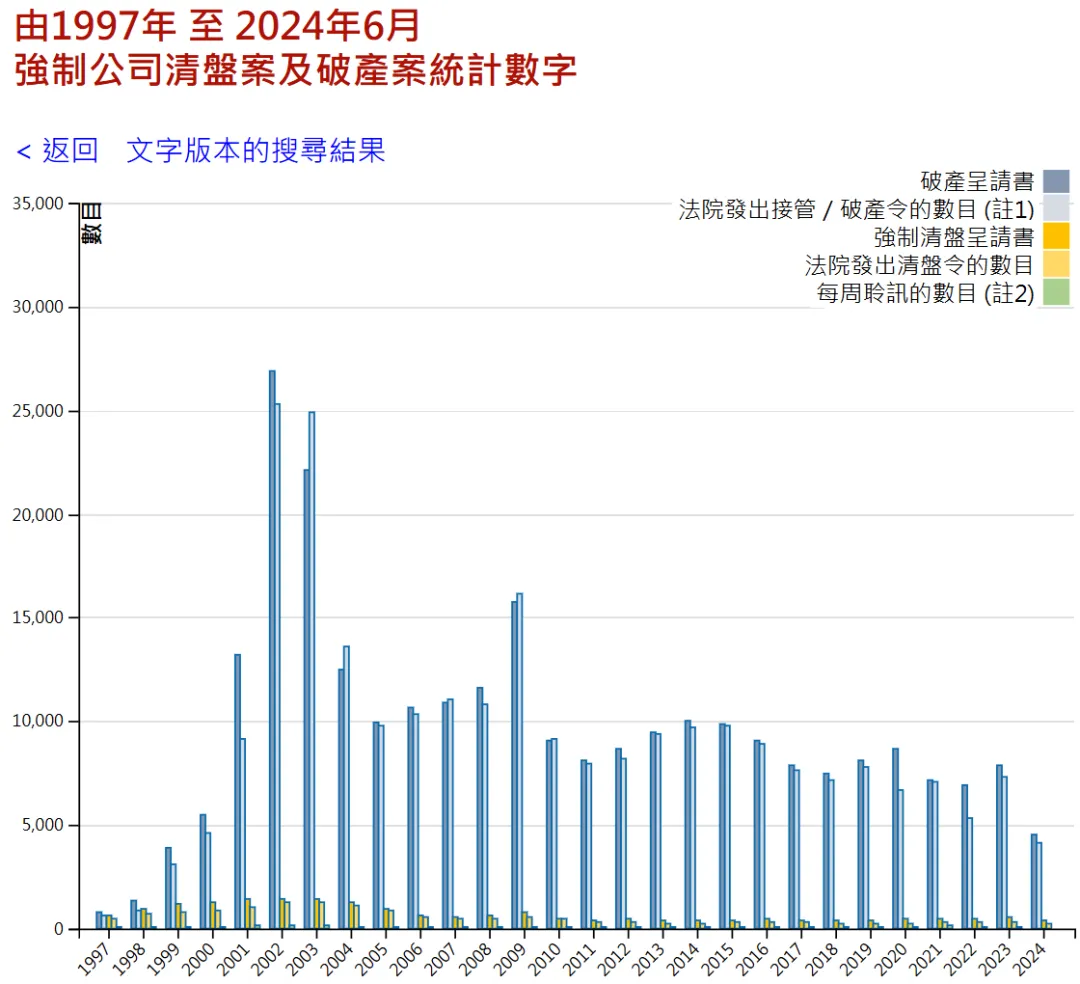

香港个人破产案件数量经历了高速增长、逐渐下降及逐渐稳定的过程。自1997年回归以来,受亚洲金融危机、911事件及“非典”的影响,香港经济命脉之一房地产行业遭受重创,各行各业收入降低、失业率增高,致使个人偿债能力陡然降低,个人破产案件数量也自1997年的639宗激增至2001年的9151宗和2002年的25328宗。自2005年后,伴随着经济发展以及外在环境的逐渐稳定,香港个人破产个案数量在2005年至2016年期间逐渐稳定在每年一万宗左右,2017年后稳定在每年七千宗左右。[1]

关于个人破产主要原因,根据2023年数据(7348宗),引起个人破产的主要原因是收入未能应付基本开支(44.60%)、无业/失业(24.94%)、赌博(10.27%)、被欺诈(5.18%)。[2]地理位置上毗邻澳门、东南亚,也使得赌博和电信诈骗成为香港较为常见的个人破产原因。

关于个人破产申请主体,根据2023年数据,由债务人个人自行提出的申请占93.90%,由银行或财务机构提出申请的占比仅3%左右。[3]由此可见,个人破产制度对于债务人来说是极具吸引力的重生方式,而债权人则倾向于采取能够全额满足自己债权的方式。

综上,香港个人破产制度的实施受世界经济、政治、卫生等外部重大事件影响及内部经济状况影响,个人入不敷出、失业、被欺诈、赌博等为主要原因。

二、香港个人破产制度概述

(一)法律规定及机构设计

香港个人破产制度主要由《破产条例》及附属法例[4]构成。在破产管理机构设置方面,香港于1992年设立了破产管理署,主要负责在全港执行各项与破产清盘相关的法定职务,包括破产申请的受理、破产财产的管理及分配等。破产管理署还负责监督受托人工作并为其提供报酬保障,在分担部分法院职能的同时维持法院在破产案件中的中立地位。

(二)主要内容

关于适用对象:

根据《破产条例》第四条,债务人符合以下任一条件可被申请破产:

(1)香港为其居籍;

(2)在破产申请之日身居香港,或在过去三年内曾居住、在香港有居住地方或经营业务。

关于申请主体及破产原因:

个人破产既可由债权人提起,也可由债务人提起。债权人提起时,必须是债务人欠其一笔或多于一笔的无抵押债项,金额大于10000港元,并有理由认为债务人无能力清偿。债务人只能因无能力偿还债务申请破产。申请人在提起破产申请时需向破产管理署缴纳费用:债务人8000港元,债权人11250港元。

关于个人破产财产范围:

破产财产包括自破产起至解除期间可依法追讨的财产。破产财产不限于香港境内的财产,受托人可要求变现香港以外地区财产。家庭生活必需的衣物、器具(总价小于300港元)、工作所需工具及受托财产不纳入破产财产。

关于破产程序进行:

破产令作出后,除非法院同意,所有针对债务人的诉讼均不能启动或继续。破产管理署署长成为暂行受托人,接管债务人的所有财产。若破产财产价值不超过20万港元,可采用简易程序;若超过20万港元,需在破产令颁布12周内召开债权人会议,委任专业受托人和债权人审查委员会。破产宣告后,债务人出行、消费、收入支配等方面受到严格限制。

关于债务重整协议:

债务人可提出债务重整协议,提交破产事务官,后者召开债权人会议。若出席并投票的债权人过半且占债权额四分之三同意,协议视为正式接纳,法院批准后对所有债权人具约束力。若债务人不履行协议或以欺诈手段通过表决,法院可宣告其破产并撤销和解方案。

关于财产分配、破产期限和解除:

破产财产优先清偿职工债权、有财产担保债权等优先债权,受托人将债务人财产变现后清偿。债务人有收入时应按比例继续清偿。首次破产债务人自破产开始起计4年期满自动解除破产;以前曾有过破产经历者为5年。若无异议,债务人的全部债务和权利限制在法院颁布破产解除令后即可免除、解除。债务人亦有权随时申请解除破产,在法定条件成就时即可提前终结破产程序;若未履行义务,即使到期仍不得解除破产。

三、香港个人破产制度启示

香港个人破产制度既受英美法系影响,也在与时俱进的过程中满足其自身经济和社会发展的需要。经研究香港个人破产制度,笔者认为以下制度可为内地个人破产制度设立提供经验和启示。

(一)设置官方破产管理机构

作为官方破产管理机构,破产管理署为香港个人破产制度程序实施提供了重要作用。

首先,破产管理署能够监督和保障受托人(即破产管理人)。基于受托人在工作中是否勤勉尽责、是否尽到忠实义务,破产管理署有权向法院申请给予受托人惩戒或调整受托人报酬。同时,破产管理署也有权在案件出现可能导致受托人报酬无法实现的情形时,允许受托人从破产财产中先行提起报酬。

其次,破产管理署有助于维护法院中立性,节省法院司法资源。通过破产管理署负责监管受托人行使职责、对破产工作作出指引,有助于保障法院在中立地位行使司法权,同时节省法院宝贵的司法资源。

最后,破产管理署有利于个人债务人了解个人破产制度,坚定个人债务人通过个人破产制度获得新生的信心。对于资产较少的个人债务人而言,破产管理署官网详细介绍了个人破产法律规定、程序流程,并充分提供了申请所需的材料及指引,对于个人具有较强的可操作性。

(二)失权制度

失权制度在香港个人破产制度中占有重要地位,通过限制债务人在某些职务和权利上的行使,从而对其作出惩戒和合理限制。

首先,失权制度对债务人在消费和执业等方面作出有效限制,有助于促进债务人获得惩戒和教育。债务人在破产期间受到执业和消费限制,有助于债务人获知破产的后果,从而尽力避免因破产而导致生活消费水平大幅度降低,如被剥夺担任律师、会计师等职业资格。

其次,失权制度有助于保障债权人权益。通过限制出行、消费和收入支配,债务人得以更谨慎地进行消费或投资,尽可能多地清偿债务。

最后,失权制度有助于债权人接受债务人破产后的免责安排,增强债权人预期。通过失权制度对债务人的种种约束,债务人得以在破产期间创造更多新财富,债权人可就债权实现获得充分的预期,这也有助于债权人达成心理上的认可,从而减少恶意追债的可能。

四、结语

香港个人破产制度通过设立官方破产管理机构、实施严格的失权制度等措施,有效地平衡了债权人和债务人的利益,确保了破产程序的公正和效率,为陷入财务困境的个人提供了重新开始的机会。

笔者认为,内地在借鉴香港经验时,应结合自身实际,设立官方破产管理机构,明确其职能和职责,确保破产程序的规范和透明;此外,引入、完善失权制度,有助于防范道德风险,维护债权人合法权益,促进社会信用体系的建设。通过学习借鉴,内地个人破产制度将能够更好地服务于社会经济发展,为债务人提供必要的保护和支持,同时坚实保障债权人权益,推动社会的全面进步和繁荣。

参考文献

[1] 香港破产管理署:《1997年至2024年5月破产令统计数字》.

[2][3] 香港破产管理署:《有关破产人概况、呈请人类别及非首次破产案的周年统计数字》(2023年1月至2023年12月).

[4] 电子版香港法例:《第6章破产条例》.

探索建立个人破产制度——香港个人破产制度的经验与启示

作者:佘嘉扬 李晓璐来源:树人律师

在现代经济体系中,个人破产制度为陷入财务困境的“诚实而不幸”的个人提供了重生的机会,也为市场经济提供了多元的退出机制。