导语

2017年4月,中国银监会印发《商业银行押品管理指引》(下称“《押品指引》”)。自此,债务人或第三方为担保商业银行相关债权实现,抵押或质押给商业银行,用于缓释信用风险的财产或权利有了系统性的管理指引。

在本专题中(篇幅所限,分上、下两部分),我们结合以往为各商业银行提供押品相关法律服务的经验,按照《押品指引》中提及的将“押品管理纳入全面风险管理体系,完善与押品管理相关的治理架构、管理制度、业务流程、信息系统等”的综合要求,梳理并总结涉及风险管理体系中的法律、操作问题,以求与阅者一同探寻押品管理体系的完善路径。

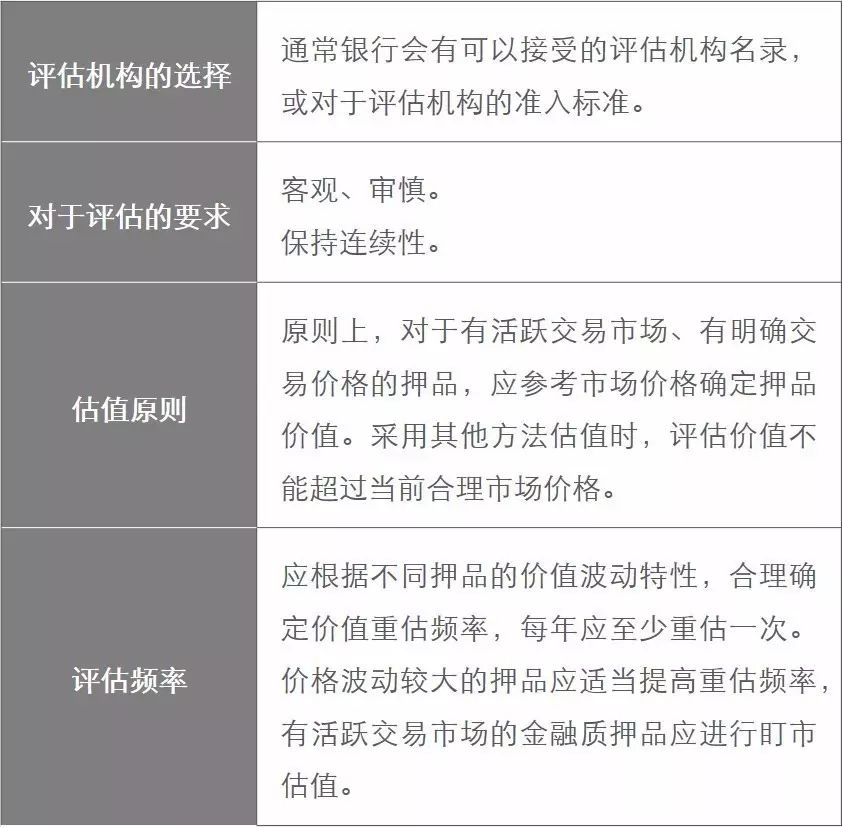

押品估值要求

依据《押品指引》的要求,在押品估值方面涉及:

需要提醒银行关注的是,除了押品估值的实时更新外,对于已登记的押品,还需定期向登记机关查询押品登记的情况。尤其是房产类押品,由于不动产登记政策的更新,查询押品的全部产权登记信息需要权利人的配合,为此,在合同条款中可能需要要求抵押人配合银行进行该等查询。同时,如果涉及相关费用的,银行应关注监管机构对于银行收费的要求和标准,即便是为了押品估值或登记情况的更新,也不能随意将评估费或者登记查询费要求客户方面承担。

抵质押率计算公式

通常银行需要在授信或贷款文件中设置LTV(LoanTo Value,也称贷款价值比、抵质押率等)。《押品指引》第二十条中提及的比值公式为:

抵质押率指押品担保本金余额与押品估值的比率:抵质押率=押品担保本金余额÷押品估值×100%。

其中,我们理解,影响LTV计算的重要核心数值在“押品估值”,而在“押品估值”的计算标准上,尤其上文提及的【银行- 押品估值要求】中,对押品的估值结果与LTV的得出直接相关,也会成为押品信息化录入系统后,推演得出一系列后续监控预警的关键。

例:以房地产开发类融资,其中抵押率的计算常见为:

未清偿贷款余额/(已抵押的项目物业-已销售部分)×100%

而对于“已销售部分”的定义,实践中有各种理解。而对于项目物业的抵押,银行仍应关注抵押物业中是否涉及民防、公共部位等可能无法处置的部位。

押品内部尽职调查清单

《押品指引》第四章“押品调查与评估”中对于押品的调查有较为明确的要求,对此,我们也愿意在此提供我们整理的两大类常见的押品前期提供清单,供阅者参考:

房地产(个人住宅)

1. 抵押人身份证照;

2.抵押人配偶情况,以及结婚证件,配偶身份证照;

3. 押品的不动产权证;

4. 押品的产权调查信息;

5. 房产评估报告。

机器设备(企业、非进口类)

1. 抵押人之营业执照;

2. 抵押人之法定代表人身份证照;

3. 押品的清单及明细;

4. 押品的购买或采购合同;

5. 押品的发票或付款凭证;

6. 押品的评估报告。

押品设立、存续期管理要求

《押品指引》第五章“抵质押设立与存续期管理”中对于抵质押权利的设立以及存续期间的管理提出了要求。

针对设立环节,我们总结了以下关注点:

合同准备

1. 押品信息描述。

2. 贷款期限与担保合同中的债务履行期限及债权确定期间匹配。

3. 担保合同中所对应的主债权债务合同描述要准确。

担保登记

1. 登记前查询押品情况。

2. 登记时核对并表面审查押品相关凭证。

3. 登记信息尽量与担保合同相一致。

4. 登记后领取并保管相关凭证,核对担保合同。

5. 登记后再次查询押品情况。

支付

1. 押品交付条件明确,签署相关交付证明材料。

2. 如为第三方监管的,则应与第三方就交付要求和第三方的义务和责任予以明确。

3. 押品交付后,银行需妥善保管,针对不同押品类别制定不同的保管措施。

在押品存续期内,重点是对于押品凭证的管理以及押品的监控。在凭证方面,涉及保管制度、借取审批流程,到期提醒等安排。押品监控方面,区分动态和静态,动态监控包括:现场走访、逐日盯市、定期重估;静态监控包括:抵押人存续情况、押品保管等。

除上述提及的事项外,《押品指引》第六章主要涉及的是押品的返还和处置。

银监会在其有关部门负责人就《商业银行押品管理指引》答记者问中“商业银行应如何落实《指引》要求”回答:“商业银行要认真排查押品管理中存在的问题,按照《指引》提出的要求制定工作计划,对照问题逐项整改,通过完善管理体系、规范管理流程以及加强风险管理,确保押品管理水平显著改善。同时,在信贷管理中既应重视抵质押品的风险缓释作用,又不能过度依赖抵质押担保而忽视对客户的现金流量测算,要平衡好担保贷款和信用贷款的关系,在加强抵押贷款管理的同时,合理发放信用贷款,为实体经济特别是小微企业发展提供好金融服务。”基于监管部门的要求,我们上述提供的信息也是希望能够协助银行落实《押品指引》的各项要求。对于所提及的具体事宜,篇幅所限,在此无法充分展开,也待与阅者做进一步的交流和学习。

2017年4月,中国银监会印发《商业银行押品管理指引》(下称“《押品指引》”)。自此,债务人或第三方为担保商业银行相关债权实现,抵押或质押给商业银行,用于缓释信用风险的财产或权利有了系统性的管理指引。

在本专题中(篇幅所限,分上、下两部分),我们结合以往为各商业银行提供押品相关法律服务的经验,按照《押品指引》中提及的将“押品管理纳入全面风险管理体系,完善与押品管理相关的治理架构、管理制度、业务流程、信息系统等”的综合要求,梳理并总结涉及风险管理体系中的法律、操作问题,以求与阅者一同探寻押品管理体系的完善路径。

押品估值要求

依据《押品指引》的要求,在押品估值方面涉及:

需要提醒银行关注的是,除了押品估值的实时更新外,对于已登记的押品,还需定期向登记机关查询押品登记的情况。尤其是房产类押品,由于不动产登记政策的更新,查询押品的全部产权登记信息需要权利人的配合,为此,在合同条款中可能需要要求抵押人配合银行进行该等查询。同时,如果涉及相关费用的,银行应关注监管机构对于银行收费的要求和标准,即便是为了押品估值或登记情况的更新,也不能随意将评估费或者登记查询费要求客户方面承担。

抵质押率计算公式

通常银行需要在授信或贷款文件中设置LTV(LoanTo Value,也称贷款价值比、抵质押率等)。《押品指引》第二十条中提及的比值公式为:

抵质押率指押品担保本金余额与押品估值的比率:抵质押率=押品担保本金余额÷押品估值×100%。

其中,我们理解,影响LTV计算的重要核心数值在“押品估值”,而在“押品估值”的计算标准上,尤其上文提及的【银行- 押品估值要求】中,对押品的估值结果与LTV的得出直接相关,也会成为押品信息化录入系统后,推演得出一系列后续监控预警的关键。

例:以房地产开发类融资,其中抵押率的计算常见为:

未清偿贷款余额/(已抵押的项目物业-已销售部分)×100%

而对于“已销售部分”的定义,实践中有各种理解。而对于项目物业的抵押,银行仍应关注抵押物业中是否涉及民防、公共部位等可能无法处置的部位。

押品内部尽职调查清单

《押品指引》第四章“押品调查与评估”中对于押品的调查有较为明确的要求,对此,我们也愿意在此提供我们整理的两大类常见的押品前期提供清单,供阅者参考:

房地产(个人住宅)

1. 抵押人身份证照;

2.抵押人配偶情况,以及结婚证件,配偶身份证照;

3. 押品的不动产权证;

4. 押品的产权调查信息;

5. 房产评估报告。

机器设备(企业、非进口类)

1. 抵押人之营业执照;

2. 抵押人之法定代表人身份证照;

3. 押品的清单及明细;

4. 押品的购买或采购合同;

5. 押品的发票或付款凭证;

6. 押品的评估报告。

押品设立、存续期管理要求

《押品指引》第五章“抵质押设立与存续期管理”中对于抵质押权利的设立以及存续期间的管理提出了要求。

针对设立环节,我们总结了以下关注点:

合同准备

1. 押品信息描述。

2. 贷款期限与担保合同中的债务履行期限及债权确定期间匹配。

3. 担保合同中所对应的主债权债务合同描述要准确。

担保登记

1. 登记前查询押品情况。

2. 登记时核对并表面审查押品相关凭证。

3. 登记信息尽量与担保合同相一致。

4. 登记后领取并保管相关凭证,核对担保合同。

5. 登记后再次查询押品情况。

支付

1. 押品交付条件明确,签署相关交付证明材料。

2. 如为第三方监管的,则应与第三方就交付要求和第三方的义务和责任予以明确。

3. 押品交付后,银行需妥善保管,针对不同押品类别制定不同的保管措施。

在押品存续期内,重点是对于押品凭证的管理以及押品的监控。在凭证方面,涉及保管制度、借取审批流程,到期提醒等安排。押品监控方面,区分动态和静态,动态监控包括:现场走访、逐日盯市、定期重估;静态监控包括:抵押人存续情况、押品保管等。

除上述提及的事项外,《押品指引》第六章主要涉及的是押品的返还和处置。

银监会在其有关部门负责人就《商业银行押品管理指引》答记者问中“商业银行应如何落实《指引》要求”回答:“商业银行要认真排查押品管理中存在的问题,按照《指引》提出的要求制定工作计划,对照问题逐项整改,通过完善管理体系、规范管理流程以及加强风险管理,确保押品管理水平显著改善。同时,在信贷管理中既应重视抵质押品的风险缓释作用,又不能过度依赖抵质押担保而忽视对客户的现金流量测算,要平衡好担保贷款和信用贷款的关系,在加强抵押贷款管理的同时,合理发放信用贷款,为实体经济特别是小微企业发展提供好金融服务。”基于监管部门的要求,我们上述提供的信息也是希望能够协助银行落实《押品指引》的各项要求。对于所提及的具体事宜,篇幅所限,在此无法充分展开,也待与阅者做进一步的交流和学习。