一、2018上半年,上海人寿保险合同纠纷裁判分析

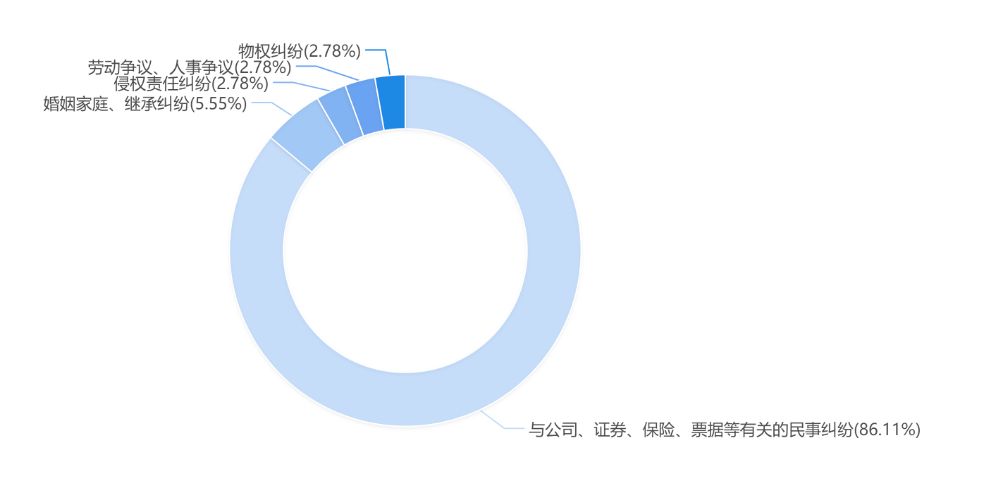

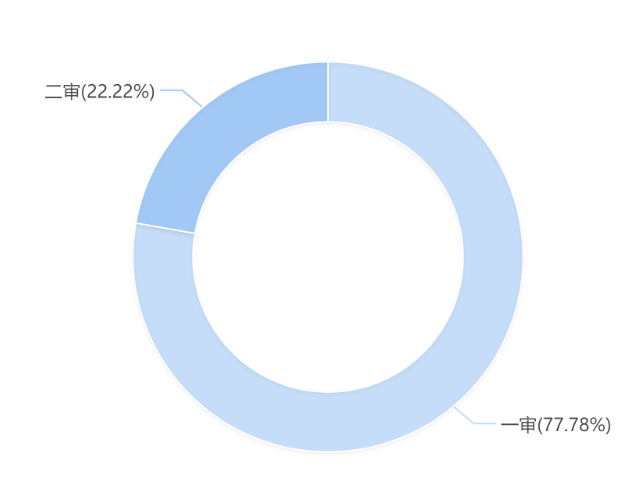

通过对裁判文书中的关键词筛选检索,共整理出上海2018年上半年人身保险合同纠纷36起。其中31起纠纷为保险合同纠纷,2起为婚姻家庭和继承纠纷。一审案件为28起,二审案件8起。

在36起案件中,涉及保险人询问义务和投保人如实告知义务的案件占比最高,为6起,占比17%。下文对法院的基本观点进行了整理和分析。

法院判决:

1、保险公司胜诉案件

(2018)沪0115民初5235号

原告在投保时,被告的销售人员在电话中向原告就合同条款作了明确解释,并就相关告知事项向原告逐项询问,问题清晰明了、不存在歧义,且分别于投保单、投保提示书、投保说明书以及保险合同等纸质文件上就保险责任和责任免除条款采取了加大、加黑、加粗字体印刷,足以履行了提示和明确说明义务,因此这些条款理应为保险合同的双方所恪守。原告的行为属于未履行如实告知义务,且原告投保之前的诊断与检查对被告的承保决定确有影响。所以,被告以此为由解除保险合同,合法有据。

(2017)沪0101民初18420号

本案各方当事人对事故真实性及事故责任均无异议,双方的争议焦点在于对医疗费用的赔偿是否应当扣除非医保部分并扣除免赔额。从被告提供的投保单来看,投保人已经明确被告向其提供的投保单中附投保险种所适用的条款,并尽到了提示和说明的义务,因此本院对于原告称被告未告知原告要扣除医保费用的主张不予采信。

(2017)沪0115民初94182号

虽然该保险合同的条款为格式条款,但涉案的两条争议条款在保险计划产品说明书风险提示中有专门解释说明,且原告在人身保险投保提示书及上述风险提示中也有签字确认,因此该条款理应为保险合同的双方所恪守。

(2018)沪01民终1785号

本院认为,投保人在投保时应对保险人的问题如实作答陈述,保险人有权基于相关答案作出是否予以承保或调整保费的判断。上诉人明知自己存在“实性结节”,无论是否有碍健康,均负有如实告知“存在结节”的义务。投保过程中,投保人阅读了投保单的相关条款,上诉人签署的《在线投保申请确认书》已经声明保险公司提供了保险条款、产品说明书并将有关保险责任、合同解除、责任免除……等免除或者减轻保险公司责任的条款内容向投保人作了明确说明,投保人已经理解其含义及法律后果。其本人签字确认具有法律效力,应就未履行如实告知义务承担不利后果。

(2017)沪0106民初49689号

被告对“补偿原则”条款进行加粗、加阴影的方式作出提示,同时原告亦在投保书上签名确认对保险条款内容已了解并同意遵守。故无论该条款是否法定应作提示说明,被告已尽提示和明确说明的义务。原告主张该条款无效,缺乏法律依据,不予采信。

2、投保人胜诉案件

(2017)沪0107民初20238号

销售保险产品,应当主动、充分地向投保人揭示构成合同内容的保单条款,确保投保人充分了解其中的内容,必要时还应进行提示和说明,相关条款才能成为合同内容,产生约束力。被告在网上销售产品,未提供书面条款,投保人如需要阅读具体保险条款,需主动在网页中点击所链接的保险条款,被告没有证据表明主动向投保人出示提供了保险条款。故本院认定被告未交付涉案保险条款,被告在诉讼中出示的保险条款对被保险人没有约束力,本院依据保险单上载明的内容确定双方权利义务。

二、投保时如何有效“询问”与“如实告知”

1、告知保险代理人是否就算告知保险人?

我国《保险法》中尚未规定保险代理人的受领权。现实中,保险人向投保人进行询问的方式主要是提供格式条款,加之以保险代理人的询问。不过,保险代理人若对投保人做出虚假承诺,法院一般不予认定向保险人履行了如实告知义务。

2、保险人如何履行说明义务

国际上关于如实告知义务的履行方式有两种立法模式,分别是无限告知主义和询问告知主义。我国目前实行的是询问告知主义,投保人的告知的范围仅限于保险人询问的问题,对于没有询问的问题不需要告知。这有利于保护投保人,防止保险人随便以未履行告知义务为由拒绝理赔。保险人在询问过程中,最好采取书面形式履行告知义务,这样可以缩小告知义务范围的同时,也能够避免因为口头询问而导致在法庭诉讼结局举证困难的问题。

关于如何利用询问方式尽可能完善地履行告知义务,保险人应当对投保人进行有效的引导,对于保险合同的重要事项进行详细说明。在实务中,保险合同往往是书面的格式合同,保险人需要对重要条款进行说明,否则不能认定该条款有效。此外,除了书面告知以外,建议保险人进行口头的解释,并邀请第三人在场的证据固定,这样能够确保告知事宜的顺利有效进行。

三、如实告知义务的相关法律规定

《中华人民共和国保险法》

第十六条

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

第十七条

订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》

第十三条 保险人对其履行了明确说明义务负举证责任。

投保人对保险人履行了符合本解释第十一条第二款要求的明确说明义务在相关文书上签字、盖章或者以其他形式予以确认的,应当认定保险人履行了该项义务。但另有证据证明保险人未履行明确说明义务的除外。

通过对裁判文书中的关键词筛选检索,共整理出上海2018年上半年人身保险合同纠纷36起。其中31起纠纷为保险合同纠纷,2起为婚姻家庭和继承纠纷。一审案件为28起,二审案件8起。

在36起案件中,涉及保险人询问义务和投保人如实告知义务的案件占比最高,为6起,占比17%。下文对法院的基本观点进行了整理和分析。

法院判决:

1、保险公司胜诉案件

(2018)沪0115民初5235号

原告在投保时,被告的销售人员在电话中向原告就合同条款作了明确解释,并就相关告知事项向原告逐项询问,问题清晰明了、不存在歧义,且分别于投保单、投保提示书、投保说明书以及保险合同等纸质文件上就保险责任和责任免除条款采取了加大、加黑、加粗字体印刷,足以履行了提示和明确说明义务,因此这些条款理应为保险合同的双方所恪守。原告的行为属于未履行如实告知义务,且原告投保之前的诊断与检查对被告的承保决定确有影响。所以,被告以此为由解除保险合同,合法有据。

(2017)沪0101民初18420号

本案各方当事人对事故真实性及事故责任均无异议,双方的争议焦点在于对医疗费用的赔偿是否应当扣除非医保部分并扣除免赔额。从被告提供的投保单来看,投保人已经明确被告向其提供的投保单中附投保险种所适用的条款,并尽到了提示和说明的义务,因此本院对于原告称被告未告知原告要扣除医保费用的主张不予采信。

(2017)沪0115民初94182号

虽然该保险合同的条款为格式条款,但涉案的两条争议条款在保险计划产品说明书风险提示中有专门解释说明,且原告在人身保险投保提示书及上述风险提示中也有签字确认,因此该条款理应为保险合同的双方所恪守。

(2018)沪01民终1785号

本院认为,投保人在投保时应对保险人的问题如实作答陈述,保险人有权基于相关答案作出是否予以承保或调整保费的判断。上诉人明知自己存在“实性结节”,无论是否有碍健康,均负有如实告知“存在结节”的义务。投保过程中,投保人阅读了投保单的相关条款,上诉人签署的《在线投保申请确认书》已经声明保险公司提供了保险条款、产品说明书并将有关保险责任、合同解除、责任免除……等免除或者减轻保险公司责任的条款内容向投保人作了明确说明,投保人已经理解其含义及法律后果。其本人签字确认具有法律效力,应就未履行如实告知义务承担不利后果。

(2017)沪0106民初49689号

被告对“补偿原则”条款进行加粗、加阴影的方式作出提示,同时原告亦在投保书上签名确认对保险条款内容已了解并同意遵守。故无论该条款是否法定应作提示说明,被告已尽提示和明确说明的义务。原告主张该条款无效,缺乏法律依据,不予采信。

2、投保人胜诉案件

(2017)沪0107民初20238号

销售保险产品,应当主动、充分地向投保人揭示构成合同内容的保单条款,确保投保人充分了解其中的内容,必要时还应进行提示和说明,相关条款才能成为合同内容,产生约束力。被告在网上销售产品,未提供书面条款,投保人如需要阅读具体保险条款,需主动在网页中点击所链接的保险条款,被告没有证据表明主动向投保人出示提供了保险条款。故本院认定被告未交付涉案保险条款,被告在诉讼中出示的保险条款对被保险人没有约束力,本院依据保险单上载明的内容确定双方权利义务。

二、投保时如何有效“询问”与“如实告知”

1、告知保险代理人是否就算告知保险人?

我国《保险法》中尚未规定保险代理人的受领权。现实中,保险人向投保人进行询问的方式主要是提供格式条款,加之以保险代理人的询问。不过,保险代理人若对投保人做出虚假承诺,法院一般不予认定向保险人履行了如实告知义务。

2、保险人如何履行说明义务

国际上关于如实告知义务的履行方式有两种立法模式,分别是无限告知主义和询问告知主义。我国目前实行的是询问告知主义,投保人的告知的范围仅限于保险人询问的问题,对于没有询问的问题不需要告知。这有利于保护投保人,防止保险人随便以未履行告知义务为由拒绝理赔。保险人在询问过程中,最好采取书面形式履行告知义务,这样可以缩小告知义务范围的同时,也能够避免因为口头询问而导致在法庭诉讼结局举证困难的问题。

关于如何利用询问方式尽可能完善地履行告知义务,保险人应当对投保人进行有效的引导,对于保险合同的重要事项进行详细说明。在实务中,保险合同往往是书面的格式合同,保险人需要对重要条款进行说明,否则不能认定该条款有效。此外,除了书面告知以外,建议保险人进行口头的解释,并邀请第三人在场的证据固定,这样能够确保告知事宜的顺利有效进行。

三、如实告知义务的相关法律规定

《中华人民共和国保险法》

第十六条

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。

投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,但应当退还保险费。

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

保险事故是指保险合同约定的保险责任范围内的事故。

第十七条

订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》

第十三条 保险人对其履行了明确说明义务负举证责任。

投保人对保险人履行了符合本解释第十一条第二款要求的明确说明义务在相关文书上签字、盖章或者以其他形式予以确认的,应当认定保险人履行了该项义务。但另有证据证明保险人未履行明确说明义务的除外。