引言

刑法的一项基本原则是“主客观相一致原则”,然而在虚开犯罪的司法实践中普遍存在“客观归罪”倾向,即只要客观上存在虚开行为,司法机关倾向于直接认定和推定涉案人员有虚开的主观犯意,而忽视和不重视涉案人员就主观犯意方面提出的合理辩解,直接认定和判决相关人员构成虚开犯罪。笔者将引入王某涉嫌虚开增值税专用发票罪案,就虚开犯罪中的“主观明知”问题展开阐述。

基本案情

某省中药材个人供应商挂靠该省经营中药材贸易的A公司(一般纳税人),向外省中药材收购方销售中药材。具体业务模式为:中药材个人供应商挂靠A公司经营,与A公司签订《合作经营协议》,A公司按照销售总金额的3%到4.5%提取管理费。A公司先后开具农产品收购发票(相当于进项发票)和以外省购买方为受票方的增值税专用发票(销项发票),其中收购发票用于A公司自己抵扣,增值税专用发票用于外省供应商抵扣。

2013年至2016年期间,A公司负责中药材入库和出库的副总经理李某、张某二人与社会上专门从事虚开犯罪的犯罪团伙胡某勾结,蒙骗甲公司董事长王某等人,在没有真实中药材交易背景的情形下,以甲公司名义自开农产品收购发票和向省外多家公司开具增值税专用发票,A公司共收取管理费700余万元,涉及销售额1.8亿余元,进项税额2600余万元,销项税额3200余万元。

核心争议点

董事长王某主观是否有虚开犯意?

笔者分析

案发后,A公司董事长王某辩解主观不明知李某、张某实施的虚开行为,认为是公司与个人供应商开展的正常“挂靠合作经营”业务。笔者认为,对王某的主观犯意的认定或者推定,不仅需要结合其客观行为,更重要的是需要从常识、常情、常理进行分析阐述。

一、王某对李某、张某二人有合理的信赖基础,无法预料二人会作出违背公司利益的行为

李某、张某二人作为A公司的高层管理人员,二人的职权涵盖了A公司的采购、销售、财务等关键环节,二人在A公司工作多年,作为二人上司的王某,按照二人的职权、身份、地位、工作年限等,对二人有基本的信任基础,不会预料到二人会作出损害A公司利益的行为,符合人之常情。

二、李某、张某实施的虚开犯罪模式与A公司开展的“挂靠合作经营”业务模式外观形式上完全相同,A公司及王某无法识别和区分

(一)A公司开展的“挂靠合作经营业务”模式是中药材交易中衍生出的一种具有充分商业合理性的经营方式,在中药材行业普遍存在

某省作为中药材的重要产地,中药材销往全国各地。市场有需求,购销双方均有促成交易的正当商业目的。虽然开具发票实质只是交易中的附随行为,但在现行“以票控税”的大环境下,发票对任何企业的重要性不言而喻。对购买中药材原料的企业而言,农产品收购发票或者增值税专用发票具有双重意义,一方面作为进项税抵扣凭证,另一方面也是企业核定成本,计算企业所得税的重要依据。

根据增值税专用发票的开具规定可知,只有一般纳税人才能开具增值税专用发票,个人和个体工商户不能开具,这样无法满足农产品收购企业依据增值税专用发票进行抵扣的合法合理要求。

具体到本案,中药材个人供应商把中药材销售给购买方,个人供应商无法向购买方开具增值税专用发票。从正常的商业合理性而言,无论是个人供应商还是外省收购企业,不可能因为无法开具发票的问题而放弃交易,否则就本末倒置。但外省收购企业抵扣进项税的合法需求又实实在在的存在,如若不能取得合规的进项税发票,收购企业将面临无法抵扣进项税额的损失,任何一家企业经营的主要目的都是为了盈利,不可能放弃抵扣进项税的合法权益。

因此,既能促成交易,但又让企业能够合规、合法处理税务问题的一种“挂靠合作经营”模式应运而生。具体体现为:将像A公司这样的有开票资质的一般纳税人企业加入到交易中,成为从个人供应商购买中药材的购买方后,再以销售方的身份将中药材销售给外地的收购方。把原本的“个人供应商→外省收购方”的模式转变为“个人供应商→A公司→外省收购方”的模式。

而在挂靠合作经营中,个人供应商出售的中药材无需先发运给A公司,然后再由A公司发运给外地收购方,否则的话既不符合经济效益,也不符合效率原则。因此,实际发货的流程均由个人供应商直接通过物流公司发送给外地收购方,A公司仅需制作出入库单据即完成“货物流”。

(二)A公司在“挂靠合作经营”模式中,开具农产品收购发票(进项发票)具有必要性且合法、合规,不会造成国家税款流失

税法层面而言,中药材的个人供应商(包括自产自销的个人供应商和贸易中药材的个人)在销售中药材及中药材制品时,其中自产自销个人供应商无需缴纳增值税;贸易中药材的个人经销商也仅需要按照3%的征收率缴纳增值税。但中药材的收购方却可以按照13%或者17%(2017年7月1日前适用税率)抵扣进项税额。当中药材的个人供应商挂靠A公司经营时,A公司收取3%-4.5%不等的管理费,中药材个人供应商实际承担的挂靠成本与其原本应当承担的增值税的成本大体相当。但A公司实际开具了17%的增值税专用发票,但获取的管理费仅有3%-4.5%,中间的差额只能通过开具农产品收购发票来予以弥补,否则A公司没有开展“挂靠经营”的正当商业目的。

而从实质课税原则来看,国家在中药材个人经销商销售中药材的业务中,能够收取的增值税仅可能是不含税销售金额的3%。

以本案涉及的虚开行为中的进项税额和销项税额、销售额作为计算依据,可以计算出A公司实际承担的增值税的税额比例为3.3%(计算公式为[(3200-2600)/18000*100%=3.3%],与3%大体相当,不会造成国家税款流失。

(三)A公司开展的“挂靠合作经营”模式得到税务机关和司法实践的认可,不属于虚开行为

根据国家税务总局《关于纳税人对外开具增值税专用发票有关问题的公告》规定,纳税人即便通过虚增增值税进项税额偷逃税款,但是对外销售有真实交易且收款、开票合规,也不属于对外虚开发票。

此外,2014年7月8日国家税务总局办公厅关于对前述公告的解读意见明确说明,以挂靠方式开展经营活动在社会经济生活中普遍存在。因此,挂靠方以被挂靠方名义,向受票方纳税人销售货物、提供增值税应税劳务或者应税服务,被挂靠方作为货物的销售方或者应税劳务、应税服务的提供方,按照相关规定向受票方开具增值税专用发票,属于前述公告规定的情形(即:即便纳税人通过虚增增值税进项税额偷逃税款,也不属于对外虚开增值税专用发票)。

通过对以上公告内容和解读意见的理解可知,税务上认定虚开与否的关键点在于开票方的销售业务“是否存在真实交易”,即便存在虚假进项的情况(如前分析,实质上A公司开展的挂靠经营不会造成税款流失),也不会被认定为虚开行为。而这里的开票方可以是被挂靠方。

《最高人民法院研究室<关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质>征求意见的复函》中明确说明,挂靠方以挂靠形式向受票方实际销售货物,被挂靠方向受票方开具增值税专用发票的,不属于刑法第二百零五条规定的“虚开增值税专用发票”。

在最高人民法院发布的“张某强虚开增值税专用发票案”中,张某强因无法为购货单位开具增值税专用发票,遂由他人开办公司向购货单位开具增值税专用发票,涉及增值税额64万余元。案件经最高人民法院经复核认为,张某强主观上不具有骗取国家税款的目的,未造成国家税款流失,其行为不构成虚开增值税专用发票罪。后经法院重审后,依法宣告张某强无罪。因此,目前司法实践中,也不认为挂靠经营属于虚开行为。

综上,A公司开展的挂靠合作经营模式无论是在税法上还是刑事司法认定上,均不存在虚开行为,A公司开展的挂靠合作经营方式合理、合规、合法,不具有刑事苛责性。

(四)李某和张某利用A公司实施的虚开行为与前述正常的“挂靠合作经营”模式存在外观形式上的一致性

1.李某和张某利用A公司实施的虚开行为的具体行为模式为:

(1)虚假货物流:仅有虚假入库单和出库单;

(2)资金流:下游受票公司→A公司(扣除一定比例的费用)→上游虚假个人供应商(资金由外面的专门虚开团伙人员掌控);

(3)发票流:李某和张某利用A公司开具虚假个人供应商的收购发票(进项发票),又利用A公司向下游受票企业虚开增值税专用发票。

从以上“三流”的情况来看,李某和张某利用A公司实施的虚开行为中涉及到A公司需要开出收购发票和增值税专用发票,开具发票则需要伪造出入库单、后续按照3.5-4%比例提取点子费。

2.A公司开展的“挂靠合作经营”模式中,货物流、资金流、发票流“三流”的具体情况为:

(1)货物流:A公司只需要制作入库单和出库单,交易的中药材直接由个人供应商发运给购买方。

(2)资金流:收购企业→A公司(扣除一定比例的管理费用)→个人供货商。

(3)发票流:A公司自行开具农产品收购发票(进项税额)和以外地收购企业为受票方的增值税专用发票。

从以上“三流”情况来看,正常挂靠合作经营同样涉及到收购发票和增值税专用发票的开具以及出入库单的填制,A公司按3%-4.5%左右比例提取管理费。

综上1、2两点可知,从外观形式来看,虚开行为与挂靠合作经营模式相同,“三流”的走向一致、“虚开税点费”和“挂靠管理费”比例一致、相似,无法从开具出入库单、开具发票、扣除管理费等方面,区分虚开业务和真实挂靠经营业务。

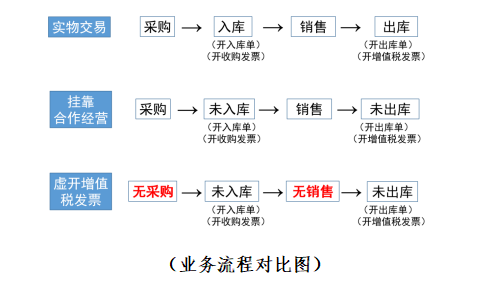

(五)“挂靠合作经营”模式与虚开行为的唯一区别体现为“有无真实中药材交易”,王某作为公司董事长,不负责具体业务,客观上无法识别张某、李某实施的虚开犯罪

从上述业务流程对比图可知,挂靠合作经营模式与虚开犯罪行为的唯一区别就体现在“是否有正常中药材交易”方面,在具体实施方面,就体现为入库和出库手续是否具有真实性。王某作为A公司董事长,其本身并不负责具体业务,而入库和出库环节均由李某、张某把控,鉴于王某对二人有足够的信任,其无法识别李某、张某的虚开犯罪行为符合人之常情。

(六)A公司收到的700余万元管理费合乎正常的商业逻辑,不能以收到管理费来推定A公司及王某主观明知虚开行为,且该管理费不能体现A公司的真实收益额

1.李某、张某二人采取隐蔽的欺瞒手段,将A公司作为犯罪工具,为了达到长期隐蔽性的虚开发票,而不被A公司及王某等人发觉,故在虚开具体业务中,李某、张某让A公司收取700余万元管理费符合逻辑和常识判断,其目的一方面是怕事情败露,被公司和王某等人发现;另一方面显然是为了继续顺利利用A公司实施虚开犯罪。

2.因李某、张某的虚开行为,导致A公司实际向国家多缴纳了增值税600余万元(销项-进项),同时也多缴纳城市维护建设税、教育附加、地方教育附加。因此,A公司实际获得的收益不足100万元,这与A公司的经营规模显然不相符合,也能反证王某没有实施虚开犯罪的动机。

综上,笔者认为,王某辩解其主观不明知虚开犯罪的理由充分,司法机关在未排除合理怀疑的情形下,应采信其辩解,对其作出非罪化处理。

笔者总结

在虚开犯罪的处理中,不仅应当坚持罪刑法定、主客观相一致等刑法基本原则,而且鉴于增值税计税依据和原理的特殊性、专业性,对涉案人员的主观犯意认定方面应充分结合税法原理和逻辑进行分析论证。

虚开犯罪中“主观明知”问题辨析 ——以王某涉嫌虚开增值税专用发票罪引入

作者:伊雪萍来源:坤源衡泰律师事务所

引言 刑法的一项基本原则是“主客观相一致原则”,然而在虚开犯罪的司法实践中普遍存在“客观归罪”倾向,即只要客观上存在虚开行为,司法机关倾向于直接认定和推定涉案人员有虚开的主观犯意,而忽视和不重视涉案人