2019年新启,国内资本市场仍然有些萧条,2018年度A股再熊冠全球,指数跌幅全球首位,市值跌幅近25%。各路“砖家”政策底和市场底来回切换,叫嚣人人应入场抄底,似要与摸骨算命一争高低。面对国内资本市场的冰河期,实体企业该何去何从,是等待A股坚冰消融,还是迎着天价中介费转战香港,亦或期待科创板这位“白马骑士”?我们建议不妨关注一下仅次于伦敦的欧洲第二交易所——法兰克福证券交易所。

随着我国“一带一路”倡议迈出实质性一步,未来,我国的资本市场将进一步与“一带一路”沿线资本市场对接,国内的实体企业也可寻求新的融资渠道。

本期我们将先介绍法兰克福证券交易所的上市条件和持续监管制度两方面,后期将逐步介绍其交易和中概股状况,以期读者们能窥一斑而知全豹。

上市制度

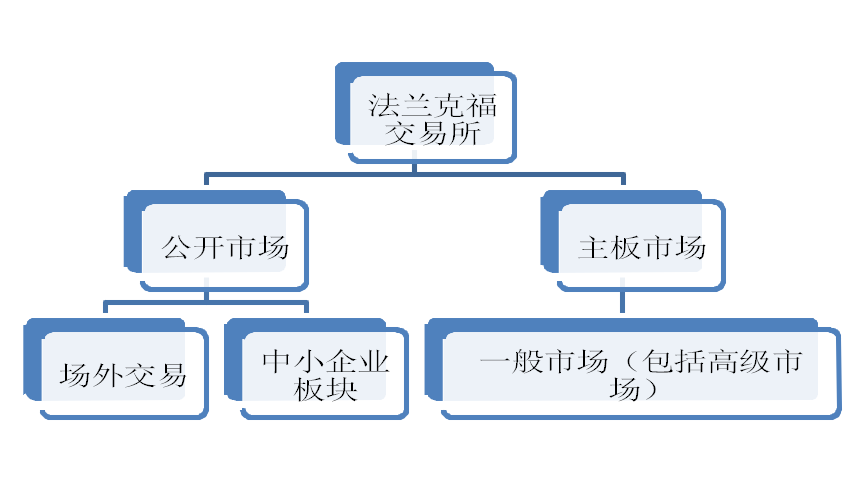

法兰克福证券交易所设有三个板块,分别为高级市场、一般市场和新兴中小企业板,新兴中小企业板和场外交易共同组成公开市场。三个市场均提供股票上市融资和公司债券发行服务,但对应是否由欧盟监管,则有所区分。根据欧盟规定,欧盟境内的证券市场主要分为两类,一是受欧盟监管的官方市场,该市场须遵循欧盟法规;另一类是由交易所自己监管的公开市场,遵循交易所规范即可。目前,德国境内所有证券市场结构已与欧盟衔接一致。

新兴中小企业板属于法兰克福交易所监管的公开市场,提供快捷、低成本的上市通道,主要面向中小企业,为其提供上市融资、市场推介、研究报告覆盖,以及投资者定向服务,所谓的投资者定向服务是德交所集团推出的专为该中小企业板上市的企业接触个人投资者、家族企业以及专业资产管理机构的机会的服务。一般市场和高级市场,则属于受欧盟监管的主板市场,两块市场的上市条件完全相同,但高级市场对持续信息披露的要求更为严格,目标群体主要为成熟企业以及跨国企业,基本上聚集了欧洲大陆全市场最优质的蓝筹股票。

我们建议,若企业选择法兰克福交易所上市,则直接选择主板市场,先向一般市场提出申请,再转板进入高级市场板块。法兰克福交易所高级市场与一般市场之间的转板机制非常灵活简便,只要企业符合一般市场上市标准,其提出申请就可以直接进入高级市场,一份申请即可,无需再多条件。

(法兰克福交易所市场体系)

法兰克福交易所对中小企业板块和主板市场的拟上市企业均提出了相关上市条件,主要集中于营业记录、上市估值、最低发行股本规模、流通股比例、会计准则等方面。就营业记录而言,主板市场要求至少3年,中小企业板块则至少2年;就最低发行股本规模而言,主板市场要求1万股,中小企业板块则无要求;就上市估值而言,主板市场要求125万欧元,中小企业板块要求3000万欧元;就流通股比例而言,主板市场要求欧盟内流通比例不低于25%,中小企业板块则不低于20%或至少100万股流通股;就财务测试要求而言,主板市场无相关规定,中小企业板块则需满足以下其中三项指标:1、营业收入不低于1000万欧元;2、年度净利润不为负;3、所有者权益大于0;4、上市前累计所有者权益不低于500万欧元;5、雇员人数不少于20人。可以看出,反而是中小企业板块财务要求更高。最后,就会计准则而言,主板市场要求按照IFRS准则或欧盟认可的本国会计准则编制财务报表即可,中小企业板块则区分发行人是否在欧盟有注册办公室场所,若在欧盟有注册的办公场所,可按本国会计准则编制财务报表,其余按照IFRS准则编制财务报表。

费用方面,不论是主板市场,亦或公开市场,都远低于A股、港股,甚至澳洲、新加坡交易市场,法兰克福交易所主板市场上市费用加上中介费用一般约在600万元人民币。

但值得注意的是,上述上市条件看似简单,大多数中国中小企业均能满足法兰克福交易所主板市场要求,但“声名狼藉”的“中概股”经常遭到德国联邦金融监管局的拒绝,如今,约7年已没有中国企业在法兰克福交易所上市了,法兰克福交易所似已对中国企业关闭了大门。

2015年11月18日,中欧国际交易所在德交所成立。2018年10月24日,青岛海尔正式登陆中欧国际交易所,并在法兰克福证券交易所挂牌上市,上市首日即迎来高开。随着中欧“一带一路”经济金融合作的开启,标志着德交所也重新对中国企业打开了大门,对此,我国希望进入境外资本市场的企业应当及时掌握到监管部门的态度变化,把握好时机,登陆欧洲金融中心——德国。同时,我们也真诚的告诫拟上市的中国企业,珍惜这次重启的机会,做好上市后的持续披露。

持续信息披露

境外资本市场对拟上市企业通常采取的是“宽进严出”管理制度,上市条件宽松,但上市持续监管要求严格,中概股的“声名狼藉”也正在于此,不定期发布报告、不及时披露成了中概股的家常便饭。

由于高级市场与一般市场的持续监管要求区别不大,故本文仅比较一般市场与中小企业板的差异,供拟申请人选择。

首先,两者在重大信息披露要求上,均要求及时披露董事交易、内部关联人名单、有表决权的股份数量等重大信息;其次,中小企业板要求及时提交更新的公司日程,而一般市场无此要求;再次,中小企业板要求提交研究机构出具研究报告依据的相关信息,同时每年至少召开一次分析师和投资者的会议,而一般市场无此要求;最后,就定期报告而言,一般市场未要求季度报告,但要求在报告期结束后3个月内发布半年度财务报告,4个月内发布年度财务报告。中小企业板也未要求季度报告,对半年报和年报的提交时间分别为报告期结束后4个月、6个月内。

从上述信息披露监管来看,对于中小企业,法兰克福交易所设置了更为严格的要求,因其较主板市场的企业风险更高,故而采取更为彻底的监管,要求及时披露影响公司日程经营和股价的全部重大信息。

我们建议,不符合A股、港股上市条件的企业,不妨关注法兰克福交易所,既是我国中小企业进入境外资本市场的积极尝试,也是打造全球贸易的现实需求,更是搭上“一带一路”倡议的便车,最终实现我国中小企业的可持续发展。

法兰克福交易所上市解读(一)

作者:杨光斌 胡实来源:坤源衡泰律师事务所

2019年新启,国内资本市场仍然有些萧条,2018年度A股再熊冠全球,指数跌幅全球首位,市值跌幅近25%。各路“砖家”政策底和市场底来回切换,叫嚣人人应入场抄底,似要与摸骨算命一争高低。