坤略律师

2021年1月1日,《中华人民共和国民法典》生效,为了能够更好的适用新旧法,最高人民法院颁布《最高人民法院关于适用〈中华人民共和国民法典〉时间效力的若干规定》(以下简称“若干规定”)。

本篇文章主要通过对一篇民间借贷纠纷案件的分析,总结关于民法典生效后民间借贷纠纷案件主要适用的新旧条款。

争议解决法律事务部

坤略要点

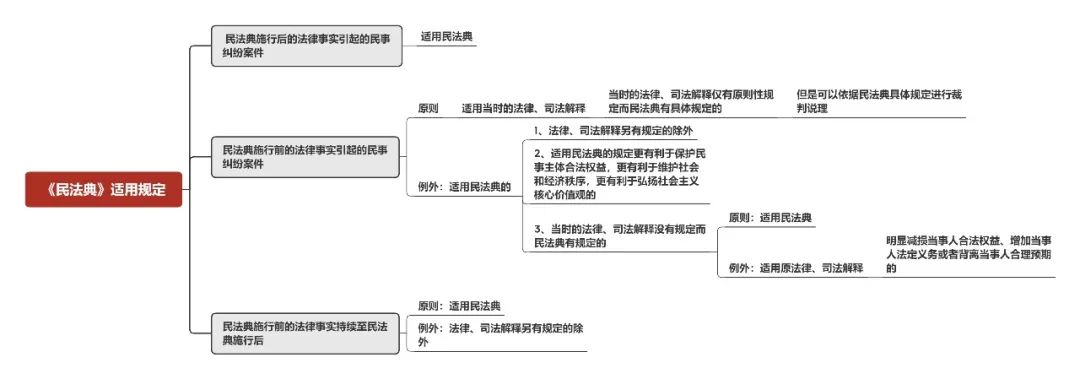

要点一、 民法典施行前的法律事实引起的民事纠纷案件应适用何种法律?

如上图,民法典施行前的法律事实引起的民事纠纷按案件原则上适用当时的法律、司法解释。

以下三种情形则适用民法典,其中3是兜底性条款。

1、适用民法典的规定更有利于保护民事主体合法权益,更有利于维护社会和经济秩序,更有利于弘扬社会主义核心价值观的;

2、当时的法律、司法解释没有规定而民法典有规定的,可以适用民法典,但是明显减损当事人合法权益、增加当事人法定义务或者背离当事人合理预期的除外;

3、 法律、司法解释另有规定的。

二、民间借贷纠纷案件中应如何适用?

利息部分

民间借贷中的利息包括两部分,一、借期内利息;二、逾期利息。实践中,需要区分有无约定,约定是否明确,是仅约定了借期内利息没有约定逾期利息还是均没有约定。

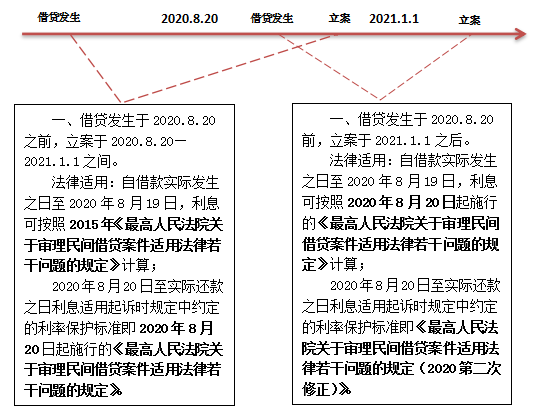

结合本文参考案例(文章末尾),借款事实发生于2018年,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》第三十一条规定,2020年8月20日之后新受理的一审民间借贷案件,借贷合同成立于2020年8月20日之前,当事人请求适用当时的司法解释计算自合同成立到2020年8月19日的利息部分的,人民法院应予支持;对于自2020年8月20日到借款返还之日的利息部分,适用起诉时本规定的利率保护标准计算。

故,自借款实际发生之日至2020年8月19日,利息可按照2015年《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》计算,2020年8月20日至实际还款之日利息应适用起诉时规定中约定的利率保护标准即2020年8月20日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》。

综上,关于借贷关系形成于民法典生效之前的案件,应当适用当时的法律、司法解释,其中形成于2020.8.20——2021.1.1之间的案件,不得超过新规定的利率保护标准。

债务加入部分

债务加入行为在《中华人民共和国民法典》施行前并无相关法律规定,根据《最高人民法院关于适用<中华人民共和国民法典>时间效力的若干规定》第三条的规定,应适用民法典的规定。故债务加入应以《中华人民共和国民法典》第五百五十二条为依据进行处理。(可参考(2020)辽1302民初3149号)

综上,处理民间借贷纠纷案件应适用的法律、司法解释由于民法典的颁布有很大调整,从原《中华人民共和国合同法》、2015年颁布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》、2020年8月修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》到《最高人民法院关于审理民间借贷案件适用法律若干问题的规定(2020第二次修正)》与《中华人民共和国民法典》是多个法律适用的碰撞,依据哪部法律、司法解释制定诉讼方案,提出多少利率值得大家商讨与研究。

典型案例

高X玲与王X春民间借贷纠纷一审民事判决书

(2020)辽1302民初3182号

2021年01月15日

案情概述

原告:高X玲

被告:王X春

2018年9月13日,被告向原告借款75000元,同年10月13日应当偿还。

2018年9月16日,被告向原告出具收条,涉及款项270000元。

2018年10月4日,被告向原告借款150000元。

法院于2020年9月25日诉前受理调解。

原告诉请

请求被告王X春立即偿还原告借款本金人民币495,000元,并对其中的75,000元借款本金自2018年10月13日起,对其中的270,000元借款本金自2018年10月16日起,对其中的150,000元借款本金自2018年11月4日起至借款本金实际还清之日止,按全国银行间同业拆借中心2020年11月份公布的一年期贷款市场报价利率给付原告借款利息。

法院观点

《最高人民法院关于适用<中华人民共和国民法典>时间效力的若干规定》法释(2020)15号第一条第二款规定“民法典施行前的法律事实引起的民事纠纷,适用当时的法律、司法解释的规定,但是法律、司法解释另有规定的除外”。因本案中的借款发生于《中华人民共和国民法典》施行之前,根据上述司法解释的规定,对于当时法律和司法解释有规定的应当适用当时的规定,当时的法律和司法解释没有规定的应当适用现在的法律和司法解释的规定。对于被告王X春于2018年9月13日向原告高X玲借取的75,000元借款被告向原告出具的借条中注明了还款日期为2018年10月13日,故2018年10月14日为该笔借款的逾期之日。因原、被告双方对被告王X春于2018年9月16日向原告高X玲借取的270,000元借款和于2018年10月4日向原告高X玲借取的150,000元借款未约定借款期限,原告高X玲向本院递交起诉书后本院诉前调解立案之日(2020年9月25日)应视为借款逾期之日,被告王X春应当自上述每笔借款的逾期之日起至借款实际还清之日止,给付原告高X玲逾期借款利息。

因原、被告双方对本案中的借款均未约定逾期借款利息,根据《最高人民法院关于适用<中华人民共和国民法典>时间效力的若干规定》法释(2020)15号第一条第二款的规定,原告所主张的逾期借款利息应当适用最高人民法院于2015年9月1日颁布实施的原《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十九条第二款第一项年利率6%的规定处理,原告高X玲对本案中的借款利息要求被告王X春按全国银行间同业拆借中心2020年11月份公布的一年期贷款市场报价利率3.85%给付,其该诉讼请求未超出前述司法解释的规定,且符合最高人民法院于2021年1月1日起颁布实施的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》法释(2020)17号第二十八条第二款第一项关于“未约定逾期利率或者约定不明的,人民法院可以区分不同情况处理:(一)既未约定借期内利率,也未约定逾期利率,出借人主张借款人自逾期还款之日起参照当时一年期贷款市场报价利率标准计算的利息承担逾期还款违约责任的,人民法院应予支持”的规定,本院予以支持。据此,被告王X春对本案中的75,000元借款本金应自2018年10月14日起,对剩余的420,000元借款本金自2020年9月25日起至借款本金实际还清之日止,按全国银行间同业拆借中心于2020年11月份公布的一年期贷款市场报价利率3.85%给付原告逾期借款利息,原告主张的合理部分,本院予以支持。