政策性贷款是在美国对华反补贴案件中多年来频繁调查的补贴项目。依据美国联邦法规汇编(Code of Federal Regulations)[1]第19个主题“关税”下反补贴的相关规定(19CFR§351.505),在反补贴调查中,调查机关通过计算应诉企业所获得的政府提供的贷款[2]的实际利率与调查机关确定的基准利率之间的差额,乘以相应期限,来认定企业在该项政府贷款下享受的利益。通常而言,调查机关比较应诉企业所获得的政府贷款的实际偿付金额与其可在市场上实际获得的“可比商业贷款”(comparable commercial loans)的应偿付金额,来确定应诉企业是否从政府提供的贷款中获益。也就说,通常情况下,美国商务部所使用的基准利率,是考虑了贷款的结构(固定利率、可变利率、贷款期限及货币种类等因素)之后确定的可比商业贷款的利率。如果涉案企业在调查期内未获得任何可比商业贷款,则使用全国平均利率作为基准。但是,有一种情况是非常特殊的:应诉企业资信不足。

如果应诉企业被认定为“资信不足”(uncreditworthy),调查机关将选用19 CFR 351.505(a)(3)(iii)中另外的计算公式,来确定与应诉企业获得的长期政府贷款实际利率进行比较的基准利率。这个基准利率的计算公式考虑到了应诉企业在获得该项政府贷款后的违约可能性,相当于在计算中加入了“风险溢价(risk premium)”。不难想象,应诉企业一旦被认定为“资信不足”,将面对一个较高的长期贷款基准利率,而影响其在该项目下所获利益数额的认定,进一步影响到政策性贷款这一分项的反补贴税率以及案件整体的反补贴税率。

下文中,将结合相关法律规定和案例,对“资信不足”的认定、“资信不足”情况下基准利率的计算进行详细讨论,以供参考。

一、资信不足的认定

申请人提交材料指控应诉企业资信不足后,美国商务部酌情依据19 CFR351.505(a)(4)来判定获得长期贷款的应诉企业是否在某个时期资信不足。该条款表明,如果根据政府提供贷款时期的可获得信息判断,该企业不可能从传统的商业来源获得长期贷款[3],则通常来说,该企业会在此时期被认定为资信不足。当然,资信不足的程度取决于具体案件分析,并可在适当情况下,将其企业资信分析聚焦于融资项目,而非整个企业。在确定企业资信时,可以审查的事项包括但不限于以下几个因素。

01、该企业获得的可比长期商业贷款

资信不足导致在计算基准利率时加入风险溢价的做法仅适用于长期贷款,而短期商业贷款的存在,并不能有效地帮助企业摆脱“资信不足”的怀疑[4];该企业现时及以前所获的补贴同样不在考虑之列。在判断一个企业是否于某段时期资信不足时,首先考虑的因素是,该企业是否在该时期内获得一般长期商业贷款。

根据19 CFR 351.505(a)(4)(ii),对于非国有企业,在无政府所提供的担保的情况下获得可比的长期商业贷款,通常认为可以证明该企业并非资信不足。相反,如果没有这种长期商业贷款,则是较为不利的情况。申请人指控应诉企业“资信不足”,也多是在应诉企业于调查期没有长期商业贷款时提出。在对来自中国的石油国管状产品反补贴行政复审(C-570-944)中,尽管强制应诉企业无锡西姆莱斯石油专用管制造有限公司(Wuxi Seamless Oil Pipe Co., Ltd)提供相应时期其所获得的银团长期贷款协议来证明其并非资信不足,然而美国商务部认为,组成银团的8家机构中有7家是国有商业银行,且第八家上海浦东发展银行在复审期部分为政府所有,因此该贷款属于政府提供的贷款而非商业贷款,无法达到证明目的[5]。从目前实践看,中国国有商业银行仍然可能被认定为1930年关税法案下的政府机构。因此,来自国有商业银行的长期商业贷款很难作为企业资信良好的证据。[6]

02、该企业其他财务数据

如果应诉企业在整个贷款项目调查期内,都没有美国商务部认可的可比长期商业贷款,那么美国商务部将对应诉企业的其他财务数据进行综合分析,以进一步判断该企业是否资信不足。这些数据包括:(a)该企业现时及过去的财务状况,即该公司的财务报表及账目计算的各项财务指标所反映的情况,其中企业的流动比率和速动比率[7]是最常用的指标;(b)该企业最近及现时是否有能力以其现金流支付其成本及固定财务债务;及(c)该企业未来财务状况的相关证据,例如市场研究、财务状况、国家及行业经济预测,以及在贷款人和企业就贷款条款达成协议之前准备的项目评估和贷款评估。[8]

通过回顾以下案例中美国商务部对于企业资信状况的分析,可以窥见,相对于是否存在长期商业贷款,对财务数据和指标、未来财务状况的综合分析是一个更为复杂的个案分析过程,需要结合应诉企业的实际情况综合考虑。

在对华太阳能电池及组件的行政复审(C-570-980)中[9],强制应诉企业晶澳太阳能(JA Solar)的财务指标成为其是否资信不足的分析焦点。从2010年到2013年,企业流动比率总体上从3.14降至1.26,其速动比从1.71降至0.67;现金流从2010年的22.6亿元减少到2012年的负3.314亿元,2013年进一步降至负5.217亿元人民币。美国商务部认为,这些数据表明,JA Solar在偿还长期债务后,有必要借入资金来支付其现金支出,很难在不诉诸额外短期借款的情况下履行其短期财务义务,也无法从传统商业来源获得长期贷款。[10]加上JA Solar没有提交任何关于其未来财务状况的研究报告,调查机关综合考虑,认定其构成资信不足。

类似的案例还有美国对韩国的耐腐蚀钢反补贴调查(C-580-879)中强制应诉企业东部钢铁。该企业在2014年没有获得可比长期贷款,仅有同年从国有政策性银行获得的长期贷款,于是美国商务部对其财务指标及其他数据进行了分析。东部钢铁在2012年和2014年的流动比率和速动比率分别低于2.0和1.0的阈值。综合考虑在此期间其较高的债务与股本比率,排除上市的影响,美国商务部认定东部钢铁在2014年构成资信不足。[11]

除了流动比率、速动比率,在对来自中国的石油国管状产品反补贴行政复审(C-570-944)中,美国商务部考察了无锡西姆莱斯石油专用管制造有限公司在2008年到2011年期间的经营现金流量比率(Operating Cash Flow Ratio)、负债股权比率(debt-to-equityratio)、负债与资产比率(Debt-to-Asset Ratio)、已获利息倍数(Times Interest Earned)、营运资本(Working Capital)、净利润率(Net Profit Margin)、股东权益回报率(Return on Equity)、资产回报率(Return on Assets)、净收入变动(Net Income Change)以及净现金流量(Net Cash Flow)等指标,认为这些指标显示这家企业在此期间财务状况不够良好,也没有进一步证据表明其将来会有所改善,最终认定这家企业复审期资信不足。[12]

如果既没有商业银行长期贷款,又无法从财务指标得到确定的结论,关于企业未来财务状况可能成为讨论的焦点。

在适用于高质印刷图形使用单张纸印刷机的涂布纸反补贴原审调查(C-570-959)中,强制应诉企业江苏金东(Gold East (Jiangsu) Co., Ltd.)和金华盛纸业(Gold Huasheng Paper Co., Ltd.)及其关联企业在调查的相关年份没有从商业银行获得的长期贷款,从财务比率和结果看,每年结果有好有坏,无法由此得到企业是否资信不足的肯定结论,于是调查机关进一步考虑应诉企业提供的关于未来财务状况的研究。由于该项研究并不直接针对相关公司进行,且虽然包含了长期信用评级,但它是特别为短期融资而进行的研究,因此被调查机关认定不占“很大的证明权重”。[13]美国商务部由此认定强制应诉企业及其关联企业在2006、2007和2008年的国有银行、政策性银行贷款项目中均构成资信不足。[14]

2014年,美国对华谷氨酸钠反补贴调查(C-570-993)中,被指控在2012年前后资信不足的梅花集团,在没有该时期长期商业贷款,速动比率和流动比率低于要求的情况下,以2012年中诚信国际信用评级有限责任公司给出的AA级评级作为抗辩。梅花集团同时提醒调查机关关注除了财务指标外的其他因素,如该集团的行业领先地位、产品稳定的市场需求、先进的研发团队、完整的供应链,认为这些预示着企业未来财务状况良好。但在资信问题的初裁中,由于调查机关认为中诚信的AA评级报告中同样提及了调查机关所关注的风险因素,因此无法证明梅花集团并非资信不足。[15]虽然梅花集团之后退出了DOC应诉,这个分析判断的过程却是值得参考的。

二、资信不足情况下的长期贷款基准利率计算

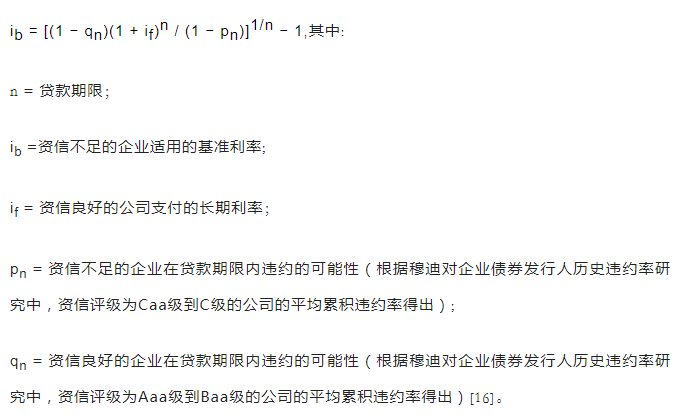

美国商务部基于企业资信不足在计算长期贷款基准利率及补贴率时加入风险溢价(risk premium)的做法,法律依据为19CFR 351.505(a)(3)(iii),“对资信不足企业的例外(exception for uncreditworthy companies”)。如上文所言,长期贷款的基准利率通常为应诉企业可获得的可比长期商业贷款利率,但该条款规定了当接受长期贷款的企业为资信不足的企业时,采用以下公式计算基准利率:

涂布纸反补贴案中,美国商务部在认定强制应诉企业及其关联企业在2006、2007和2008年的国有银行、政策性银行贷款项目中均构成资信不足后,认为应给予风险溢价,运用以上计算公式,对该项目在调查期计算出8.89%的补贴税率。[17]而对华太阳能电池及组件的行政复审案中,应诉企业资信不足,导致在初裁裁决中优惠贷款项目计算出4.19%的税率,经过以上公式调整的长期贷款基准利率也被用作向复审期分摊企业获得的非经常性补贴的贴现率。在终裁中,基于该项目中某些贷款发生在企业资信不足的期间之前,该项目补贴税率调整为2.22%。而美国对韩国的耐腐蚀钢反补贴调查案,资信良好的应诉企业的补贴率低于0.005%,而资信不足的企业加入风险溢价的贴现率用于计算债务重组计划长期贷款后,计算出该项的补贴率为1.31%。[18]

从这些案例的研究中不难发现,美国商务部判断应诉企业是否资信不足,依据的数据多来源于其自身向调查机关提供的财务数据信息,而适用19 CFR 351.505(a)(3)(iii)中公式计算资信不足企业的长期贷款基准利率,整个过程涉及大量企业的商业信息,在公开版本中不对公众可见,抗辩主要依靠企业律师进行。较为可行的抗辩,在于通过财务数据论证企业并非“资信不足”;在“资信不足”的情况下,对由此计算的经调整的长期贷款基准利率进行抗辩,则有相当的难度。加入风险溢价调整后的长期贷款基准利率,对比通常情况下来自与可比商业贷款利率,可能相当之高,最终对应诉结果产生不利影响。从最近的案件看来,不排除在未来的贸易救济中扩大该做法使用范围的可能性。对此,无论是贸易救济的律师、企业或政府,应当足够重视。

注释

[1] 《联邦法规汇编》为美国政府参照《美国法典》的模式对联邦法规进行的编撰,按照法律规范所涉及的领域和调整对象,分为50个主题。每日更新的电子版可参见https://www.ecfr.gov/cgi-bin/ECFR?page=browse,最后访问日期为2018年12月24日14:34.

[2] 国有银行贷款提供的贷款会被认为是“政府提供的贷款”。

[3] Final Determination in the Countervailing Duty Investigation of Certain Coated Paper Suitable for High-Quality Print Graphics Using Sheet-Fed Presses from the People’s Republic of China, 75 Fed. Reg. 59,212 (Dep’t Commerce Sept. 27, 2010) (“Coated Sheet-Fed Paper”) and accompanying Issues and Decision Memorandum (“Coated Sheet-Fed Paper IDM”) at Comment 33. See also Countervailing Duty Administrative Review: Citric Acid and Certain Citrate Salts from the People's Republic of China: Preliminary Creditworthiness Determination for RZBC Co., Ltd. ("RZBC Co."); RZBC Import & Export Co., Ltd. ("RZBC IE"); and RZBC (Juxian) Co., Ltd. ("RZBC Juxian"); and RZBC Group Co., Ltd. ("RZBC Group) (collectively, "RZBC") (Sep.29, 2011).

[4] See Countervailing Duties; Final Rule, 63 FR 65348, 65366-7 (November 25, 1998). See also LWTP from the PRC at Comment 14.

[5] See Decision Memorandum for Preliminary Results of Countervailing Duty Administrative Review: Certain Oil Country Tubular Goods from the People's Republic of China (February 1, 2013). See also Countervailing Duty Administrative Review: Certain Oil Country Tubular Goods from the People’s Republic of China: Preliminary Creditworthiness Determination for Wuxi Seamless Oil Pipe Co., Ltd.(February 1, 2013);

[6] See Lightweight Thermal Paper From the People’s Republic of China: Final Affirmative Countervailing Duty Determination, 73 FR 57323 (October 2, 2008) and accompanying Issues and Decision Memorandum at Comment 14 (“LWTP from the PRC”) ; See Countervailing Duty Administrative Review: Citric Acid and Certain Citrate Salts from the People's Republic of China: Preliminary Creditworthiness Determination for RZBC Co., Ltd. ("RZBC Co."); RZBC Import & Export Co., Ltd. ("RZBC IE"); and RZBC (Juxian) Co., Ltd. ("RZBC Juxian"); and RZBC Group Co., Ltd. ("RZBC Group) (collectively, "RZBC") (Sep.29, 2011).

[7] 流动比率(current ratio), 是指企业流动资产与流动负债的比率。速动比率(quick ratio), 是指速动资产对流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。流动比率与速动比率是反映企业短期偿债能力的财务指标,传统观念认为,流动比率为2,速动比率为1较为合适,如果低于标准值,就表明企业的短期偿债能力和流动性不足,企业容易出现破产、财务困境和债务违约等现象。

[8] 19 C.F.R. § 351.505(a)(4)(i)(A)-(D).

[9] Preliminary Results of the Countervailing Duty Administrative Review of Crystalline Silicon Photovoltaic Cells, Whether or Not Assembled Into Modules, from the People’s Republic of China; 2013, 81 Fed. Reg. 808 (Dep’t Commerce Jan. 8, 2016) (“Solar Cells Prelim. Results”) and accompanying Issues and Decision Memorandum (“Solar Cells Prelim. IDM”) at 12-14, unchanged in Crystalline Silicon Photovoltaic Cells, Whether or Not Assembled Into Modules, From the People’s Republic of China: Final Results of Countervailing Duty Administrative Review; 2013, 81 Fed. Reg. 46,904 (Dep’t Commerce July 19, 2016) (“Solar Cells Final Results”).

[10] Solar Cells Prelim. IDM at 13.

[11] Memorandum to Edward Yang, Director, AD/CVD Operations, Office VII, from Jack Zhao, International Trade Compliance Analyst, Office VII, AD/CVD Operations, through Thomas Gilgunn, Program Manager, Office VII, AD/CVD Operations, “Countervailing Duty Investigations of Certain Corrosion-Resistant Steel Products from the Republic of Korea: Analysis of Dongbu Steel Co. Ltd’s Uncreditworthiness and Preliminary Uncreditworthiness Determination” (Nov. 2, 2015) (“Dongbu Uncreditworthiness Memo”) at 4.

[12] See Countervailing Duty Administrative Review: Certain Oil Country Tubular Goods from the People’s Republic of China: Preliminary Creditworthiness Determination for Wuxi Seamless Oil Pipe Co., Ltd.(February 1, 2013)

[13] Coated Sheet-Fed Paper from PRC IDM at Comment 33.

[14] Coated Sheet-Fed Paper from PRC IDM at Comment 33.

[15] See Countervailing Duty Investigation of Monosodium Glutamate from the People's Republic of China: Preliminary Creditworthiness Determination for the Meihua Group (Mar 12, 2014)

[16] 19 CFR 351.505(a)(3)(iii)

[17] Coated Sheet-Fed Paper from PRC IDM at Comment 33. at “Preferential Lending to the Coated Paper Industry.”

[18] Countervailing Duty Investigation of Certain Corrosion-Resistant Steel Products From the Republic of Korea: Preliminary Affirmative Determination, 80 Fed. Reg. 68,842 (Dep’t Commerce Nov. 6, 2015) and accompanying Issues and Decision Memorandum (“CORE Prelim IDM”) at 10, unchanged in CORE Final IDM at 7.

QR code to follow us.

资信不足,如何计算反补贴长期贷款基准利率?

作者:肖珊珊来源:浩天法律评论

政策性贷款是在美国对华反补贴案件中多年来频繁调查的补贴项目。