近日,有部分网络平台公布了一份成文于2015年2月16日由深圳市地方税务局(下称“深圳地税”)下发的《关于合伙制股权投资基金企业停止执行地方性所得税优惠政策的温馨提示》(下称“深圳地税提示”)。经与深圳地税纳税服务专线12366确认,我们了解到深圳地税近日通过纳税系统平台向深圳区域的纳税人推送了深圳地税提示供纳税人参考。

1、深圳地税提示的发布背景

国务院和财政部分别在2014年11月27日 和2014年12月22日发布了《国务院关于清理规范税收等优惠政策的通知》(国发[2014]62号,下称“62号通知”)和《财政部关于贯彻落实国务院清理规范税收等优惠政策决策部署若干事项的通知》(财预[2014]415号,下称“415号通知”),要求各地区、各有关部门专项清理规范在税收、非税等收入和财政支出等方面实施的优惠政策(以下统称“税收等优惠政策”)。

深圳地税提示介绍了根据62号通知和415号通知展开税收等优惠政策清理工作的背景,并明确提示深圳市人民政府在2010年7月9日下发的《关于促进股权投资基金业发展的若干规定的通知》(深府[2010]103号,下称“深府103号通知”)自2014年12月1日起已停止执行。

2、税收优惠被正式清理

根据深圳地税提示,深府103号通知对股权投资基金和股权投资基金管理企业提供的税收等优惠政策正在被全面清理:

个人所得税政策

深府103号通知第三条第二款曾对合伙制股权投资基金和股权投资基金管理企业的自然人合伙人提供了一定的税收政策支持,在其他省区市的地方文件中类似规定也多次出现:

合伙制股权投资基金和股权投资基金管理企业,执行有限合伙企业合伙事务的自然人普通合伙人,按照“个体工商户的生产经营所得”项目,适用5%—35%的五级超额累进税率计征个人所得税。

不执行有限合伙企业合伙事务的自然人有限合伙人,其从有限合伙企业取得的股权投资收益,按照“利息、股息、红利所得”项目,按20%的比例税率计征个人所得税。

深圳地税提示的相关规定

停止执行深府[2010]103号通知第三条第二款有关合伙制股权投资基金和股权投资基金管理企业的个人所得税规定。对自然人合伙人取得的生产经营所得,严格执行《财政部国家税务总局关于印发<个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税字[2000]91号)、《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税[2008]159号,下称“159号通知”)。

对合伙制的股权投资基金企业,在2014年度个人所得税生产经营所得汇算清缴时,应对股权投资收益并入合伙企业应税收入,按照“个体工商户的生产经营所得”项目,适用5%-35%的五级超额累进税率计征个人所得税。

企业所得税政策

深府103号通知第三条第三款曾针对合伙制股权投资基金从被投资企业获得的股息、红利等投资性收益的企业所得税征管问题作出规定(下称“深圳合伙基金所得税政策”):合伙制股权投资基金从被投资企业获得的股息、红利等投资性收益,属于已缴纳企业所得税的税后收益,该收益可按照合伙协议约定直接分配给法人合伙人,其企业所得税按有关政策执行。

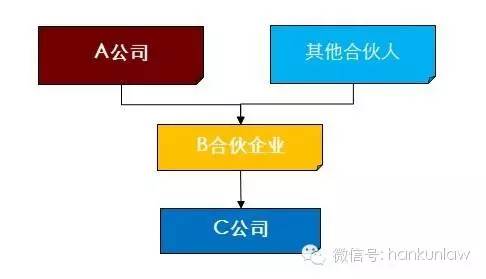

如下图所示的合伙制股权投资基金投资架构(下称“基金投资架构”)简图中,A公司为B合伙企业的合伙人,B合伙企业对C公司进行股权投资;在B合伙企业从C公司获得的股息、红利后,如果B合伙企业向A公司分配收益,A公司是否应就其取得的收益缴纳企业所得税的问题,在深圳设立的合伙制股权投资基金曾普遍存在困扰。深圳合伙基金所得税政策尽管看似明确了B合伙企业收益可直接分配给作为法人合伙人的A公司,但相应的企业所得税政策应当如何理解却不够明确。

《企业所得税法》第二十六条第(二)项将符合条件的居民企业之间的股息、红利等权益性投资收益列为免税收益;《企业所得税法实施条例》第八十三条规定《企业所得税法》第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。据我们了解,在过去几年的税收征管实践中,深圳地税对于前述基金投资架构中A公司从B合伙企业取得收益是否可享受免税收入往往持否定态度。

深圳地税提示的相关规定

停止执行深府[2010]103号通知第三条第三款有关合伙制股权投资基金从被投资企业获得的股息、红利等投资性收益的企业所得税规定。严格执行企业所得税法有关股息、红利等权益性投资收益的免税条件规定。

合伙企业取得的股息红利等权益性投资收益分配给法人合伙人,法人合伙人取得此项不属于直接投资的投资收益时,应依据企业所得税法有关规定确定为应税收入,在2014年度企业所得税汇算清缴时依法计征企业所得税。

在国务院、财政部要求各地区、各有关部门专项清理规范税收等优惠政策的大背景下,深圳地税提示也代表着全国范围内对地方性财税优惠政策清理的大幕正式拉开,包括合伙制股权投资基金和股权投资基金管理企业在内的中国企业应当重新审视目前享受的税收等优惠政策的可持续性和潜在调整风险。我们将持续关注地方性财税优惠政策清理可能对企业带来的影响,并及时与您分享我们的观点和建议。

地方性财税优惠政策清理大幕正在拉开

作者:薛冰 杨李来源:汉坤律师事务所

近日,有部分网络平台公布了一份成文于2015年2月16日由深圳市地方税务局(下称“深圳地税”)下发的《关于合伙制股权投资基金企业停止执行地方性所得税优惠政策的温馨提示》(下称“深圳地税提示”)。