2024年6月6日, 国务院出台《公平竞争审查条例》, 并于8月1日起施行。《公平竞争审查条例》首次以行政法规的形式对“公平竞争审查制度”进行了较为全面的规定, 且其中重申了不得违法给予特定经营者税收优惠、选择性或差异化的财政奖励或补贴、要素获取、行政事业性收费、政府性基金、社会保险费等方面的优惠等(简称“税收等优惠政策”)。同时, 我们注意到近期市场上出现了部分企业被要求退还已发放的违规财政奖补款项的案例。前述情况引发了诸多市场经营者及有关投资机构对招商/投资过程中政府作出的税收返还、财政奖补承诺的效力、合规性及因此引发后续退还风险的讨论。鉴于此, 我们拟通过本文说明我们对其中所涉相关法律问题的理解, 以供探讨。

1、政策沿革及背景概述

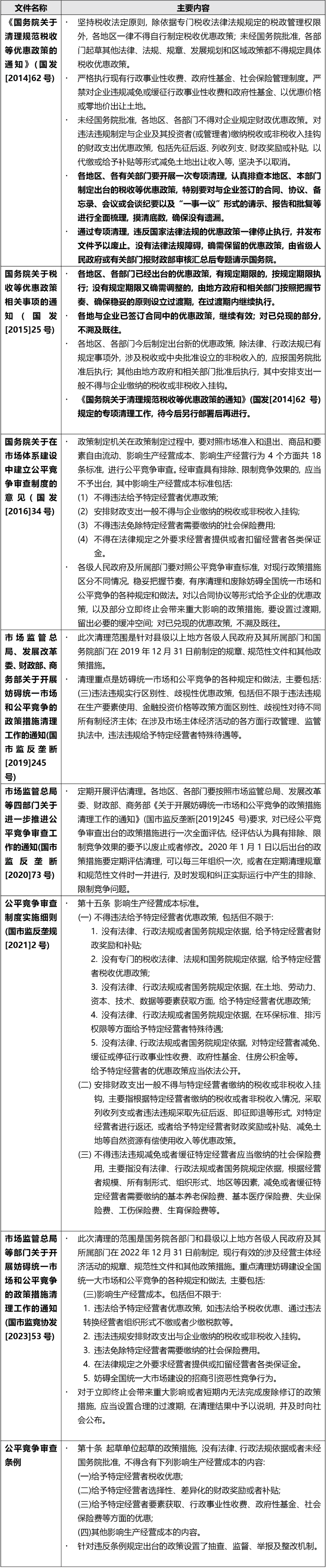

《公平竞争审查条例》是我国首部专门针对公平竞争审查制度进行系统规定的行政法规。公平竞争审查制度指在起草涉及经营者经济活动的法律、行政法规、地方性法规、规章、规范性文件以及具体政策措施时, 要求起草单位对该等政策措施是否排除、限制竞争进行评估, 并开展前置性事先审查的制度。从政策发展角度而言, 公平竞争审查制度并非由《公平竞争审查条例》首次规定, 其最早建立于2016年国务院印发的《关于在市场体系建设中建立公平竞争审查制度的意见》, 至今已经过8年时间的发展和实施。自制度实施以来, 全国层面已针对存量政策组织了三次系统性集中清理, 累计审查的政策措施161.8万件, 清理存量文件447万件, 废止和修订了排除、限制竞争的政策措施9.3万件[1]。

对于不得违法给予特定经营者税收等优惠政策的要求而言, 则属于公平竞争审查制度中具体的审查标准之一。而该等要求也并非系《公平竞争审查条例》首次规定或创设, 国务院早于2000年即已发布《国务院关于纠正地方自行制定税收先征后返政策的通知》(国发[2000]2号), 要求各级地方人民政府一律不得自行制定税收先征后返政策, 且后续各部门也出台了一系列文件及法规对该等要求予以明确及进一步细化, 并在公平竞争审查制度的创设过程中被吸收为审查标准之一, 相关主要政策沿革如下:

可以看到在上述推进违法税收优惠清理工作的各份文件中, 对于新出台政策的审查标准及审批要求整体是连续且一贯的, 而对于因历史原因形成的地方存量税收优惠政策的处理口径则存在一定变化, 例如国务院发布的《国务院关于清理规范税收等优惠政策的通知》(国发[2014]62号, “国发[2014]62号文件”)曾明确提出专项清理各地方违规制定的税收、非税等收入和财政支出等方面的优惠政策, 但后续国务院于2015年5月针对前文发布“刹车令”叫停了前述专项清理工作, 即《国务院关于税收等优惠政策相关事项的通知》(国发[2015]25号, “国发[2015]25号文件”), 该文件对已出台优惠政策及已签订合同确立了设置过渡期、不溯及既往的处理原则, 并将过渡期设立权限交由地方政府和其他相关部门掌握。这种政策层面的灵活性可能部分导致了后续实践中各地政府给予企业税收等优惠政策的情形仍然时有发生, 并进一步影响了相关法院对于相关招商/投资协议中政府承诺优惠政策条款效力的认定。

2、招商/投资协议内税收等优惠政策承诺条款的效力问题

如前所述, 由于规定政策层面在不同时期对于地方存量税收优惠政策的处理口径曾有变化, 且实操层面每一份政府招商/投资协议的约定内容也各有不同, 就地方政府在特定历史背景下签署的招商/投资协议中有关税收等优惠政策承诺条款导致的纠纷, 各地法院对于如何认定此类条款的效力并无单一可直接适用的裁判规则。基于对现有相关司法裁判案件的分析, 相关法院对该等合同约定效力或合法性评价通常会围绕国发[2015]25号文件、《税收征收管理法》、《招标投标法》等规定展开, 并结合具体招商/投资协议中所给予特定优惠政策的事项(如涉及税收减免/返还、非税收入减免、根据企业投资/纳税情形支付财政奖励等)、实现方式(如直接减免、先征后返、单独支付奖励金等)、是否涉及违反其他强制性规定(如税收征管规定、招投标规定等)以及政府公信力、当事人信赖利益保护等因素予以综合判断。根据我们的梳理, 实践中常见的约定类型及相关个案中体现的各类裁判观点主要包括:

A. 无效情形1: 如相关协议直接约定减免企业应缴纳税款, 则可能因违反税收法定原则或税收征收管理法强制性规定等而被认定不具备合法性或无效。

(2020)最高法行申9021号案: 就地方政府作出的在当地减持限售股并缴纳个人所得税提供奖励的行政允诺, 最高院认为, 该等约定构成变相减少了纳税人的应纳税款, 违反《税收征收管理法》第三条规定, 超出了自身法定权限范围, 从而向政府主张继续履行相关合同兑现承诺的主张得不到支持;

(2020)最高法行申8721号案: 就政府部门同意企业可按15%优惠税率申报缴纳企业所得税的行政允诺合法性问题, 最高院认为, 再审申请人起诉所指向的“行政允诺”并非可以允诺的事项, 其是否能够按照15%优惠税率申报缴纳企业所得税, 取决于是否符合相关法律法规规定。如再审申请人认为被申请人的相关行为使其产生信赖利益并由此造成损失, 可依法通过其他途径解决。

B. 无效情形2: 如相关协议涉及对土地出让金返还的约定, 则可能因违反招投标或拍卖强制性规定、土地出让金收支两条线等监管规定导致该等约定无效或无法得到支持。

(2017)最高法民终359号案: 最高院裁判观点认为, 在涉案地块土地使用权拍卖出让前以约定土地出让金返还的方式排除其他竞买者, 违反了拍卖出让土地使用权应当遵循的公平公开原则。并且, 双方约定的返还标的直接指向土地出让金, 亦损害了国家利益, 属于《中华人民共和国合同法》第五十二条第(二)项规定的情形, 协议应属无效。

C. 有效情形1: 如相关协议约定仅涉及将企业缴纳税款的地方留成部分的作为招商奖励支付给企业的, 则该等约定存在被认定有效及受到法院支持的可能。

(2017)最高法行申7679号案: 就地方政府承诺在企业缴纳相关税款后地方留成部分返还企业作为奖励的约定, 最高院认为, 上述费用属于地方政府财政性收入, 地方政府享有自主支配权, 在此基础上订立的合同条款并不违反法律、行政法规的强制性规定, 亦应为有效约定。

持类似观点的案件还包括: (2020)最高法行再171号、(2016)苏1302行初14号等。

D. 有效情形2: 以国发[2015]25号文为节点, 认定签署时间早于国发[2015]25号文的协议的相关税收优惠承诺可以适用前述文件中不溯及既往的规定而有效。

(2019)苏06行终95号案: 裁判观点认为虽然该案政府依法不得擅自作出减免税收的决定或约定, 但相关公司在签订合同中的的信赖利益应受保护, 案涉附属协议签订于2004年, 根据国务院国发[2015]25号文件的规定, 协议中涉及税收优惠政策的事项, 继续有效。

(2018)川民申5429号案: 裁判观点认为, 因法律已授权国务院制定税收的相关政策, 因此, 《国务院关于税收等优惠政策相关事项的通知》(国发[2015]25号)也应具有普遍约束力, 且应优先适用。故涉及到本案双方就“负责承担市政设施建设和房地产开发中的相关税费, 按照先征后返的原则, 除上缴中央部分的税外, 地方留存部分税由甲方上报政府予以全额返还乙方”的约定, 并未违反法律、行政法规的强制性规定, 且系当事人之间真实意思表示, 应认定为有效。

(2020)鲁1703行初48号案(该案为无效案例, 作为对照参考列示): 裁判观点认为, 《国务院关于税收等优惠政策相关事项的通知》(国发[2015]25号)第四条规定, 各地区、各部门今后制定出台新的优惠政策, 除法律、行政法规已有规定事项外, 涉及税收或中央批准设立的非税收入的, 应报国务院批准后执行; 其他由地方政府和相关部门批准后执行, 其中安排支出一般不得与企业缴纳的税收或非税收入挂钩。涉案协议签订于2016年, 其有关财政奖励的约定违反了上述法律法规的强制性规定, 应属无效条款。

3、《公平竞争审查条例》出台背景下的应对建议

作为落实《公平竞争审查条例》要求配套保障措施, 相关部门将定期对县级以上地方人民政府公平竞争审查工作情况开展督查, 对贯彻落实不力、出台排除限制竞争政策措施的单位, 将通过提醒敦促、通报约谈等方式督促整改, 且已经出台政策措施的清理工作亦会常态化开展。此外, 我们关注到, 国家层面近年来也在不断加大对违规返税和“税收洼地”的问题的查处力度; 且各地方政府亦相应为贯彻落实公平竞争审查制度颁布了相关配套措施及保障机制, 如上海市颁布的《上海市招商整改任务清单“二十条”》、浙江省颁布的《浙江省公平竞争审查办法》等, 可以预见过往实操中招商引资常见的可能构成影响公平竞争的税收返还、财政奖补措施愈发会受到刚性约束。

从投资机构角度, 建议持续关注相关政策及监管要求的发展情况, 并在签署投资协议时谨慎评估相关条款的合法性; 而对于既有已签署投资协议中的相关约定或已兑付的相关减免或奖补而言, 亦需要结合具体约定内容及项目情况关注及评估后续是否涉及无法执行/被要求退还的风险。

注释

[1] 参见https://www.gov.cn/xinwen/2024zccfh/20/index.htm。

《公平竞争审查条例》及招商引资环节政府税收优惠承诺问题探讨

作者:娄斐弘 蔡愚博 陈高坤 魏颐瑄来源:通力律师

2024年6月6日, 国务院出台《公平竞争审查条例》, 并于8月1日起施行。