涉税无小事,发票审核责任重大,须确保发票的来源、形式符合国家法律、法规等相关规定。

如何审核发票的合规性?常见的关注点有哪些?今天摩尔法顾中心就从这两点开始,为企业和商业精英进行发票合规需注意的事项分享。

企业取得发票,应严把发票审核关,对不符合规定的发票,不得用于税前扣除、抵扣税款、出口退税和财务报销。从以下几个方面进行重点审核:

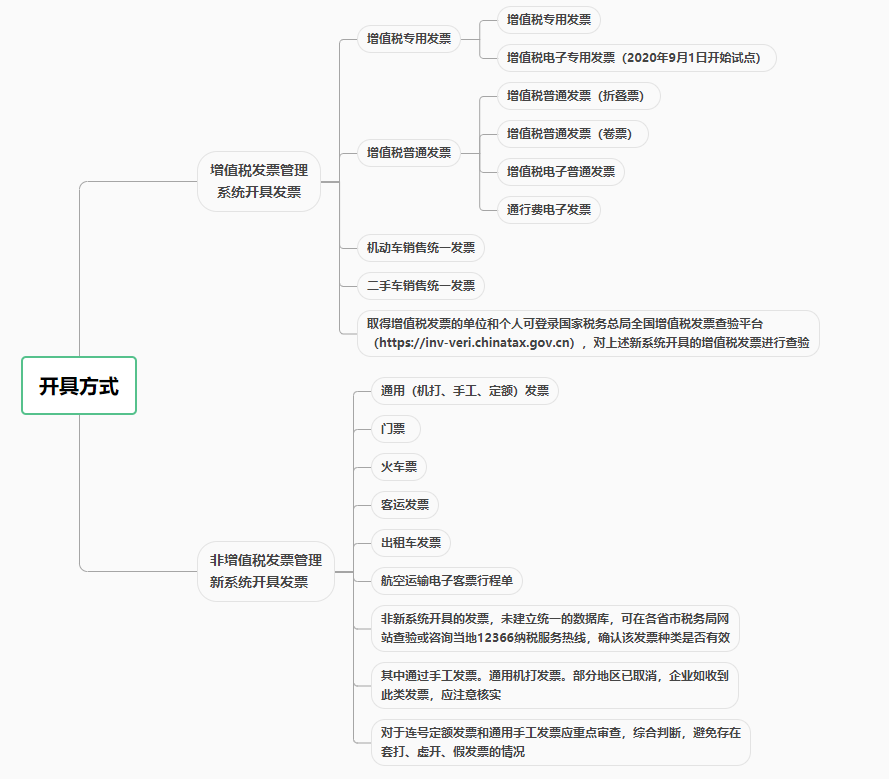

01发票种类

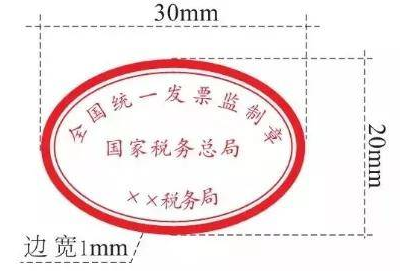

02发票监制章

自2019年1月1日起,全国统一启用新的发票监制章,上环刻制“全国统一发票监制章”,中间刻制“国家税务总局”,下环刻制“××省(区、市)税务局”。2018年12月31日后旧版监制章的发票不能继续使用,监制章显示有“国家税务局”或“地方税务局”字样的都不符合规定。

03发票监制章

审核发票要素是否齐全,开具是否规范。

(1)购买方信息

自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。

购买方为个人、政府机构、非企业事业单位、国外企业,以及增值税普通发票(卷票)及手工发票没有“纳税人识别号”栏次的,不适用此规定。

增值税专用发票须完整填写购买方全部信息,包括购买方名称、纳税人识别号、地址电话、开户行及账号信息。

纳税人使用不符合规定发票,特别是没有填开付款方全称的发票,不得允许纳税人用于税前扣除、抵扣税款、出口退税和财务报销。

(2)货物或应税劳务、服务信息

自2018年1月1日起,增值税专用发票、增值税普通发票、增值税电子普通发票,“货物或应税劳务、服务名称”或“项目名称”栏次要有商品和服务税收分类编码对应的简称。

自2018年3月1日起,所有成品油发票均须通过增值税发票管理新系统中成品油发票开具模块开具。成品油专用发票、普通发票、电子普通发票“单位”栏应选择“吨”或“升”,蓝字发票的“数量”栏为必填项且不为“0”,普通发票(卷票)无“单位”栏,默认数量单位“升”。通用机打或冠名的发票,在2018年2月28日以后开具的不可用。成品油专用发票、普通发票、电子普通发票左上角打印“成品油”,普通发票(卷票)无此要求。

(3)发票税率

审核发票税率选择是否正确,要关注经济业务、税收分类编码和适用税率的一致性,增值税税率适用错误的发票属于不符合规定的发票,不得用于税前扣除、抵扣税款、出口退税和财务报销。

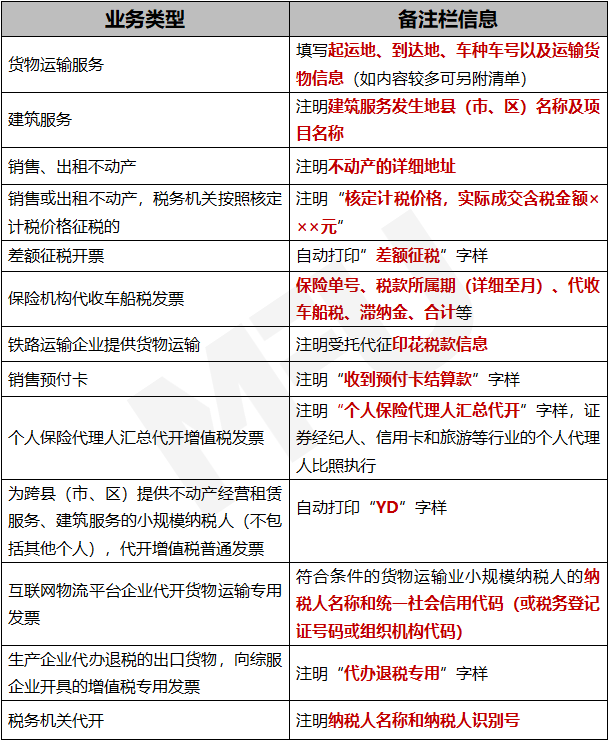

04发票备注

审核发票是否应该填写备注栏但未填写,填写是否规范。纳税人自行开具或者税务机关代开增值税发票时,应在备注栏注明相关信息的常见业务如下:

05发票票面

审核发票票面是否有压线、错格现象。增值税专用发票不得压线、错格。机动车销售统一发票打印内容出现压线或者出格的,若内容清晰完整,无需退还重新开具。

06发票附件

审核发票记载是否与票据附件相一致。开具汇总办公用品、食品等发票,必须附上由税控系统开具的《销售货物或提供应税劳务清单》并加盖发票专用章。自行使用A4纸打印清单无效。

07发票加盖印章

审核发票及附件是否加盖发票专用章或税务机关代开发票专用章,增值税电子发票不需要另外加盖发票专用章,机动车销售统一发票应在发票联加盖发票专用章,抵扣联和报税联不得加盖印章。发票专用章加盖不清晰或不完整,可将发票作废或红冲,在旁边补盖(不可与原印章重叠)是否有效问题,各地税务局规定不一致。

08经济实质

审核发票记录是否与企业交易、事项(经济实质)保持一致。发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。杜绝办公费、会议费、培训费、差旅费、咨询费等发票开具内容不实的情况。让他人为自己开具与实际经营业务情况不符的发票属于虚开发票行为。

09电子发票重复打印报销

公司采取打印报销的方法,财务收到报销人提交的打印件后,一定记得核实电子发票是否有重复打印报销的现象。

在发票审核和使用的过程中,还应注意以下几个问题:

1.已停止使用的发票种类

定额发票、通用机打发票、手工发票虽不常见,但仍可继续使用,重点关注已停止使用的发票。例如,货物运输业增值税专用发票最迟可使用至2016年6月30日,旧版监制章的发票最迟可使用至2018年12月31日,以及各省市取消的部分普通发票票种。

2.取得不合规发票税前扣除的补救措施

企业应当取得而未取得发票,或者取得不合规发票的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票。补开、换开后的发票符合规定的,可以作为税前扣除凭证。

企业在补开、换开发票过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票的,可凭规定的相关资料证实支出真实性后,其支出允许税前扣除。

汇算清缴期结束后,税务机关发现企业应当取得而未取得发票,或者取得不合规发票并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票。企业在规定的期限未能补开、换开符合规定的发票,并且未能按照规定提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

3.取得不合规发票抵扣进项税额的补救措施

纳税人取得不合规的增值税专用发票,如能重新取得合法、有效的专用发票,准许其抵扣进项税额;反之,则其进项税额不得抵扣或追缴已抵扣的进项税额。

4.丢失已取得的发票补救措施

增值税发票丢失无需再登报声明作废。

(1)纸质专用发票丢失处理:同时丢失已开具增值税专用发票或机动车销售统一发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。

丢失已开具增值税专用发票或机动车销售统一发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具增值税专用发票或机动车销售统一发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

(2)普通发票丢失处理:应当取得原开出单位盖有公章的证明,并注明原来凭证的号码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,方可代作原始凭证。

(3)电子发票丢失处理:受票方如丢失或损毁已开具的电子发票,可以根据发票代码、发票号码、开票日期、开具金额(不含税)等信息,在全国增值税发票查验平台查验通过后,下载电子发票。如不掌握相关信息,也可以向开票方重新索取原电子发票。

发票合规固然重要;但其中最为核心的还是,企业应重视合规文化的构建,毕竟事是人做的。

说一千道一万,唯有法律规则支撑,企业商业交易才能走得更远;这回归本质,就是构建企业的合规体系,才是企业走得远、走得久的核心灵魂。

企业家注意了,对方向你公司开具的发票也许是不合规的!

作者:摩尔精律来源:摩尔精律

涉税无小事,发票审核责任重大,须确保发票的来源、形式符合国家法律、法规等相关规定。 如何审核发票的合规性?常见的关注点有哪些?