2021年12月6日,国家市场监督管理总局发布了关于《市场监督管理行政处罚案件违法所得认定办法(征求意见稿)》(“《办法》”)公开征求意见的通知,意见反馈截止日期为2022年1月5日。该办法是2021年7月15日生效的新版《行政处罚法》的配套规定,旨在取代2009年1月1日生效的《工商行政管理机关行政处罚案件违法所得认定办法》(“37号令”),解决行政执法实践中对违法所得认定标准不一的问题。

行政处罚案件当中,“违法所得”一直是受罚企业最为关注的痛点。以商业贿赂案件为例,依照《反不正当竞争法》的规定,商业贿赂的行政罚款为十万元以上三百万元以下,但“没收违法所得”却没有设置上限。在旧版《反不正当竞争法》执行的时代,对比更为强烈,当时商业贿赂行政罚款上限仅为二十万元,实践中不乏行政罚款金额在几万或十几万元,但没收违法所得的部分却上千万元的案例。因此,在执法实践中,“违法所得”通常都是受罚企业与执法机关沟通中的“兵家必争之地”,其中的焦点问题往往是如何计算、什么才是合理标准、何者得减,往往因各地执法力度不同,得减的范围和公式也大不相同。因此,《办法》虽条文不多,仅十三条,且尚处于征求意见的阶段,但重要性却不容小觑。在本文中,我们希望通过与37号令的对比,第一时间与大家分享我们对《办法》(征求意见稿)的初步解读以及变化可能带来的潜在影响。

一、什么是违法所得?

《办法》对“违法所得”的定义直接引用了新《行政处罚法》第二十八条的规定,即“违法所得”是指实施违法行为所取得的款项。该定义与37号令并没有实质性的区别,但《办法》进一步对“款项”进行了作出了具体解释,主要包括现金、银行存款以及其他视同现金和银行存款的货币资金。

二、违法所得怎么计算?

《办法》和37号令所规定的“违法所得”的计算基础都是当事人因实施违法行为所获得的全部款项,《办法》主要的更新在认定需没收的“违法所得”时可以扣减的项目上(以下对比图可供参考)。除此之外,《办法》对于前述“全部款项”也进一步澄清将未收到的应收帐款、未兑付的应收票据以及因实施违法行为减少的支出包含在内。

《办法》(征求意见稿)

37号令

三、可扣减的有哪些项目?

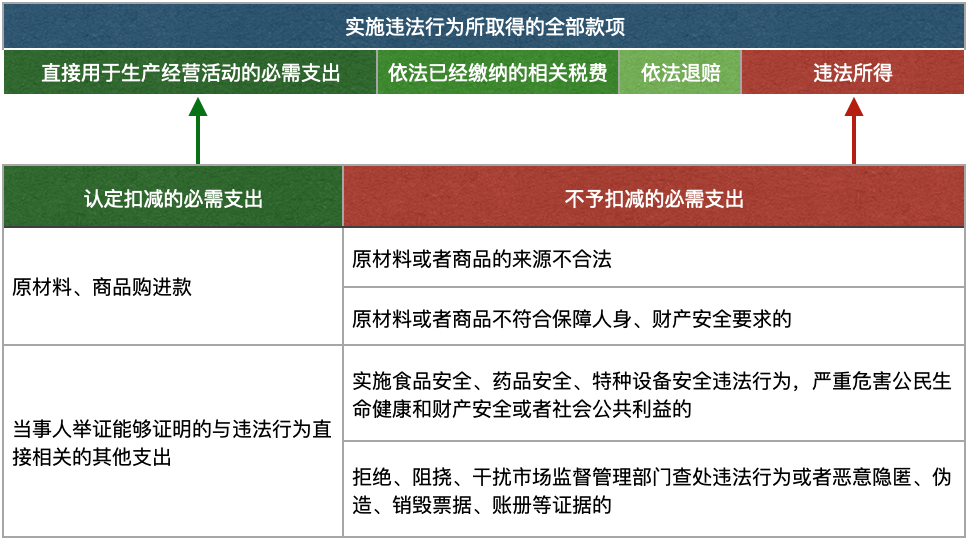

(一) 依法已经缴纳的税费

《办法》第七条规定,“计算违法所得时,对当事人在市场监督管理部门作出行政处罚决定前已经依法缴纳的相关税费,应当予以扣除”。

该扣减项目与37号令的规定保持一致。实践中,也鲜有执法机关对于该扣减项目不予认可。

(二) 依法退赔

《办法》第八条规定,“对当事人已经依法退赔的款项,市场监督管理部门不予没收,但应当计入违法所得”。

37号令并没有对依法退赔的项目予以扣减的规定,《办法》新增该条款一方面是与新《行政处罚法》第二十八条第二款的规定(即当事人有违法所得,除依法应当退赔的外,应当予以没收)予以呼应,另一方面也解决了实践中在没收“违法所得”时对退赔款项合理扣减缺乏法律依据的问题。

(三) 直接用于生产经营活动的必需支出

《办法》第三条规定,“市场监督管理部门计算违法所得的基本方式:以当事人因实施违法行为所取得的全部款项扣除直接用于生产经营活动的必需支出,为违法所得”。

现行37号令在该扣减项目上的描述使用了“适当的合理支出”,即“工商行政管理机关认定违法所得的基本原则是:以当事人违法生产、销售商品或者提供服务所获得的全部收入扣除当事人直接用于经营活动的适当的合理支出,为违法所得”。实践中,这一基本原则的适用是在计算“违法所得”时的争议焦点,因为缺乏统一的规范,“适当的”和“合理”两个较为主观的原则导致了认定标准五花八门,无法统一。

以生产企业为例,

比较严格的执法机关认为,除了37号令明确列明的可扣减项目(即:生产商品的原材料购进价款)外,其余项目(甚至包含生产所需的水、电、燃气)一律不可在计算违法所得时进行扣减,这可能导致企业被没收的违法所得比毛利还要高;

同意考虑扣减其他“适当的合理支出”的执法机关,标准也难统一,有些认为生产所需的水、电、燃气可以扣减,有些放宽到工人工资、厂房设备租赁成本,也有部分执法机关还允许扣除仓储、物流、甚至一部分销售成本。这其中一项的不同就可能导致被没收的违法所得数额差距数万元至数百万元。

为了解决认定标准不一的问题,《办法》做了如下针对性的规定:

首先,将“适当的合理支出”改为了“必需支出”;

其次,对“必需支出”进行了进一步的定义,将其分为两类,

a. 生产经营活动中涉及的原材料或者商品购进款项;

b. 当事人提供相关票据、帐册等证据能够证明与违法行为直接相关的其他支出(思考:当事人对此有举证责任,虽然“直接相关的其他支出”仍然可能在实践中有不同的解读,但必需支出的原则和举证可论的前提相较于“适当的合理支出”而言很大程度上使得可扣减的范围和界限更为清晰);

再次,对“必需支出”的扣减做了例外规定,即不能扣减的“必需支出”:

a. 生产经营活动中涉及的原材料或者商品的来源不合法的;

b. 生产经营活动中涉及的原材料或者商品不符合保障人身、财产安全要求的;

c. 实施食品安全、药品安全、特种设备安全违法行为,严重危害公民生命健康和财产安全或者社会公共利益的;

d. 拒绝、阻挠、干扰市场监督管理部门查处违法行为或者恶意隐匿、伪造、销毁票据、账册等证据的(思考:也就是说,当事人对调查的配合程度将对调查的结果产生直接的、金额巨大的影响);

然后,规定了针对情节复杂或者重大违法行为的案件,执法机关可委托第三方审计机构进行违法所得审计(思考:实际上,执法机关自行聘请第三方审计机构对于不配合调查的公司或复杂的案件进行违法所得审计已经在实践中行之多年,该条款的增加则填补了第三方审计的法律依据。未来,也可能会有审计机构专门开展违法所得审计预测或评估业务,作为企业风险评估的参考。);

最后,肯定了执法机关可使用已生效的人民法院裁判文书或者仲裁机构裁决文书中确认的数据、经过审计的生产经营数据、统计部门公开发布的统计数据等信息,作为认定违法所得的参考依据(思考:建议企业法务人员对于含有财务数据的裁判文书、仲裁裁决、统计数据、审计数据等资料增加一个分析的维度,对可能涉及行政处罚违法所得计算的资料有所预警)。

四、文尾

我们附上一张违法所得计算的工具图供大家参考。我们将持续关注《办法》的征求意见和颁布,以及新《行政处罚法》的其他配套规定。

市场监督管理行政处罚“违法所得”公式要更新了

作者:史昭君 严瑾丽来源:汉坤律师事务所

2021年12月6日,国家市场监督管理总局发布了关于《市场监督管理行政处罚案件违法所得认定办法(征求意见稿)》(“《办法》”)公开征求意见的通知,意见反馈截止日期为2022年1月5日。