本文根据于赓琦律师在星瀚学习会「股权投资交易文件审阅的“道”与“术”」分享内容整理而成

在《股权投资交易文件初认识》一文中,我们介绍了股权投融资的运作阶段、投资方式,并对其中所涉及的交易文件结构、实质等做了分析,相信大家对这一商业行为已有了初步认识。今天,我们将正式进入到审阅交易文件的工作情景之中。

1.了解背景,把握核心问题

在拿到交易文件后,不要急着投入到文书的“怀抱”中。首先需要了解整个交易的背景,进而把握核心问题。

首先要明确的就是投(融资)轮次,因为通常而言,轮次越靠后则目标公司估值越高,投资人就越有主张更多“特权”的需求。通过对所处阶段的分析,可以初步判断在这一轮次中的某些条款是否合理。此外还要关注交易结构、投资人的尽调情况等问题。同时,也需要了解交易各方之前是否签署了TS,并参考相应条款。

总得来说,律师要在了解上述交易背景后,具体问题具体分析,寻找磋商余地,并和客户分析主要风险,从而在起草交易文件时确立合适的框架和结构。就分析主要风险的方式,一般会在交易文件中做修订或者批注,但有的时候也可以表格的形式来直观罗列相关问题的内容、重要程度以及修改建议,以供客户审阅。

2.起草/审阅交易文件

正式进入篇幅浩大的交易文件时,一定要有逻辑地进行条款结构以及条款内容的把握。在工作中总结经验,区分出重要和次要的部分,重点关注前者,快速阅过后者,从而代表客户在与对方人员在沟通和磋商中迅速抓住重点,提高效率。

接下来我结合自身经验,与大家分享几条我总结出的审阅思路,这些思路主要是通过将条款归类分析、进行多维度审阅。以下供大家参考:

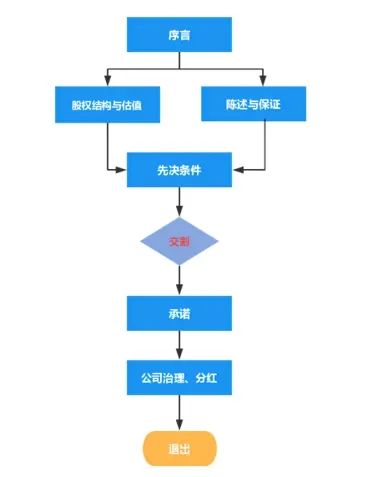

01.交割条款

我们以交割为中点,以时间为轴,可以串起交易文件中的大部分条款。交割虽然是一个非常重要的条款,但是它其实不是一个严格意义上的法律概念,交易文件中把“交割日”定义为合同签订日、付款日、工商变更完成日都可以,大家在观念上往往认为交割后投资人获得股东资格并承担相关权利、义务。对于交割行为以及交割日的理解偏差,可能会导致实际履行中的重大问题。

举例而言,如果约定全部投资款支付完成日是交割日,并把完成工商变更登记约定为先决条件之一,那么可以想见,投资人付款时将已经是工商登记的股东。从投资人的角度可能认为直至投资款支付完毕前自己都不是公司股东,如果融资方出现根本违约行为,则投资人应可以解除合同并拿回投资款。然而司法实践中往往认为投资人一经工商登记、对于外部债权人而言就是公司股东,此时投资方拿回投资款的行为除非经股东会决议通过并走减资程序,可能会被认定为抽逃出资。对于这个问题的详细展开可以参考我的另一篇文章《行使合同解除权竟构成抽逃出资?——看待股权投资协议不能局限于合同法思维》。

02.估值与估值调整条款

在做PE或者VC 时,目标公司的股权价格往往有不确定性,因为非公众公司并没有公开市场定价。对此,投资人很常见的思路是,通过对赌协议的方式来“多退少补”,常见的是股权回购、金钱补偿、股权补偿三种调整方式。但是据我所知,国内常见的对赌实践往往以“多退”为主。

这三种调整方式各有不同的适用场景和司法实践中的认定标准。按我自己的理解是,股权回购要满足一种隐含的前提,即必须出现某种使得合同目的无法实现的情况,才能要求目标公司或创始人进行回购。另外需关注:回购是股权的一笔“强制交易”而不是“对赌失败”的一方在支付违约金,这种说法的依据是根据我看到的几个案例,股权回购的主张是可以被股权冻结阻却的。根据九民纪要的观点(同时也是目前的司法通说)若是由目标公司承担回购义务,目标公司需要做一个定向的减资程序。若是由创始股东承担回购义务,则通常不会产生类似障碍。

对于金钱补偿的调整方式,其往往适用于目标公司的经营没有达到约定的利润或业绩时。同样根据九民纪要的观点,此时找创始股东进行补偿是可行的,因为这是平等民事主体之间的商业考量和约定;如果寻求目标公司进行补偿,目前的通说要求必须通过分红进行补偿,这就又牵扯出该公司财务状况是否满足分红条件、股东会召开情况等问题。因此,该类型的条款在审阅时一定要考虑全面,注意提醒投资人可能存在的后果。

另外,实务中还存在“是否只有不接触具体业务的财务投资人才可以对赌”等争议性问题,法律工作者要勤于思考,并持续关注最新司法案例。

具体到对赌协议的内容,有一些值得关注的点,造就了相关案例中司法观点的碰撞。比如对赌条件可能有多种体现形式,如上市/挂牌时间、业绩指标、对公司发展有重要意义的其他事项(是否按约定期限取得相应的资格、许可证等)以及一些禁止事项,这些对赌条件是否能确定的触发对赌受一些相关因素的影响;行权期限(规定双方关于投资人回购行为的履行时间)的法律效力受回购权的权利性质影响(形成权or请求权);还有对赌价款的设定、多种对赌方式的竞合等问题。

03.创始人条款

前两种归类方式主要是站在投资方的立场,而“创始人条款”主要是从目标公司创始人的视角来看,将与公司创始人切身利益相关的条款归为一类,分析创始人是否因该笔交易受到不合理的限制。我习惯于将其分为对“人身”的限制和对“经济利益”的限制。

对创始人人身的限制,例如服务期与竞业条款等。《劳动合同法》中对竞业条款其实是有明确约定的,但在股权投融资的语境下由于双方是商事主体间相对平等的关系,所以并不完全遵循劳动合同法关于竞业限制的相关约定,但是仅就竞业期限而言,在大部分案例中,法院还是会认为竞业期限以不超过两年为宜。

对创始人经济利益的限制,例如股权转让限制条款等。投资人往往会对创始人通过股权转让从而获利进行限制,以防创始人套现离开、使得投资目标落空,又或公司股权过于分散、影响IPO。其他条款比如有的投资人会要求优先分红,即如公司股东会决议分红,则需先定向分给投资人一定金额,然后剩下的钱再去对创始人进行分配;还有的投资人会要求在董事会里面占一个名额,从而使自己对于高管薪酬的议案拥有一票否决权。

04.决策条款

有的财务投资人虽然不想参与公司的经营决策,但是为了风控考虑,需要控制一些重大的风险,就会为自己约定一票否决权(可能会约定在股东会或董事会)、知情权、审计权等等。律师应根据实际情况,建议投资人适度介入公司经营,一方面,投资人非专业性的意见可能影响公司正常发展;另一方面,如果介入过度,可能需要自行承担经营风险,比如法院可能会不支持投资人行使与公司经营业绩相关的对赌权利。

05.后轮融资条款

因为公司在临上市之前,是可以进行多轮融资的,在前轮的投资人由于不知道后轮的待遇,一般会通过约定一些条款保障自身权利,这些条款可能会影响到公司后轮融资的开展。比如最优惠条款,即约定如果后轮投资者有比该前轮投资者更好的条件,则前轮投资者自动适用后轮的条款;或者是反稀释条款,如果后轮的估值更低,则前轮投资者自动适用后轮的估值,多的钱退回或者补偿股权。后轮投资者在签交易文件前,会对前轮的权利进行考量,并综合预估自身能够享有的权利。

06.退出条款

最后,我们再次回到投资方视角,来看退出条款。从财务投资的角度,投资方进行股权投资的最终目的其实就是溢价退出,这种退出方式有多种。如果通过上市退出,对应的交易文件里面的条款可能主要是目标公司及创始人的陈述与保证、承诺、对赌等条款。

如果选择收并购退出,则可能涉及拖售权、随售权等条款。拖售是指投资人而有权不经创始人的同意,拖着创始人的股权一起卖给第三方或是自身关联方;随售是指投资人有权搭便车,随出让方一起将股权抛出后退出的方式。这两类条款在具体交易中可能会在细节方面有特殊性的调整。

回购退出在第二点时已做探讨,这里不再展开。

清算退出是投资者不太愿意看到的情况。清算退出主要涉及清算事件条款与优先清算权条款。“清算事件”条款往往约定法定外的清算前提,这在我国的法律环境下有时会显得有些水土不服,实践中有些投资机构会通过将该条款与对赌条款联动等方式对法律风险进行弥补。

3.结 语

股权投融资是一个较成熟的业务领域,现有的交易文件模版比肩迭迹,大有可沿用的内容。但我们的文章希望告诉大家,有时需要根据自己总结的经验,结合具体案件中的人和事,制作定制化的交易文件。希望律师们在陪伴企业、创始人成长的过程中持续反思自己以往协议的安排是否有不妥之处,勇于提出补救的方案,为客户赋能,为自己拓源。

特别鸣谢:李泽辰

股权投资交易文件审阅之“术”

作者:星瀚微法苑编辑部来源:上海星瀚律师事务所

本文根据于赓琦律师在星瀚学习会「股权投资交易文件审阅的“道”与“术”」分享内容整理而成 在《股权投资交易文件初认识》一文中,我们介绍了股权投融资的运作阶段、投资方式,并对其中所涉及的交易文件结构、实质