前言

《行政处罚法》第三十六条和《刑法》第八十七条分别规定了行政违法行为的处罚时效和刑事犯罪行为的追诉期限。行政处罚时效制度和刑事犯罪追诉期限制度是指违法犯罪行为结束后,在法定期限内未追究行政或刑事法律责任,相应的处罚权归于消灭的制度,该两个期限可以称之为证券违法犯罪行为的“免责期限”,其本质上是对公权力机关行使处罚权的执法(司法)义务之督促。

根据笔者团队发布的《2024年一季度中国A股上市公司刑事行政法律风险观察报告》(2024年第一期/总第二十二期)的结论,“在从严监管的主基调下,证监会对行政违法行为的查处力度明显加大,本季度(2024年1季度)处罚案件数量达到近五年同期峰值”。结合2024年1季度的处罚文书,会发现案件数量大幅增加的原因,其中既受到新发案件数量增多的影响,同时也有一部分旧案的处罚程序在“严监管”的态势下被继续推动。比如秦某、张某内幕交易恒立油缸(601100.SH)案[1],其违法行为发生于2015年,证监会于2024年2月28日作出处罚决定。该案件从违法行为的发生,到处罚决定的作出,时隔9年之久。该案衍生出一个思考,即如何理解和适用行政处罚程序所规定的两年处罚时效制度。

无独有偶,在刑事诉讼领域,笔者团队近期办理的张某涉嫌内幕交易案,犯罪嫌疑人被追诉的内幕交易行为发生在2007年,2022年被立案侦查,前后相隔16年之久。那么,如何理解与适用15年的刑事追诉期限呢?

上述案例引发了我们对行政处罚时效与刑事追诉期限的重新审视,本文将从上述两个案例切入,对证券违法犯罪案件的的行政处罚时效制度和刑事追诉期限制度进行对比分析,以飨读者。

1 、从秦某、张某内幕交易恒立油缸(601100.SH)案看证券违法行为的“免责期限”

2015年,恒立油缸(601100.SH)拟收购一家德国公司。根据处罚决定的认定,该事件属于《证券法》规定的“重大事件”,相关信息公开前,属于内幕信息,内幕信息的敏感期为2015年8月2日-2015年8月25日。行政处罚相对人秦某与该上市公司实际控制人为多年朋友,二人在内幕信息敏感期内通话达31次,且秦某控制的证券账户在内幕信息敏感期内交易恒立油缸股票的行为明显异常,与内幕信息高度吻合。中国证监会于2024年2月28日对秦某作出“没一罚三”的行政处罚决定。

本案中,当事人申辩理由之一即为“该交易行为发生在2015年8月,作出拟处罚决定明显超过法定期限”。证监会的复核意见是“2015年上海证券交易所即发现相关账户交易行为异常,涉嫌内幕交易。我会于2015年12月8日启动初步调查,案涉内幕交易行为尚在处罚时效内”,因此对处罚时效已经经过的申辩理由不予采纳。

《行政处罚法》(2021年修订)第三十六第一款规定:违法行为在二年内未被发现的,不再给予行政处罚;涉及公民生命健康安全、金融安全且有危害后果的,上述期限延长至五年。法律另有规定的除外。

《证券期货违法行为行政处罚办法》(2021)第六条第四项规定:中国证监会及其派出机构发现自然人、法人或者其他组织涉嫌违反证券期货法律、法规和规章,符合下列条件,且不存在依法不予行政处罚等情形的,应当立案:……(四)尚未超过二年行政处罚时效。涉及金融安全且有危害后果的,尚未超过五年行政处罚时效。

前述规定均规定了两年的一般处罚时效和五年的特殊处罚时效,并明确提出了行政处罚时效终止的法定情形为行政机关“发现”违法行为,即行政违法行为在行政处罚时效内被行政机关发现后,行政处罚时效立即终止,不再受到“不再给予行政处罚”的处罚时效制度的保护。且现行法律法规对行政违法行为从“发现”到“立案调查”的期限并无规定,这是本案违法行为仍在行政处罚时效内的依据。

2 、从张某涉嫌内幕交易案看证券犯罪行为的“免责期限”

陈某为某上市公司高管,张某为陈某之妻。陈某所在的H上市公司于2007年进行重大资产筹划,公安机关认定该事件属于《证券法》规定的重大事项,属于内幕信息,并认定内幕信息敏感期为2007年2月8日至10月16日。内幕信息敏感期内,陈某让张某控制证券账户交易H上市公司股票,最终获利近亿元。公安机关在2022年11月7日作出《受案登记表》,其中记载“2022年9月9日……接到《陈某等人存在内幕交易犯罪的问题线索》。经审查,拟受理”。公安机关于2022年11月8日作出立案决定,并对陈某采取指定居所监视居住的强制措施,后于2023年3月21日向张某发出《传唤证》,2023年3月22日对张某作出取保候审决定。

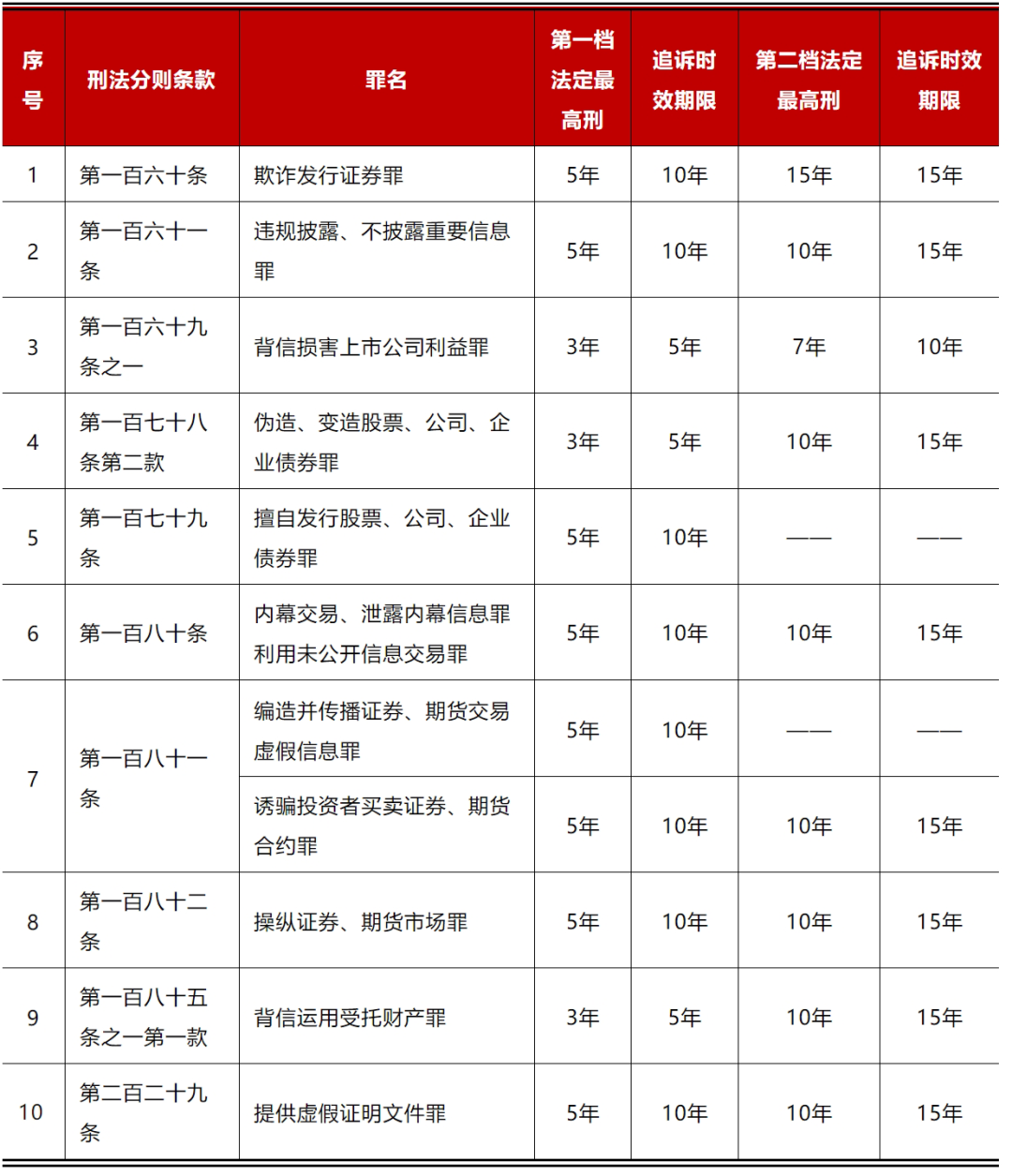

2024年4月16日,最高法、最高检、公安部、中国证监会联合印发了《关于办理证券期货违法犯罪案件工作若干问题的意见》,明确证券期货犯罪的范围为10个特定罪名[2],笔者根据《刑法》第87条【追诉时效期限】的规定[3],将证券犯罪罪名的追诉时效期限整理为如下表:

追诉时效期限是一个法定期限,以前述陈某涉嫌内幕交易案为例,内幕交易罪的最长追诉期限为15年。根据《刑法》第八十九条[4]的规定,该期限的起点为犯罪之日或犯罪事实终了之日,这是毫无争议的。在本案中,追诉时效的起点应为内幕信息敏感期的终点。

我国现行法律规范中关于追诉期限终点的问题并无明确规定,刑法理论和司法实践的分歧长期存在,主要是《刑法》第87条规定“犯罪经过下列期限不再追诉”中“追诉”的理解,具体应该对应刑事诉讼法的立案、审查起诉、审判哪个程序?由此,我国刑法理论关于追诉期限终止的时间有四种观点,即“立案时说”“起诉时说”“审判时说”和“结果时说”[5]。

目前司法实践中一般采用“立案时说”。

2007年《最高人民法院关于被告人林少钦受贿请示一案的答复》(〔2016〕最高法刑他5934号)中明确提到“对于法院正在审理的贪污贿赂案件,应当依据司法机关立案侦查时的法律规定认定追诉时效”。

广东省高院(2018)粤刑再23号判决书认为“本案应当适用1979年刑法,按照该刑法第187条的规定,犯玩忽职守罪的,判处五年以下有期徒刑或拘役,故追诉时效为十年。从贷款逾期未还之日(1998年1月1日)至立案侦查之日(2010年8月11日)已超过十年,依法不应当追究刑事责任”。

那么,在本案中,“立案侦查之日”应该对应“线索移送”、“受案登记”、“立案决定”哪个时间点?笔者认为,应以公安机关的《立案决定书》确认的时间为准。

“立案说”相较于其他三种学说计算节点最早,是一种最不利于行为人的解释。正因如此,更要谨慎地对“立案”做出限制解释。在共同犯罪的情形下,已有司法实践对“立案”限制解释为“对人立案”而非“对事立案”,即仅发现犯罪事实而立案但未明确具体犯罪嫌疑人的,对行为人不产生追诉期限终止的法律后果。如在(2016)沪01刑终1181号以及(2019)皖1602刑初802号判例均能对此予以佐证。那么,在本案例中,侦查机关因发现陈某的犯罪行为对其进行了立案,因此陈某的诉讼时效终点应当以《立案决定书》确定的时间为准;而在立案侦查后,发现陈某之妻张某存在犯罪行为,因而对张某进行传唤并采取取保候审的强制措施,那么对张某的追诉时效终点可以以公安机关对其传唤、采取强制措施等时间为准,这即是“对人立案”理论的适用。本案无论是对陈某的立案还是对张某的立案,均发生在追诉时效经过后,因而本案律师团队以“犯罪行为已过刑事追诉期限”为主要辩护要点。

3 、证券违法与证券犯罪行为“免责期限”的差异与成因

笔者认为二者差异受行政责任和刑事责任的社会危害性、责任承担方式、公众的社会期待等多种因素影响。

(一)从“免责期限”的长短看,证券行政处罚案件中,一般处罚时效为两年,特殊处罚时效为五年;证券犯罪案件的追诉期限为5年、10年或15年,整体而言较证券行政处罚案件的“免责期限”更长。

单纯的行政违法行为的社会危害性较刑事犯罪更小,对于社会危害性较大的刑事犯罪行为设置更长的“免责期限”,有利于打击犯罪,更加符合公众的社会期待。对于证券犯罪行为,一般而言既需要追究行政责任,也需要追究刑事责任,即使超过了行政处罚时效,也会受到对行为人更加严格的刑事追诉期限的约束,这种情形在“欺诈发行证券”的违法犯罪行为中更加常见,通常而言“欺诈发行证券”行为终结时间为公司完成上市或再融资的证券发行,因其犯罪手段的隐秘性和融资行为造成的“虚假繁荣”往往会造成违法犯罪行为在多年后才被发现,因此受二年“免责期限”的影响,在行政违法责任承担方面,多以融资前后持续发生的信息披露违法为由进行行政处罚,在刑事责任承担方面则因为10或15年的“免责期限”的存在,可以按照欺诈发行证券罪进行处罚。

(二)从“免责期限”的终止情形看,证券行政处罚案件以“发现”作为行政处罚时效的终止情形;证券犯罪案件以“追诉”作为刑事犯罪追诉期限的终止情形。

如果说,在“免责期限”的设置上,刑事责任较行政责任对行为人而言更加严厉的话,那么在终止情形上,行政责任的“发现”反而较刑事责任的“追诉”对行为人而言更加严厉。“追诉”作为一个常见的法律词汇,通常意味着某种法律程序的启动,具体到刑事诉讼程序中可以理解为“立案”、“起诉”、“审判”、“宣判”等多种解释,对司法机关要求高,对行为人较为温和。“发现”作为一个普通词汇,更多代表着行政机关对违法行为的知悉,并不要求启动某一个具体法定程序,如“立案调查”,对行政机关要求低,对行为人较为严厉。究其原因,笔者认为根本原因在于二者在责任承担方式上的巨大差异。

《行政处罚法》第九条规定的行政处罚的种类包括:

(一)警告、通报批评;

(二)罚款、没收违法所得、没收非法财物;

(三)暂扣许可证件、降低资质等级、吊销许可证件;

(四)限制开展生产经营活动、责令停产停业、责令关闭、限制从业;

(五)行政拘留;

(六)法律、行政法规规定的其他行政处罚。

《刑法》第三十二条、第三十三条、第三十四条、第三十五条规定了刑罚的主刑和附加刑,主刑包括:管制、拘役、有期徒刑、无期徒刑、死刑;附加刑包括、罚金、剥夺政治权利、没收财产、驱逐出境(仅适用于外国人)。

由此可知,刑事责任较行政责任的法律后果更加严厉,多数主刑是对人身自由的剥夺,甚至会对生命权进行剥夺。在此种情况下,对于刑事责任的追究将会更加慎重,对于刑事诉讼程序的启动必须有明确的程序启动标志,体现了刑法的谦抑性。对于行政责任,则更多从行政机关的执法实际和社会公众的正义期待方面考虑,规定的更加宽泛。

结语

如本文前言所述,行政处罚时效经过和刑事犯罪追诉期限经过的法律后果都是执法机关的处罚权归于消灭,行为人免于被追究法律责任。虽然学界对制度价值存在争议,但总结而言不外乎如下几点:

1. 从执法成本考虑,违法犯罪行为终了后,经过时间越久,案件调查工作难度越大,成本越高,法律设定“免责期限”有利于执法成本的控制,减少案件办理的障碍。

2. 从再犯可能性考虑,违法犯罪行为终了后,行为人在一段时间内没有再实施新的违法犯罪行为,可以认为其已经改过自新,没有再犯可能性或再犯可能性较小,不需要追究其之前违法犯罪行为的法律责任。

3. 从公众情感考虑,社会公众对于违法犯罪行为应受惩罚的情感期待会随着时间慢慢趋于平缓,社会对于追究行为人法律责任的需求已经减弱。

虽然行政处罚时效制度和刑事犯罪追诉期限制度具有上述合理价值,但在实际实施过程中应当注意惩罚违法犯罪行为的社会期待和前述制度价值的平衡,避免在制度层面损害社会公平正义的价值需求。

注释

[1]【2024】20号中国证监会行政处罚决定书

[2] 七、附则30.本意见所指的证券期货犯罪,包括刑法第一百六十条、第一百六十一条、第一百六十九条之一、第一百七十八条第二款、第一百七十九条、第一百八十条、第一百八十一条、第一百八十二条、第一百八十五条之一第一款、第二百二十九条(仅限涉及证券期货业务)规定的犯罪。

[3]《刑法》第八十七条【追诉时效期限】犯罪经过下列期限不再追诉:(一)法定最高刑为不满五年有期徒刑的,经过五年;(二)法定最高刑为五年以上不满十年有期徒刑的,经过十年;(三)法定最高刑为十年以上有期徒刑的,经过十五年;(四)法定最高刑为无期徒刑、死刑的,经过二十年。如果二十年以后认为必须追诉的,须报请最高人民检察院核准。

[4] 刑法第八十九条“追诉期限从犯罪之日起计算;犯罪事实有连续或者继续状态的,从犯罪事实终了之日起计算。在追诉期限以内又犯罪的,前罪追诉的期限从犯后罪之日起计算。”

[5] 柳忠卫:《追诉期限终点的法教义学解释》,载《法学》2020年第2期

《行政处罚法》第三十六条和《刑法》第八十七条分别规定了行政违法行为的处罚时效和刑事犯罪行为的追诉期限。行政处罚时效制度和刑事犯罪追诉期限制度是指违法犯罪行为结束后,在法定期限内未追究行政或刑事法律责任,相应的处罚权归于消灭的制度,该两个期限可以称之为证券违法犯罪行为的“免责期限”,其本质上是对公权力机关行使处罚权的执法(司法)义务之督促。

根据笔者团队发布的《2024年一季度中国A股上市公司刑事行政法律风险观察报告》(2024年第一期/总第二十二期)的结论,“在从严监管的主基调下,证监会对行政违法行为的查处力度明显加大,本季度(2024年1季度)处罚案件数量达到近五年同期峰值”。结合2024年1季度的处罚文书,会发现案件数量大幅增加的原因,其中既受到新发案件数量增多的影响,同时也有一部分旧案的处罚程序在“严监管”的态势下被继续推动。比如秦某、张某内幕交易恒立油缸(601100.SH)案[1],其违法行为发生于2015年,证监会于2024年2月28日作出处罚决定。该案件从违法行为的发生,到处罚决定的作出,时隔9年之久。该案衍生出一个思考,即如何理解和适用行政处罚程序所规定的两年处罚时效制度。

无独有偶,在刑事诉讼领域,笔者团队近期办理的张某涉嫌内幕交易案,犯罪嫌疑人被追诉的内幕交易行为发生在2007年,2022年被立案侦查,前后相隔16年之久。那么,如何理解与适用15年的刑事追诉期限呢?

上述案例引发了我们对行政处罚时效与刑事追诉期限的重新审视,本文将从上述两个案例切入,对证券违法犯罪案件的的行政处罚时效制度和刑事追诉期限制度进行对比分析,以飨读者。

1 、从秦某、张某内幕交易恒立油缸(601100.SH)案看证券违法行为的“免责期限”

2015年,恒立油缸(601100.SH)拟收购一家德国公司。根据处罚决定的认定,该事件属于《证券法》规定的“重大事件”,相关信息公开前,属于内幕信息,内幕信息的敏感期为2015年8月2日-2015年8月25日。行政处罚相对人秦某与该上市公司实际控制人为多年朋友,二人在内幕信息敏感期内通话达31次,且秦某控制的证券账户在内幕信息敏感期内交易恒立油缸股票的行为明显异常,与内幕信息高度吻合。中国证监会于2024年2月28日对秦某作出“没一罚三”的行政处罚决定。

本案中,当事人申辩理由之一即为“该交易行为发生在2015年8月,作出拟处罚决定明显超过法定期限”。证监会的复核意见是“2015年上海证券交易所即发现相关账户交易行为异常,涉嫌内幕交易。我会于2015年12月8日启动初步调查,案涉内幕交易行为尚在处罚时效内”,因此对处罚时效已经经过的申辩理由不予采纳。

《行政处罚法》(2021年修订)第三十六第一款规定:违法行为在二年内未被发现的,不再给予行政处罚;涉及公民生命健康安全、金融安全且有危害后果的,上述期限延长至五年。法律另有规定的除外。

《证券期货违法行为行政处罚办法》(2021)第六条第四项规定:中国证监会及其派出机构发现自然人、法人或者其他组织涉嫌违反证券期货法律、法规和规章,符合下列条件,且不存在依法不予行政处罚等情形的,应当立案:……(四)尚未超过二年行政处罚时效。涉及金融安全且有危害后果的,尚未超过五年行政处罚时效。

前述规定均规定了两年的一般处罚时效和五年的特殊处罚时效,并明确提出了行政处罚时效终止的法定情形为行政机关“发现”违法行为,即行政违法行为在行政处罚时效内被行政机关发现后,行政处罚时效立即终止,不再受到“不再给予行政处罚”的处罚时效制度的保护。且现行法律法规对行政违法行为从“发现”到“立案调查”的期限并无规定,这是本案违法行为仍在行政处罚时效内的依据。

2 、从张某涉嫌内幕交易案看证券犯罪行为的“免责期限”

陈某为某上市公司高管,张某为陈某之妻。陈某所在的H上市公司于2007年进行重大资产筹划,公安机关认定该事件属于《证券法》规定的重大事项,属于内幕信息,并认定内幕信息敏感期为2007年2月8日至10月16日。内幕信息敏感期内,陈某让张某控制证券账户交易H上市公司股票,最终获利近亿元。公安机关在2022年11月7日作出《受案登记表》,其中记载“2022年9月9日……接到《陈某等人存在内幕交易犯罪的问题线索》。经审查,拟受理”。公安机关于2022年11月8日作出立案决定,并对陈某采取指定居所监视居住的强制措施,后于2023年3月21日向张某发出《传唤证》,2023年3月22日对张某作出取保候审决定。

2024年4月16日,最高法、最高检、公安部、中国证监会联合印发了《关于办理证券期货违法犯罪案件工作若干问题的意见》,明确证券期货犯罪的范围为10个特定罪名[2],笔者根据《刑法》第87条【追诉时效期限】的规定[3],将证券犯罪罪名的追诉时效期限整理为如下表:

追诉时效期限是一个法定期限,以前述陈某涉嫌内幕交易案为例,内幕交易罪的最长追诉期限为15年。根据《刑法》第八十九条[4]的规定,该期限的起点为犯罪之日或犯罪事实终了之日,这是毫无争议的。在本案中,追诉时效的起点应为内幕信息敏感期的终点。

我国现行法律规范中关于追诉期限终点的问题并无明确规定,刑法理论和司法实践的分歧长期存在,主要是《刑法》第87条规定“犯罪经过下列期限不再追诉”中“追诉”的理解,具体应该对应刑事诉讼法的立案、审查起诉、审判哪个程序?由此,我国刑法理论关于追诉期限终止的时间有四种观点,即“立案时说”“起诉时说”“审判时说”和“结果时说”[5]。

目前司法实践中一般采用“立案时说”。

2007年《最高人民法院关于被告人林少钦受贿请示一案的答复》(〔2016〕最高法刑他5934号)中明确提到“对于法院正在审理的贪污贿赂案件,应当依据司法机关立案侦查时的法律规定认定追诉时效”。

广东省高院(2018)粤刑再23号判决书认为“本案应当适用1979年刑法,按照该刑法第187条的规定,犯玩忽职守罪的,判处五年以下有期徒刑或拘役,故追诉时效为十年。从贷款逾期未还之日(1998年1月1日)至立案侦查之日(2010年8月11日)已超过十年,依法不应当追究刑事责任”。

那么,在本案中,“立案侦查之日”应该对应“线索移送”、“受案登记”、“立案决定”哪个时间点?笔者认为,应以公安机关的《立案决定书》确认的时间为准。

“立案说”相较于其他三种学说计算节点最早,是一种最不利于行为人的解释。正因如此,更要谨慎地对“立案”做出限制解释。在共同犯罪的情形下,已有司法实践对“立案”限制解释为“对人立案”而非“对事立案”,即仅发现犯罪事实而立案但未明确具体犯罪嫌疑人的,对行为人不产生追诉期限终止的法律后果。如在(2016)沪01刑终1181号以及(2019)皖1602刑初802号判例均能对此予以佐证。那么,在本案例中,侦查机关因发现陈某的犯罪行为对其进行了立案,因此陈某的诉讼时效终点应当以《立案决定书》确定的时间为准;而在立案侦查后,发现陈某之妻张某存在犯罪行为,因而对张某进行传唤并采取取保候审的强制措施,那么对张某的追诉时效终点可以以公安机关对其传唤、采取强制措施等时间为准,这即是“对人立案”理论的适用。本案无论是对陈某的立案还是对张某的立案,均发生在追诉时效经过后,因而本案律师团队以“犯罪行为已过刑事追诉期限”为主要辩护要点。

3 、证券违法与证券犯罪行为“免责期限”的差异与成因

笔者认为二者差异受行政责任和刑事责任的社会危害性、责任承担方式、公众的社会期待等多种因素影响。

(一)从“免责期限”的长短看,证券行政处罚案件中,一般处罚时效为两年,特殊处罚时效为五年;证券犯罪案件的追诉期限为5年、10年或15年,整体而言较证券行政处罚案件的“免责期限”更长。

单纯的行政违法行为的社会危害性较刑事犯罪更小,对于社会危害性较大的刑事犯罪行为设置更长的“免责期限”,有利于打击犯罪,更加符合公众的社会期待。对于证券犯罪行为,一般而言既需要追究行政责任,也需要追究刑事责任,即使超过了行政处罚时效,也会受到对行为人更加严格的刑事追诉期限的约束,这种情形在“欺诈发行证券”的违法犯罪行为中更加常见,通常而言“欺诈发行证券”行为终结时间为公司完成上市或再融资的证券发行,因其犯罪手段的隐秘性和融资行为造成的“虚假繁荣”往往会造成违法犯罪行为在多年后才被发现,因此受二年“免责期限”的影响,在行政违法责任承担方面,多以融资前后持续发生的信息披露违法为由进行行政处罚,在刑事责任承担方面则因为10或15年的“免责期限”的存在,可以按照欺诈发行证券罪进行处罚。

(二)从“免责期限”的终止情形看,证券行政处罚案件以“发现”作为行政处罚时效的终止情形;证券犯罪案件以“追诉”作为刑事犯罪追诉期限的终止情形。

如果说,在“免责期限”的设置上,刑事责任较行政责任对行为人而言更加严厉的话,那么在终止情形上,行政责任的“发现”反而较刑事责任的“追诉”对行为人而言更加严厉。“追诉”作为一个常见的法律词汇,通常意味着某种法律程序的启动,具体到刑事诉讼程序中可以理解为“立案”、“起诉”、“审判”、“宣判”等多种解释,对司法机关要求高,对行为人较为温和。“发现”作为一个普通词汇,更多代表着行政机关对违法行为的知悉,并不要求启动某一个具体法定程序,如“立案调查”,对行政机关要求低,对行为人较为严厉。究其原因,笔者认为根本原因在于二者在责任承担方式上的巨大差异。

《行政处罚法》第九条规定的行政处罚的种类包括:

(一)警告、通报批评;

(二)罚款、没收违法所得、没收非法财物;

(三)暂扣许可证件、降低资质等级、吊销许可证件;

(四)限制开展生产经营活动、责令停产停业、责令关闭、限制从业;

(五)行政拘留;

(六)法律、行政法规规定的其他行政处罚。

《刑法》第三十二条、第三十三条、第三十四条、第三十五条规定了刑罚的主刑和附加刑,主刑包括:管制、拘役、有期徒刑、无期徒刑、死刑;附加刑包括、罚金、剥夺政治权利、没收财产、驱逐出境(仅适用于外国人)。

由此可知,刑事责任较行政责任的法律后果更加严厉,多数主刑是对人身自由的剥夺,甚至会对生命权进行剥夺。在此种情况下,对于刑事责任的追究将会更加慎重,对于刑事诉讼程序的启动必须有明确的程序启动标志,体现了刑法的谦抑性。对于行政责任,则更多从行政机关的执法实际和社会公众的正义期待方面考虑,规定的更加宽泛。

结语

如本文前言所述,行政处罚时效经过和刑事犯罪追诉期限经过的法律后果都是执法机关的处罚权归于消灭,行为人免于被追究法律责任。虽然学界对制度价值存在争议,但总结而言不外乎如下几点:

1. 从执法成本考虑,违法犯罪行为终了后,经过时间越久,案件调查工作难度越大,成本越高,法律设定“免责期限”有利于执法成本的控制,减少案件办理的障碍。

2. 从再犯可能性考虑,违法犯罪行为终了后,行为人在一段时间内没有再实施新的违法犯罪行为,可以认为其已经改过自新,没有再犯可能性或再犯可能性较小,不需要追究其之前违法犯罪行为的法律责任。

3. 从公众情感考虑,社会公众对于违法犯罪行为应受惩罚的情感期待会随着时间慢慢趋于平缓,社会对于追究行为人法律责任的需求已经减弱。

虽然行政处罚时效制度和刑事犯罪追诉期限制度具有上述合理价值,但在实际实施过程中应当注意惩罚违法犯罪行为的社会期待和前述制度价值的平衡,避免在制度层面损害社会公平正义的价值需求。

注释

[1]【2024】20号中国证监会行政处罚决定书

[2] 七、附则30.本意见所指的证券期货犯罪,包括刑法第一百六十条、第一百六十一条、第一百六十九条之一、第一百七十八条第二款、第一百七十九条、第一百八十条、第一百八十一条、第一百八十二条、第一百八十五条之一第一款、第二百二十九条(仅限涉及证券期货业务)规定的犯罪。

[3]《刑法》第八十七条【追诉时效期限】犯罪经过下列期限不再追诉:(一)法定最高刑为不满五年有期徒刑的,经过五年;(二)法定最高刑为五年以上不满十年有期徒刑的,经过十年;(三)法定最高刑为十年以上有期徒刑的,经过十五年;(四)法定最高刑为无期徒刑、死刑的,经过二十年。如果二十年以后认为必须追诉的,须报请最高人民检察院核准。

[4] 刑法第八十九条“追诉期限从犯罪之日起计算;犯罪事实有连续或者继续状态的,从犯罪事实终了之日起计算。在追诉期限以内又犯罪的,前罪追诉的期限从犯后罪之日起计算。”

[5] 柳忠卫:《追诉期限终点的法教义学解释》,载《法学》2020年第2期