前言

据新华社报导,2021年5月11日,财政部、全国人大常委会预算工委、住房城乡建设部、税务总局负责同志在京主持召开房地产税改革试点工作座谈会,听取部分城市人民政府负责同志及部分专家学者对房地产税改革试点工作的意见。

短短一百来字的报导瞬间引爆舆论场,在微博等社交网络上引发了社会大众的热烈讨论,也有不少专家发文对房地产税改革的前景和预期作出预测和分析。

根据央行的统计结果,我国城镇居民家庭资产以实物资产为主,住房占比近七成,住房拥有率达到96.0%,也就是说房地产相关税收将成为日后和每个家庭都息息相关的税种,我们有必要在其正式立法完成征收前,对其有初步的认识和了解,以便对自己的资产作出及时的调整和应对。

一、召开房地产税改革试点工作座谈会释放了哪些信息?

2021年至今,房地产税频繁在官方文件和讲话中被提及。

3月13日,“十四五”规划和2035年远景目标纲要明确将“推进房地产税立法”纳入工作重点;4月7日,财政部财税司司长王建凡表示,要进一步完善综合与分类相结合的个人所得税制度,积极稳妥推进房地产税立法和改革;5月6日,刘昆发表的文章中表示,“十四五”时期的重点工作,包含“推进房地产税立法和改革”。

不同于上述只是在文件和会议报告,此次工作座谈会的召开引起了更加广泛的关注,就其原因就在于座谈会出席的部门均为会在日后参与到房地产税实际征收的相关行政部门,这意味着以往只在官方文件上出现的概念有望进一步落到实处。

同时“试点”也是此次会议的关键词,这意味着在房地产税制度正式立法之前,可能要在部分城市先行征收,网传深圳、海南、杭州等都有可能成为既上海、重庆之后的试点城市,但目前没有任何官方信息渠道对相关消息予以确认,对于试点城市的选择和具体时间,只能让子弹再飞一会。

但是无论试点进展如何,从现阶段官方披露的消息来看,全国人大常委会公布的2021年立法工作计划中,并未提及房地产税立法,预计房地产税距离全面征收仍需经历较长的时间周期。

二、房地产税和房产税

要了解房地产税,首先就要区分房地产税和房产税的区别,虽然只有一字之差,但是他们表达的并不是一个意思。

从逻辑学上来说,他们是包含与被包含的关系,房产税只是房地产税体系中的一个税种分类。

房地产税,指的是一切与房地产经济运动过程有直接关系的税,在我国包括房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、投资方向调节税、契税、耕地占用税等。

而房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。简单的理解是征收房子的税。

而在过去到现在的很长一段时间内,我国对于房地产都只征收个人所得税、契税、增值税等交易环节产生的税费。

而对房产税等持有环节的税种,尽管有《中华人民共和国房产税暂行条例》的规定,但是由于其中第五条规定个人所有非营业用的房产免缴房产税。

对于用于出租的房产,理论上是需要缴纳房产税,如《湖南省地方税务局关于房产税有关政策问题的批复》中规定,房屋产权单位将房屋使用权限期转让,不论采取何种形式,均属房屋出租行为,应按租金收入计征房产税,但是实际操作角度来说,由于税务局很难掌握房屋的实际出租情况,故而对于这类情况的税收长期停留于法律规定而未落实到实际操作层面。

综上所述,长时间内大多数房产持有者并不需要支付房产税。追溯到2003年,在《中共中央关于完善社会主义市场经济体制若干问题的决定》中提出“对不动产开征统一规范的物业税”,此处的“物业税”就类似于对房屋持有环节进行征收的房产税。

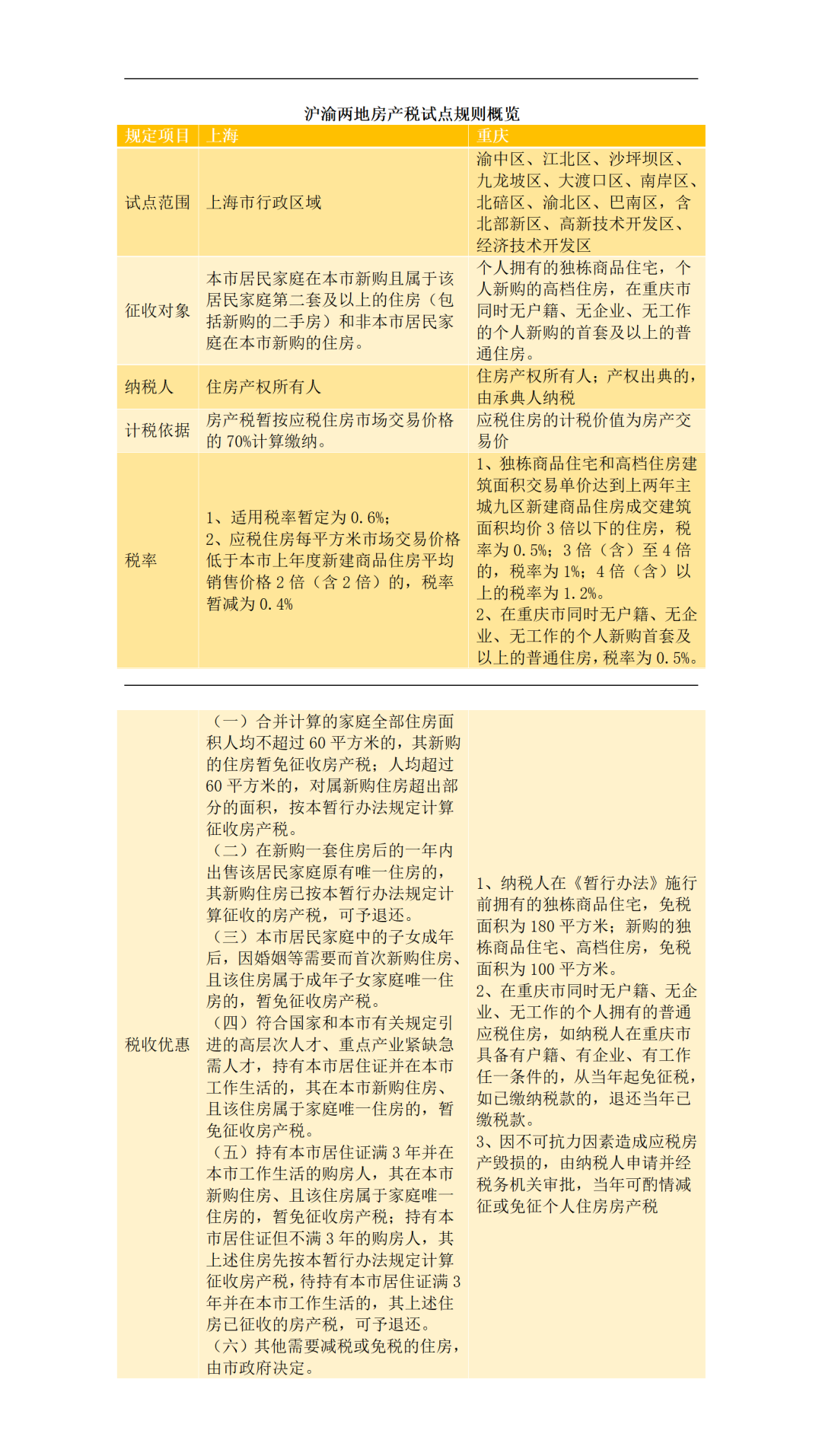

2011年1月,上海和重庆两地率先进行房产税试点。

房地产税改革虽然有别于之前提出的房产税改革,其涵盖的范围更广,但是由于我国在房地产交易环节已经有了较为完善的规定和安排,所以改革的重点还是落在了对房地产持有环节的税收征收上,这也是为什么很多人会对房地产税和房产税混淆不清的原因。

三、房地产税改革的风险

对于房地产税改革的风险,主要有两个方面。

其一是对于持有环节征税的改革,诸如上文重点介绍的房产税的试点,从上海和重庆两地出台的房产税试点政策来看,征收房产税的对象主要是持有多套房产或是持有豪宅类房地产的家庭,其目的是为了抑制房地产市场的过度投机行为,平抑房价,减少贫富差距。专家预测若未来房产税能够正式落地,大概率会采取累进制的税收政策,持有房产越多的家庭将会面临越高的税费负担。所以在这一方面的税收改革,持有多套房产的家庭将会面临持有成本急剧上升的风险。

其二是对于交易环节征税的改革,交易环节的房地产税是现阶段我国最主要的房地产税收入来源,这方面的税制改革或征税政策的变化会给交易者带来不可预知的风险和损失,而此类的事情也已经屡见不鲜。

2021年1月21日,上海市住房城乡建设管理委员会等八部门联合出台的《关于促进本市房地产市场平稳健康发展的意见》(沪建房管联〔2021〕48号,简称“沪十条”)对上海2021年楼市调控起到重大影响。其中就包括了对于税收政策的改变:

(1)调整增值税征免年限改变:将个人对外销售住房增值税征免年限从2年提高至5年;

(2)住房套数认定改变:对于夫妻离异3年内购房的,拥有的住房套数按照婚前两人总计来测算。

这导致很多已经达成购房合同但仍未完成过户缴税手续的交易者面临一笔数额不菲的额外税费,买卖双方就该笔额外税费究竟应由谁来承担频频产生分歧和纠纷,也有因此导致交易终止的情形。

四、面对房地产税改革的应对建议

对于持有环节的房地产税改革,拥有多套住房的家庭应该未雨绸缪,早日开始对自己的资产结构做出合理调整,做好税务筹划工作。可以适当减持部分房产,或在专业人士帮助下安排房产代持以减轻税赋负担。

对于交易环节的房地产税改革,交易双方都应该对此风险加以认识并予以明确。诸如有些购房合同中就写明房地产交易的税费应有哪一方来承担,以减少在相关政策变化后,不必要的纠纷和损失。

对于卖家来说,最好不要接受合同中规定的一些承诺事项,比如承诺自己的房子满足“满五唯一”或承诺自己的房子不会产生税费,这样的承诺在政策发生变化时往往就要自身来承担这一变化带来的费用和成本。

买卖双方在订立合同时,最好将税务政策变化的风险承担加以明确,以保障合同在各种情况下的顺利履行和诉累的困扰。

参考文献

[1]尹中立. 征收房地产税的难点何在?[N]. 21世纪经济报道,2021-05-19(004).

[2]曾金华. 积极稳妥推进房地产税改革[N]. 江苏经济报,2021-05-17(A02).

[3]曾金华. 房地产税座谈会传递什么信号[N]. 经济日报,2021-05-14(001).

[4]李丽.上海市征收部分个人住房房产税新政策及相关法律问题分析[J].上海房地,2021(05):50-54.

[5]杨亚萍.我国个人住房房地产税改革研究[J].经济管理文摘,2021(09):13-14.

据新华社报导,2021年5月11日,财政部、全国人大常委会预算工委、住房城乡建设部、税务总局负责同志在京主持召开房地产税改革试点工作座谈会,听取部分城市人民政府负责同志及部分专家学者对房地产税改革试点工作的意见。

短短一百来字的报导瞬间引爆舆论场,在微博等社交网络上引发了社会大众的热烈讨论,也有不少专家发文对房地产税改革的前景和预期作出预测和分析。

根据央行的统计结果,我国城镇居民家庭资产以实物资产为主,住房占比近七成,住房拥有率达到96.0%,也就是说房地产相关税收将成为日后和每个家庭都息息相关的税种,我们有必要在其正式立法完成征收前,对其有初步的认识和了解,以便对自己的资产作出及时的调整和应对。

一、召开房地产税改革试点工作座谈会释放了哪些信息?

2021年至今,房地产税频繁在官方文件和讲话中被提及。

3月13日,“十四五”规划和2035年远景目标纲要明确将“推进房地产税立法”纳入工作重点;4月7日,财政部财税司司长王建凡表示,要进一步完善综合与分类相结合的个人所得税制度,积极稳妥推进房地产税立法和改革;5月6日,刘昆发表的文章中表示,“十四五”时期的重点工作,包含“推进房地产税立法和改革”。

不同于上述只是在文件和会议报告,此次工作座谈会的召开引起了更加广泛的关注,就其原因就在于座谈会出席的部门均为会在日后参与到房地产税实际征收的相关行政部门,这意味着以往只在官方文件上出现的概念有望进一步落到实处。

同时“试点”也是此次会议的关键词,这意味着在房地产税制度正式立法之前,可能要在部分城市先行征收,网传深圳、海南、杭州等都有可能成为既上海、重庆之后的试点城市,但目前没有任何官方信息渠道对相关消息予以确认,对于试点城市的选择和具体时间,只能让子弹再飞一会。

但是无论试点进展如何,从现阶段官方披露的消息来看,全国人大常委会公布的2021年立法工作计划中,并未提及房地产税立法,预计房地产税距离全面征收仍需经历较长的时间周期。

二、房地产税和房产税

要了解房地产税,首先就要区分房地产税和房产税的区别,虽然只有一字之差,但是他们表达的并不是一个意思。

从逻辑学上来说,他们是包含与被包含的关系,房产税只是房地产税体系中的一个税种分类。

房地产税,指的是一切与房地产经济运动过程有直接关系的税,在我国包括房地产业营业税、企业所得税、个人所得税、房产税、城镇土地使用税、城市房地产税、印花税、土地增值税、投资方向调节税、契税、耕地占用税等。

而房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。简单的理解是征收房子的税。

而在过去到现在的很长一段时间内,我国对于房地产都只征收个人所得税、契税、增值税等交易环节产生的税费。

而对房产税等持有环节的税种,尽管有《中华人民共和国房产税暂行条例》的规定,但是由于其中第五条规定个人所有非营业用的房产免缴房产税。

对于用于出租的房产,理论上是需要缴纳房产税,如《湖南省地方税务局关于房产税有关政策问题的批复》中规定,房屋产权单位将房屋使用权限期转让,不论采取何种形式,均属房屋出租行为,应按租金收入计征房产税,但是实际操作角度来说,由于税务局很难掌握房屋的实际出租情况,故而对于这类情况的税收长期停留于法律规定而未落实到实际操作层面。

综上所述,长时间内大多数房产持有者并不需要支付房产税。追溯到2003年,在《中共中央关于完善社会主义市场经济体制若干问题的决定》中提出“对不动产开征统一规范的物业税”,此处的“物业税”就类似于对房屋持有环节进行征收的房产税。

2011年1月,上海和重庆两地率先进行房产税试点。

房地产税改革虽然有别于之前提出的房产税改革,其涵盖的范围更广,但是由于我国在房地产交易环节已经有了较为完善的规定和安排,所以改革的重点还是落在了对房地产持有环节的税收征收上,这也是为什么很多人会对房地产税和房产税混淆不清的原因。

三、房地产税改革的风险

对于房地产税改革的风险,主要有两个方面。

其一是对于持有环节征税的改革,诸如上文重点介绍的房产税的试点,从上海和重庆两地出台的房产税试点政策来看,征收房产税的对象主要是持有多套房产或是持有豪宅类房地产的家庭,其目的是为了抑制房地产市场的过度投机行为,平抑房价,减少贫富差距。专家预测若未来房产税能够正式落地,大概率会采取累进制的税收政策,持有房产越多的家庭将会面临越高的税费负担。所以在这一方面的税收改革,持有多套房产的家庭将会面临持有成本急剧上升的风险。

其二是对于交易环节征税的改革,交易环节的房地产税是现阶段我国最主要的房地产税收入来源,这方面的税制改革或征税政策的变化会给交易者带来不可预知的风险和损失,而此类的事情也已经屡见不鲜。

2021年1月21日,上海市住房城乡建设管理委员会等八部门联合出台的《关于促进本市房地产市场平稳健康发展的意见》(沪建房管联〔2021〕48号,简称“沪十条”)对上海2021年楼市调控起到重大影响。其中就包括了对于税收政策的改变:

(1)调整增值税征免年限改变:将个人对外销售住房增值税征免年限从2年提高至5年;

(2)住房套数认定改变:对于夫妻离异3年内购房的,拥有的住房套数按照婚前两人总计来测算。

这导致很多已经达成购房合同但仍未完成过户缴税手续的交易者面临一笔数额不菲的额外税费,买卖双方就该笔额外税费究竟应由谁来承担频频产生分歧和纠纷,也有因此导致交易终止的情形。

四、面对房地产税改革的应对建议

对于持有环节的房地产税改革,拥有多套住房的家庭应该未雨绸缪,早日开始对自己的资产结构做出合理调整,做好税务筹划工作。可以适当减持部分房产,或在专业人士帮助下安排房产代持以减轻税赋负担。

对于交易环节的房地产税改革,交易双方都应该对此风险加以认识并予以明确。诸如有些购房合同中就写明房地产交易的税费应有哪一方来承担,以减少在相关政策变化后,不必要的纠纷和损失。

对于卖家来说,最好不要接受合同中规定的一些承诺事项,比如承诺自己的房子满足“满五唯一”或承诺自己的房子不会产生税费,这样的承诺在政策发生变化时往往就要自身来承担这一变化带来的费用和成本。

买卖双方在订立合同时,最好将税务政策变化的风险承担加以明确,以保障合同在各种情况下的顺利履行和诉累的困扰。

参考文献

[1]尹中立. 征收房地产税的难点何在?[N]. 21世纪经济报道,2021-05-19(004).

[2]曾金华. 积极稳妥推进房地产税改革[N]. 江苏经济报,2021-05-17(A02).

[3]曾金华. 房地产税座谈会传递什么信号[N]. 经济日报,2021-05-14(001).

[4]李丽.上海市征收部分个人住房房产税新政策及相关法律问题分析[J].上海房地,2021(05):50-54.

[5]杨亚萍.我国个人住房房地产税改革研究[J].经济管理文摘,2021(09):13-14.