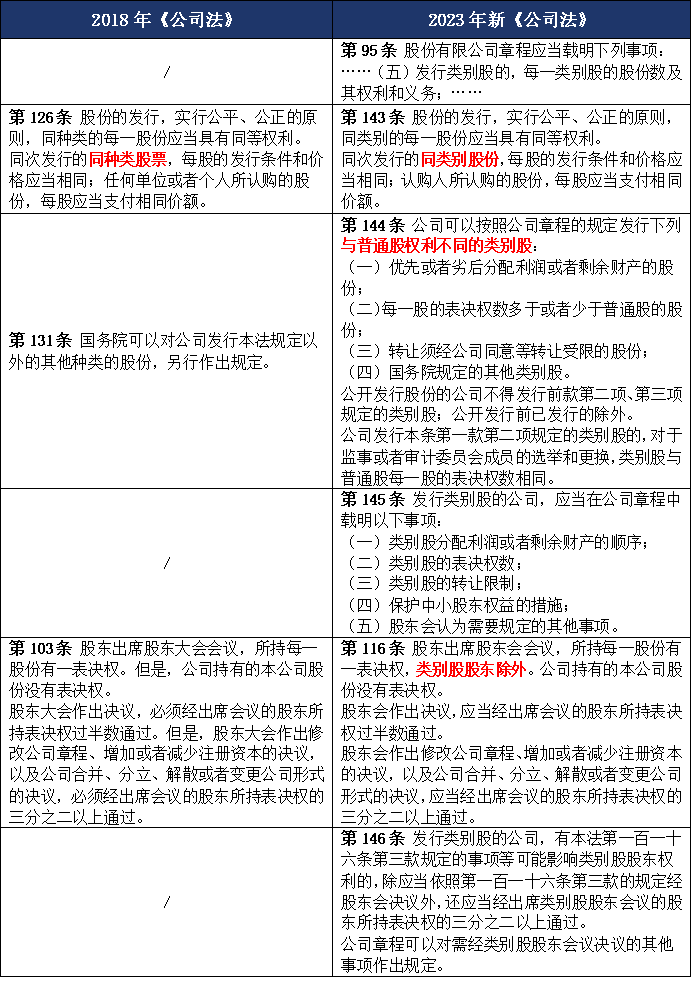

2023年新《公司法》引入了类别股制度,明确允许股份公司依据其自身章程的规定,发行在权利上与普通股有所差别的类别股。此举在立法层面将“同股同权”原则调整为“同类别同权”原则,即同类别的每一股份应具有同等权利,同次发行的同类别股份发行条件和价格应相同。类别股制度是对原《公司法》中“同股同权”刚性要求的灵活变通,同时也更加契合市场经济对股权权益的多元化需求。

●2023年《公司法》与2018年《公司法》关于类别股制度的对比

一、类别股的概念与特点

股权是由一系列权利组合而成的整理,可内部划分为财产性权利、管理性权利、处分性权利。实践中股权内含的权利可以进行分离重组,从而诞生了一系列特定股权权能受限制或与普通股存在差异的股权类型。[1]因此,有学者认为类别股是相对普通股而言的,普通股是指传统的、完整具有股权各项权能的股份,而类别股是指股东权利在某些方面有所扩张或限制而形成的股权或股权类型。[2]

类别股的突出特点在于其股份种类的多样性和灵活性,能够通过权利义务的各种排列组合满足各类投资者和融资者的特殊需要,并能在一定程度上优化公司资本结构和治理结构。

二、类别股制度在我国的发展历程

2023年《公司法》之前,我国类别股相关规范主要集中于法规、规章的层面。从1992年深圳市人民政府公布的《深圳市股份有限公司暂行规定》、2013年国务院颁布的《关于开展优先股试点的指导意见》到证监会2014年发布的《优先股试点管理办法》,对公众公司优先股规则进行了相对完善的设计。

除此之外,我国还曾在文化企业、国企改革的过程中尝试“特殊管理股”,此后,2018年国务院下发《关于推动创新创业高质量发展打造“双创”升级版的意见》,支持科技企业实行“同股不同权”的治理结构;2019年上海证券交易所开始接受存在表决权差异化安排的公司的上市申请。

从《公司法》的发展历程来看,其对于类别股始终采取相对谨慎的态度:1993年《公司法》第135条授权国务院另行规定其他种类股票;2005年《公司法》修订时,进一步为有限责任公司中的分红比例、表决权比例设置预留章程自治空间,但对于同股不同权的股份上市仍然是绝对禁止的样态;后大致保持不变沿用至2024年7月1日新《公司法》正式实施。

三、类别股的类型

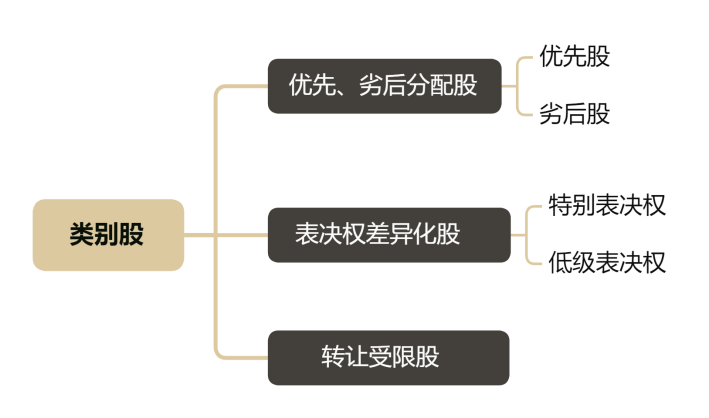

如上所述,类别股的核心在于其所承载的特定子权利与其他股份不同。根据其依附的主要子权利(财产权、表决权、处分权)的不同,新《公司法》第一百四十四条明确引入了三类类别股,分类如下:

本期内容将聚焦于第一类——优先或劣后分配利润或剩余财产的股份(下称“优先、劣后分配股”)进行详细介绍。其他类型的类别股(如特别表决权股、转让受限股)将在后续文章中深入探讨。

四、优先股

类别股中的优先、劣后分配股,主要涉及财产权(利润分配权与剩余财产分配权)的差异化安排,其中:优先股指在利润分配或公司清算时财产分配上,享有优先于普通股权利的股份。优先股股东更关注投资收益,而非是对公司的控制与管理,其参与公司决策管理等权利受到限制[3],是该类别股中最典型、实践应用最广泛的形态。劣后股指在利润分配或公司清算时财产分配顺序上劣后于普通股的股份。因劣后股风险较大,股份有限公司较少发行劣后股,以下就优先股的发行程序、章程规定、披露要求进一步讨论。

(一)优先股发行程序

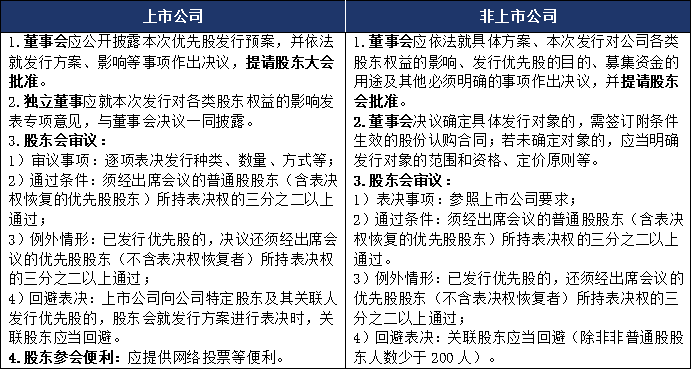

股份公司发行优先股,除需遵守新《公司法》关于类别股发行的一般性规定外,《优先股试点管理办法》针对上市公司和非上市公众公司发行优先股制定了更为详细的特殊程序规则。整体而言,发行优先股需经董事会审议通过方案并提请股东会批准,最终由股东会作出决议,过程涉及严格的信息披露要求。发行优先股的主要程序概览如下:

(二)公司章程要求

新《公司法》第一百四十五条规定了发行类别股的公司章程必须记载的事项,优先股同样适用,即:发行优先股的公司,除一般必要记载事项外,其章程必须载明以下法定事项:

1.分配利润或者剩余财产的顺序;

2.表决权数;

3.转让限制;

4.保护中小股东权益的措施;

5.股东会认为需要规定的其他事项。

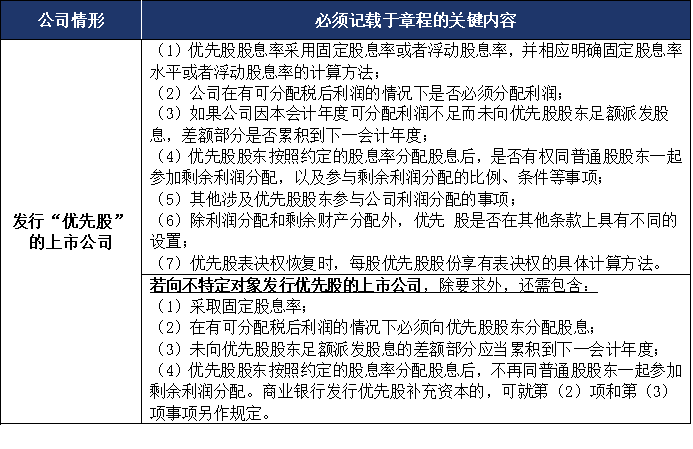

对于上市公司发行优先股的,还需遵守《上市公司章程指引》第十七条的特别要求,将以下内容记载于章程中:

(三)信息披露要求

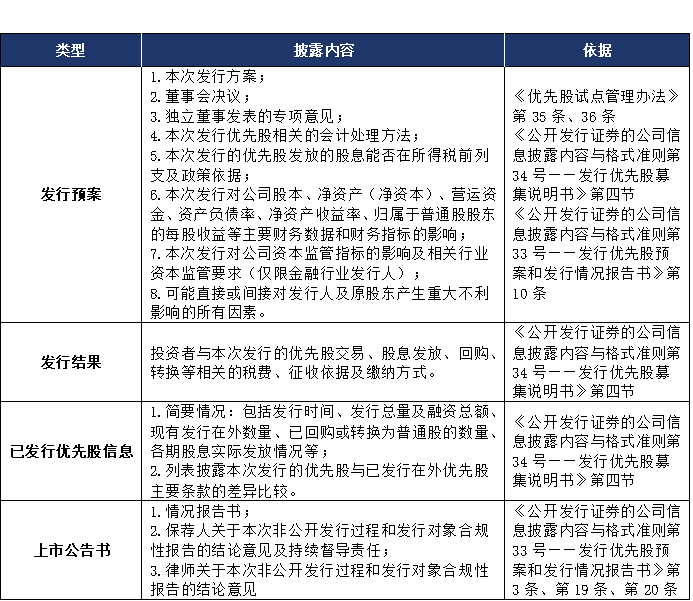

新《公司法》对优先股的信息披露要求,主要体现为前述强制性的章程记载义务。然而,针对股份有限公司发行优先股,《优先股试点管理办法》《公开发行证券的公司信息披露内容与格式准则第34号——发行优先股募集说明书》《公开发行证券的公司信息披露内容与格式准则第33号——发行优先股预案和发行情况报告书》等法律法规制定了更为全面和严格的信息披露制度,覆盖发行、上市及存续全周期。对发行优先股的主要信息披露要求总结如下:

1.发行及上市阶段的披露义务

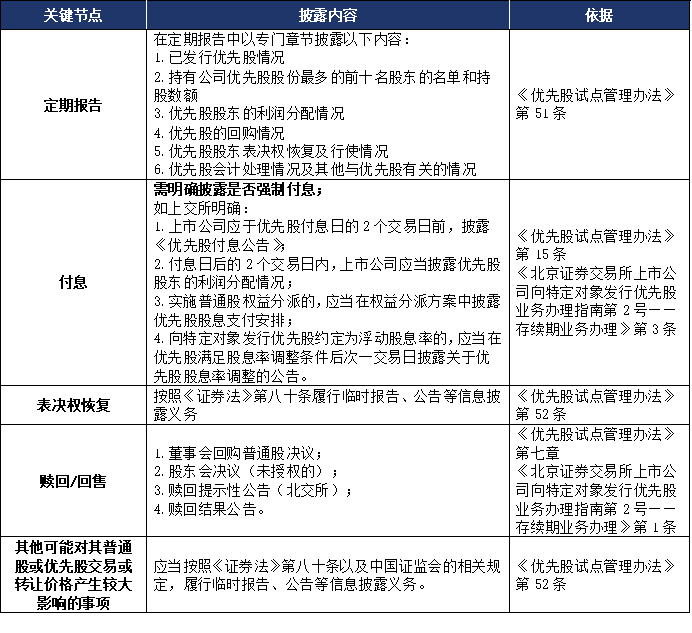

2.存续期间的持续披露义务

结语

新《公司法》确立的类别股制度,为企业提供了灵活的融资与治理工具。本文梳理了类别股的总体框架,并重点聚焦于优先股的核心规则与实践操作要点。值得重视的是,有效运用类别股并非易事,需企业深入理解相关规则,并结合自身实际需求,在章程设计及程序履行上审慎周全。若您正规划相关安排,建议寻求专业支持以确保合规与实效。由于篇幅所限,对于新法中同样重要的表决权差异化股与转让受限股这两类类别股,我们将在下期文章中继续探讨。

参考文献

[1] 李安安,侯子璇.契约式股权结构的公司法调整:回应型法的一个解释框架

[2] 朱慈蕴,沈朝晖.类别股与中国公司法的演进

[3]《优先股试点管理办法》(2023修订)第二条:本办法所称优先股是指依照《公司法》,在一般规定的普通种类股份之外,另行规定的其他种类股份,其股份持有人优先于普通股股东分配公司利润和剩余财产,但参与公司决策管理等权利受到限制

新《公司法》中的类别股制度(一):类别股概述及优先股实务解析

作者:杜娟 王佳菁来源:海普睿诚律师事务所

2023年新《公司法》引入了类别股制度,明确允许股份公司依据其自身章程的规定,发行在权利上与普通股有所差别的类别股。