公司法对于公司的公积金的用途有明确的规定,用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。而对资本公积金的用途,并未明确,而用了限制性的规定,禁止用于弥补公司的亏损。

要理解公司法对于资本公积金用途的限制,要先理解资本公积金的性质。为此不得不对以下几个概念加以区分,分别是资本公积、盈余公积、资本公积金、法定公积金、任意公积金。

资本公积是会计规则中记账的一个科目,是所有者权益的一个要素,随着商业经济的发展,这个科目也在不断的发生变化。最早主要指公司发行股本而获得的超过股票票面价值的溢价部分,后来因为商业发展的复杂性,特定的会计程序而引起的所有者的权益的增长,不合适放在其他的会计账户中反应出来的,也统计在资本公积项下,资本公积一度成为会计科目中的“聚宝盆”。2006年,财政部简化了资本公积账户,只保留了“资本(股本)溢价”和“其他资本公积”两项。反映在会计科目上表现为,资本(或股本)溢价; 接受非现金资产捐赠准备;接受现金捐赠;股权投资准备;拨款转入;外币资本折算差额;关联交易差价;其他资本公积等明细科目。

资本公积金是公司法中的概念。公司法第167条规定,股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款以及国务院财政部门规定的其他收入,应当列为资本公积金。公司法中的资本公积金基本等同于会计规则中的资本公积。

法定公积金和任意公积金也是公司法中规定的。第166条规定,公司分配当年税后利润时,提取利润的10%列入公司的法定公积金。公司从税后利润中提取法定公积金后,经股东会或者股东大会决议,还可以从税后利润中提取任意公积金。

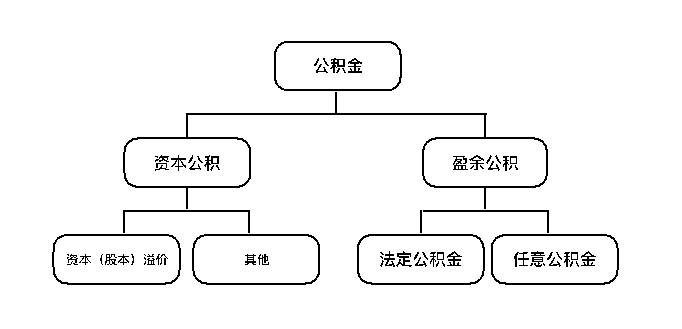

公司法法条的这种布局会给人造成一种误解,认为公司的公积金分为法定公积金、任意公积金和资本公积金三种。但其实法定公积金和任意公积金都是公司从税后利润中所提取,属于会计规则中的盈余公积的概念。盈余公积是指企业从税后利润中提取形成的、存留于企业内部、具有特定用途的收益积累。因此法定公积金和任意公积金更为准确的表述其实是“法定盈余公积金”、“任意盈余公积金”。他们之间的关系如下图所示:

由上文可知,资本公积和盈余公积的本质区别在于来源不同,资本公积来源于出资,而盈余公积来源于公司的税后利润。因此,资本公积金从性质上来说是属于公司的资本。最高院(2013)民申字第326号再审民事裁定书中也明确了此观点,“股东向公司已交纳的出资无论是计入注册资本还是计入资本公积金,都形成公司资产,股东不得请求返还。”

既然资本公积金从性质上来说属于资本,那么公司法中对资本的约束必然也要适用于资本公积金。用资本公积金去弥补公司亏损,等于用股东向公司投入的资本去弥补亏损,是将资本直接转化成利润,会导致一系列的后果。从投资者的角度来看,公司的资产负债表隐藏了公司经营亏损的实际情况,掩盖了管理层的经营不善,会诱导投资者作出错误的判断。从公司及全体股东的利益来看,我国税收政策规定一个盈利的企业可因其以前年度的未弥补的亏损而少交甚至是不交企业所得税,而如果用资本公积金去弥补了企业的亏损,会导致企业失去未来以利润弥补亏损少缴纳企业所得税的权利。从公司的债权人的角度来看,资本公积金补亏相当于将投资者的出资又返还给投资者,违反了大陆法系公司法一直坚持的资本维持原则,削弱了公司资本对债权人的担保功能,侵犯了债权人的利益。从后续股东的利益来看,公司连年的经营并未盈利,却用后续加入的股东的出资未进入注册资本的部分去弥补亏损,进行分配,无疑是侵害了后续股东的利益,破坏了股东间的平衡。

资本公积金补亏禁令的原因分析

作者:陶冶来源:法德东恒律师

公司法对于公司的公积金的用途有明确的规定,用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。而对资本公积金的用途,并未明确,而用了限制性的规定,禁止用于弥补公司的亏损。