前 言

2023年6月23日,国务院国资委印发《国有企业参股管理暂行办法》(国资发改革规[2023]41号,本文简称“《参股管理办法》”),《参股管理办法》共六章合计三十三条,重点涵盖了参股管理原则、参股投资管理、参股股权经营管理、参股股权退出管理、监督问责等内容。笔者认为,从行政法领域来看,《参股管理办法》内容实质上规定了参股管理具体适用有关主体、对象、程序、内容(包含方式、手段等)要素,本文尝试从“行政监督体制”视角对《参股管理办法》的具体适用进行法律分析。

一、《参股管理办法》适用主体分析

《参股管理办法》第二条规定:“本办法所称国有企业是指各级国有资产监督管理机构履行出资人职责的企业及其子企业,参股是指国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资”。

《参股管理办法》明确国有企业是指各级国有资产监督管理机构履行出资人职责的企业及其子企业,其中:

1、“国有资产监督管理机构是代表本级政府履行出资人职责、监督管理企业国有资产的机构”,理论上分析,国有资产监督管理机构既包括国资委,也包括财政部、宣传部等机构1,但《参股管理办法》颁发机构只是国资委,实务中接触较多的《企业国有资产交易监督管理办法》(以下简称32号令)颁发机构是财政部和国资委。

2、《参股管理办法》提及的“企业及其子企业”具体内涵是否仅仅是指国有独资、全资、控股或国有实际控制企业,是否包括国有参股企业,暂无法明确,但32号令明确其适用主体是国有及国有控股企业、国有实际控制企业。在国资委未明确出具意见或答复前,从《参股管理办法》“突出主业:以高质量发展为目标,服务国家战略,聚焦主责主业”等有关“国有企业参股”监管原则背景出发,笔者认为,《参股管理办法》的适用主体应该与32号令规定2不存在实质性区分,即《参股管理办法》提及的“企业及其子企业”主要是指国有独资、全资、控股或国有实际控制企业。

3、实务中“参股类股权投资”主体较大范围构成系以财务投资为目的的私募股权基金(尤其是合伙制私募股权基金),常见的国有实际控制有限合伙制私募基金(以下简称“国有有限合伙企业”)是否属于《参股管理办法》规定的“国有企业”,实务中存在较大争议。

大部分观点认为,国有有限合伙企业不属于《参股管理办法》或32号令中规定的国有企业,一方面,从上市公司监管角度,《上市公司国有股权监督管理办法》(国资委、财政部、证监会令第36号)明确规定:“国有出资的有限合伙企业不作国有股东认定,其所持上市公司股份的监督管理另行规定”;另一方面,从非上市公司角度,国务院国资委官方网站明确“《企业国有资产交易监督管理办法》(国资委财政部令第32号)适用范围是依据《中华人民共和国公司法》设立的公司制企业。国有企业转让有限合伙企业份额的监督管理另行规定(答复时间:2019-05-27);32号令规范的对象是国有及国有控股或实际控制的公司制企业,有限合伙企业对外转让资产不在32号令规范范围内(答复时间:2022-03-03);国资委在《对十三届全国人大五次会议第1529号建议的答复》中载明:关于32号令适用范围问题,国资委通过国资委官网政务咨询专栏多次公开回复,有限合伙企业国有权益流转以及有限合伙企业投资形成的企业产权转让不适用32号令,相关事宜应当按照合伙协议执行(答复时间:2023-01-17);”《企业国有资产交易监督管理办法》(国资委财政部令第32号)第四十六条中的“国家出资企业直接或指定其控股、实际控制的其他子企业”不包括有限合伙企业(答复时间:2023-07-25)”。

但也有观点认为,国有有限合伙企业属于《参股管理办法》或32号令中规定的国有企业,理由:一方面,国务院国资委的答复仅仅是非正式回复,不具有法律效力;另一方面,国务院国资委《关于印发<有限合伙企业国有权益登记暂行规定>的通知》(国资发产权规〔2020〕2号,以下简称“2号通知”)对国资委监管的国有企业所持有限合伙企业中的“国有权益”运营和监督提出了要求。

笔者认为,从主体角度分析,常见的国有实际控制有限合伙制私募基金不属于《参股管理办法》规定的“国有企业”。一方面,国资委多次官方网站答复32号令只适用于公司制企业,而不适用于有限合伙制企业,且2号通知也主要是站在主体的角度,规定国有企业(作为投资主体)持有的有限合伙企业的“占有、变动、注销”等产权登记或确权事项,并未明确有限合伙企业本身(作为被投资企业)适用32号令等有关国有企业认定有关内容3。另一方面,国有实际控制有限合伙制私募基金的参股管理原则,与《参股管理办法》规定的“参股管理原则”具有明显区分,就从“突出主业”这一原则来讲,国有实际控制有限合伙制私募基金主要目的是“盈利”,只要符合其投资范围或领域(实务中,盲池私募股权基金投资领域极为广泛,基本都包括了新一代信息技术、新材料、高端装备制造、新能源、生物医药等战略新兴产业),而《参股管理办法》规定的国有企业参股的主要目的是在符合国有企业发展战略规划前提下聚焦主责主业股权投资。当然,笔者认为,最为核心的关键点是国有实际控制有限合伙制私募基金的股权投资,会因其对交易目的以及对被投资企业的影响等方面,被会计上认定为“以交易为目的且按照金融工具确认的股权投资”,从而被《参股管理办法》第三十一条排除适用。

二、《参股管理办法》适用对象分析

1、《参股管理办法》明确界定了参股管理定义

《参股管理办法》第二条规定:“本办法所称……参股是指国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资”。

从文义上来看,《参股管理办法》适用于国有企业的参股管理,“参股”的界定同时需要满足二个维度:一是不具有实际控制力,二是所投资企业持股比例不超过50%。针对“实际控制力”,实务中认定主要是根据股东会表决权、董事会表决权、经理层等日常经营决策等维度综合认定,而针对持股比例不超过50%,《参股管理办法》并未明确是直接持股不超过50%,还是直接或间接持股不超过50%,我们认为此处应该做广义理解,即应该认定为既包括直接持股不超过50%,也包括间接持股不超过50%,理由是从体系角度上讲,第一个因素“实际控制力”的判断维度,已经包括了直接持股与间接持股的情形。

2、《参股管理办法》规定的参股管理的落脚点(对象)在于“股权投资”

《参股管理办法》第二条规定:“本办法所称……参股是指国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资”。

即《参股管理办法》规定的参股管理的落脚点(对象)在于“股权投资”。实务中,国有企业市场化基金业务开展如火如荼,已逐渐成为各头部投资机构争相募集的对象,且基金业务较大范围上属于国有企业的“参股管理”,但从文义上理解,此处并未包含“基金份额”等类似表述,并且,《参股管理办法》第三十条规定:“国有企业基金业务参股管理,另有规定的依其规定执行”,具体来讲,基金业务主要是指《中央企业基金业务管理暂行办法》第二条的规定:“本办法适用于国务院国有资产监督管理委员会(以下简称国资委)代表国务院履行出资人职责的国家出资企业及其子企业(以下简称中央企业)开展的基金业务,具体包括中央企业管理基金和中央企业参与基金”。

3、以交易为目的且按照金融工具确认的股权投资不适用本办法

《参股管理办法》第三十一条规定:“以交易为目的且按照金融工具确认的股权投资不适用本办法”。

经笔者与相关财务会计专业人士讨论及交流,实务中“股权投资”会计处理主要分为长期股权投资和金融工具。如何理解“金融工具”?《企业会计准则第22号—金融工具确认和计量(2017修订)》第二条规定:“金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同”,该规定第三条和第四条分别对“金融资产”和“金融负债”进行了界定。另外,《企业会计准则第37号——金融工具列报(2017修订)》第七条规定:“企业应当根据所发行金融工具的合同条款及其所反映的经济实质而非仅以法律形式,结合金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分分类为金融资产、金融负债或权益工具”。从会计角度来看,股权投资主要分为“控制、共同控制、重大影响、不具有重大影响”,不具有重大影响4的一般就按照金融工具核算。

如何理解“交易目的”?首先,如果被认定为《企业会计准则第33号—合并财务报表》中的“投资性主体”5,购买被投资企业股权,一般都可以解释成以交易为目的,且投资性主体一般均符合《企业会计准则第22号—金融工具确认和计量(2017修订)》有关“金融工具”的界定;其次,如果不属于“投资性主体”,属于一般的企业对外购买少数股权的,可以根据具体的投资决策文件或投资协议等交易文件为依据去界定是否以交易为目的,并结合会计处理原则综合判断是否适用《参股管理办法》的相关规定;最后,如果属于控制权要并表,一般解释成交易目的的空间较小,且其本身与“参股管理”的实质内容相冲突,因此,不需要适用《参股管理办法》的相关规定。

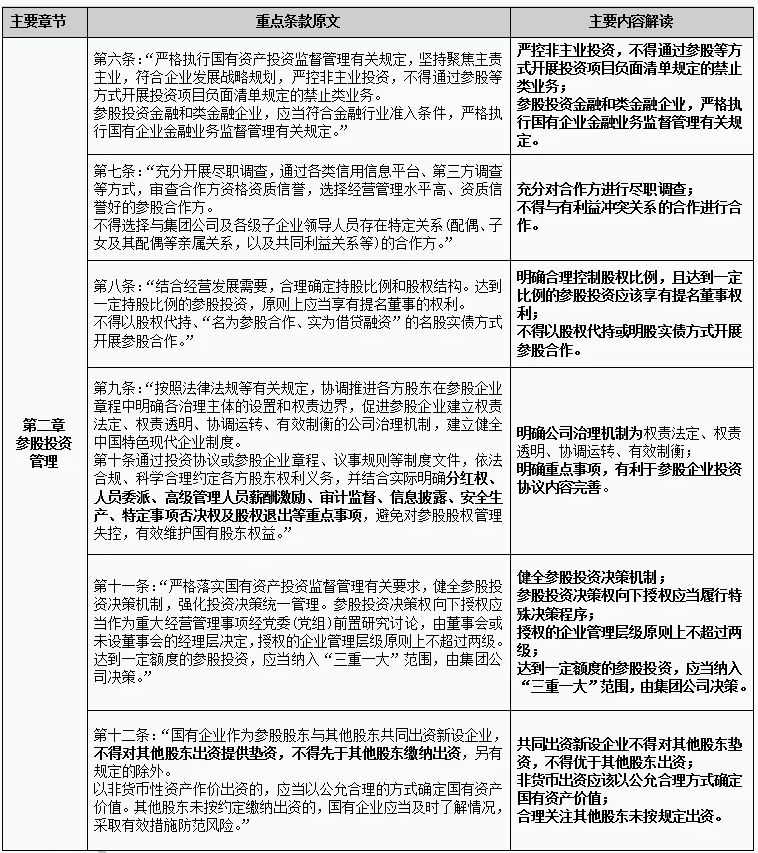

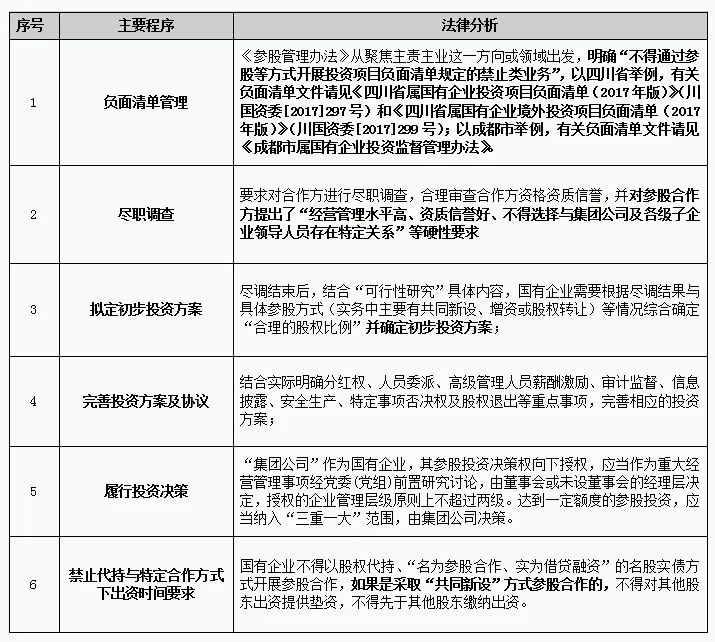

三、《参股管理办法》适用主要程序分析

《参股管理办法》第二章对参股投资程序等要求进行了规定,具体内容简要分析如下:

结合上述规定,《参股管理办法》适用主要程序情况如下:

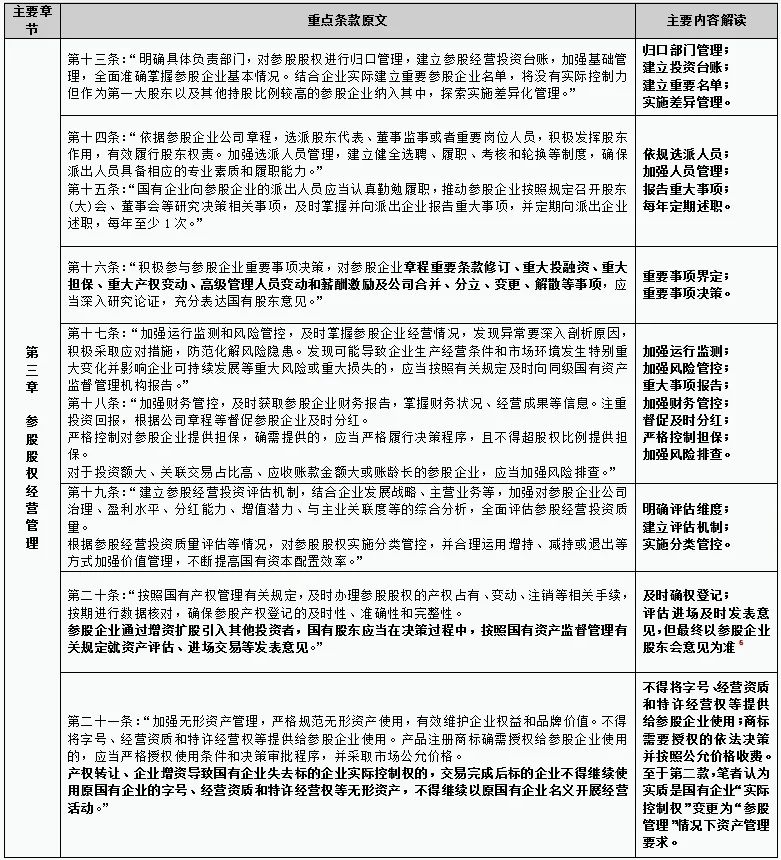

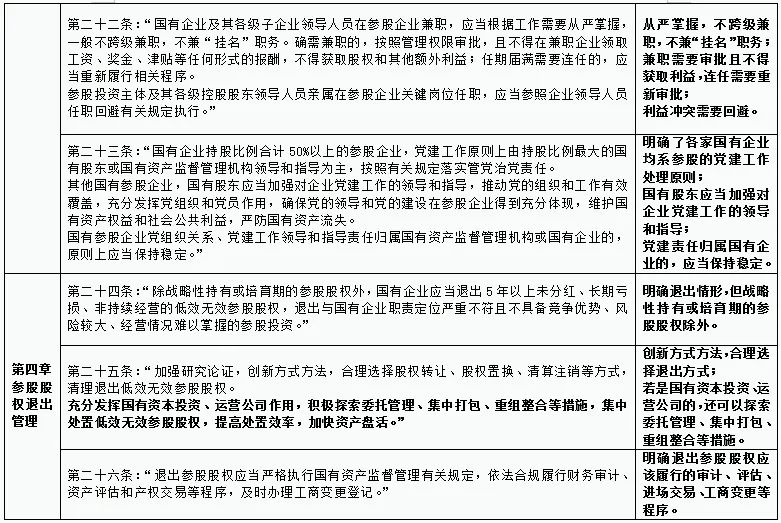

四、《参股管理办法》主要内容分析

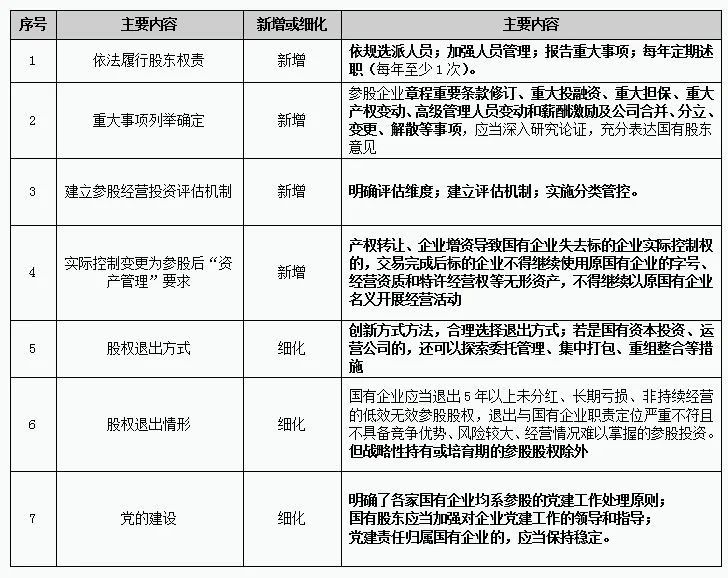

《参股管理办法》第三章、第四章从参股管理、退出基本要求进行了规定,对国有企业实务中投资管理、投后管理、投资退出具有一定规范意义,具体内容简要分析如下:

经笔者对比《参股管理办法》与《关于中央企业加强参股管理有关事项的通知》7有关要求,《参股管理办法》在加强参股国有股权管理方面(包括依法履行股东权责、注重参股投资回报、严格财务监管、规范产权管理、规范字号等无形资产使用、加强领导人员兼职管理、加强党的建设等方面)并未发生重大实质性调整,主要是新增或细化了如下规定:

五、总结

首先,《参股管理办法》明确了“参股”的界定,但国有实际控制有限合伙制私募基金是否属于《参股管理办法》规定的“国有企业”,实务中仍然存在争议,但从《参股管理办法》排除适用规定来看,笔者认为,适用主体方面,国有实际控制有限合伙制私募基金不属于《参股管理办法》规定的“国有企业”;

其次,适用对象方面,《参股管理办法》以会计处理视角明确了《参股管理办法》的排除适用对象,即“以交易为目的且按照金融工具确认的股权投资不适用本办法”,并对国有企业基金业务参股管理做了适用衔接;

再次,《参股管理办法》在加强参股国有股权管理方面与《关于中央企业加强参股管理有关事项的通知》对比,主要是新增或细化了相关规定,以增强实务中的可操作性。

最后,本文仅是从“行政监督体制”各要素进行分析,但监管部门均力求各要素之间相互依存、相互制约和相互作用,以达到核心目的,即严格执行国有资产投资监督管理有关规定,坚持聚焦主责主业,符合企业发展战略规划,因此,相关方在进行《参股管理办法》法律适用分析时,一定要综合各要素分析确定。

以上所刊登的文章仅代表作者本人观点,不代表供职单位或本人出具的任何形式之法律意见或建议。

文中附注 :

【1】实务中接触较多的属于国资委和财政部。

【2】32号令的表述为:“国有及国有控股企业、国有实际控制企业”。

【3】2号通知第二条明确:“本规定所称有限合伙企业国有权益登记,是指国有资产监督管理机构对本级人民政府授权履行出资人职责的国家出资企业(不含国有资本参股公司,下同)及其拥有实际控制权的各级子企业(以下统称出资企业)对有限合伙企业出资所形成的权益及其分布状况进行登记的行为”。

【4】《企业会计准则第2号——长期股权投资(2014修订)》第二条:“本准则所称长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。重大影响,是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。在确定能否对被投资单位施加重大影响时,应当考虑投资方和其他方持有的被投资单位当期可转换公司债券、当期可执行认股权证等潜在表决权因素。投资方能够对被投资单位施加重大影响的,被投资单位为其联营企业。在确定被投资单位是否为合营企业时,应当按照《企业会计准则第40号--合营安排》的有关规定进行判断。”

【5】《企业会计准则第33号——合并财务报表》第二十二条规定:“当母公司同时满足下列条件时,该母公司属于投资性主体:(一)该公司是以向投资者提供投资管理服务为目的,从一个或多个投资者处获取资金;(二)该公司的唯一经营目的,是通过资本增值、投资收益或两者兼有而让投资者获得回报;(三)该公司按照公允价值对几乎所有投资的业绩进行考量和评价。”第二十三条:“母公司属于投资性主体的,通常情况下应当符合下列所有特征:(一)拥有一个以上投资;(二)拥有一个以上投资者;(三)投资者不是该主体的关联方;(四)其所有者权益以股权或类似权益方式存在。”

【6】2020-11-06,国务院国资委在其官方网站“互动交流”板块中的回复:“国有股东应按照企业国有资产监督管理有关规定在引入其他投资者的决策会议上,就其需要进行资产评估和履行国有资产评估备案程序表达意见,最终以股东会决议为准”

【7】《参股管理办法》第三十三条:“本办法自公布之日起施行。《关于中央企业加强参股管理有关事项的通知》(国资发改革规〔2019〕126号)同时废止。”

主要参考相关法律法规:

【1】 2008年10月28日,全国人大常委会发布《企业国有资产法》

【2】 2019年3月2日,国务院发布《企业国有资产监督管理暂行条例》

【3】 2019年12月12日,国务院国资委印发《关于中央企业加强参股管理有关事项的通知》(国资发改革规[2019]126号)(已废止)

【4】2020年9月28日,国务院国资委印发《关于深化中央企业内部审计监督工作的实施意见》(国资发监督规[2020]60号)

【5】2023年6月23日,国务院国资委印发《国有企业参股管理暂行办法》(国资发改革规[2023]41号)

【6】 2014年3月13日,财政部关于印发修订《企业会计准则第2号——长期股权投资》的通知

【7】 2017年5月2日,财政部印发《企业会计准则第22号——金融工具确认和计量》

【8】2017年5月2日,财政部印发《企业会计准则第37号——金融工具列报(2017修订)》

【9】 2018年10月13日,上海市国资委印发《章程示范条款(国有参股股东权益保护)》

【10】2017年11月14日,四川省国资委印发《四川省属国有企业投资项目负面清单(2017年版)》(川国资委[2017]297号)

【11】 2017年11月14日,四川省国资委印发《四川省属国有企业境外投资项目负面清单(2017年版)》(川国资委[2017]299号)

【12】 2022年9月22日,成都市人民政府印发《成都市属国有企业投资监督管理办法》,办法明确了有关负面清单内容

2023年6月23日,国务院国资委印发《国有企业参股管理暂行办法》(国资发改革规[2023]41号,本文简称“《参股管理办法》”),《参股管理办法》共六章合计三十三条,重点涵盖了参股管理原则、参股投资管理、参股股权经营管理、参股股权退出管理、监督问责等内容。笔者认为,从行政法领域来看,《参股管理办法》内容实质上规定了参股管理具体适用有关主体、对象、程序、内容(包含方式、手段等)要素,本文尝试从“行政监督体制”视角对《参股管理办法》的具体适用进行法律分析。

一、《参股管理办法》适用主体分析

《参股管理办法》第二条规定:“本办法所称国有企业是指各级国有资产监督管理机构履行出资人职责的企业及其子企业,参股是指国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资”。

《参股管理办法》明确国有企业是指各级国有资产监督管理机构履行出资人职责的企业及其子企业,其中:

1、“国有资产监督管理机构是代表本级政府履行出资人职责、监督管理企业国有资产的机构”,理论上分析,国有资产监督管理机构既包括国资委,也包括财政部、宣传部等机构1,但《参股管理办法》颁发机构只是国资委,实务中接触较多的《企业国有资产交易监督管理办法》(以下简称32号令)颁发机构是财政部和国资委。

2、《参股管理办法》提及的“企业及其子企业”具体内涵是否仅仅是指国有独资、全资、控股或国有实际控制企业,是否包括国有参股企业,暂无法明确,但32号令明确其适用主体是国有及国有控股企业、国有实际控制企业。在国资委未明确出具意见或答复前,从《参股管理办法》“突出主业:以高质量发展为目标,服务国家战略,聚焦主责主业”等有关“国有企业参股”监管原则背景出发,笔者认为,《参股管理办法》的适用主体应该与32号令规定2不存在实质性区分,即《参股管理办法》提及的“企业及其子企业”主要是指国有独资、全资、控股或国有实际控制企业。

3、实务中“参股类股权投资”主体较大范围构成系以财务投资为目的的私募股权基金(尤其是合伙制私募股权基金),常见的国有实际控制有限合伙制私募基金(以下简称“国有有限合伙企业”)是否属于《参股管理办法》规定的“国有企业”,实务中存在较大争议。

大部分观点认为,国有有限合伙企业不属于《参股管理办法》或32号令中规定的国有企业,一方面,从上市公司监管角度,《上市公司国有股权监督管理办法》(国资委、财政部、证监会令第36号)明确规定:“国有出资的有限合伙企业不作国有股东认定,其所持上市公司股份的监督管理另行规定”;另一方面,从非上市公司角度,国务院国资委官方网站明确“《企业国有资产交易监督管理办法》(国资委财政部令第32号)适用范围是依据《中华人民共和国公司法》设立的公司制企业。国有企业转让有限合伙企业份额的监督管理另行规定(答复时间:2019-05-27);32号令规范的对象是国有及国有控股或实际控制的公司制企业,有限合伙企业对外转让资产不在32号令规范范围内(答复时间:2022-03-03);国资委在《对十三届全国人大五次会议第1529号建议的答复》中载明:关于32号令适用范围问题,国资委通过国资委官网政务咨询专栏多次公开回复,有限合伙企业国有权益流转以及有限合伙企业投资形成的企业产权转让不适用32号令,相关事宜应当按照合伙协议执行(答复时间:2023-01-17);”《企业国有资产交易监督管理办法》(国资委财政部令第32号)第四十六条中的“国家出资企业直接或指定其控股、实际控制的其他子企业”不包括有限合伙企业(答复时间:2023-07-25)”。

但也有观点认为,国有有限合伙企业属于《参股管理办法》或32号令中规定的国有企业,理由:一方面,国务院国资委的答复仅仅是非正式回复,不具有法律效力;另一方面,国务院国资委《关于印发<有限合伙企业国有权益登记暂行规定>的通知》(国资发产权规〔2020〕2号,以下简称“2号通知”)对国资委监管的国有企业所持有限合伙企业中的“国有权益”运营和监督提出了要求。

笔者认为,从主体角度分析,常见的国有实际控制有限合伙制私募基金不属于《参股管理办法》规定的“国有企业”。一方面,国资委多次官方网站答复32号令只适用于公司制企业,而不适用于有限合伙制企业,且2号通知也主要是站在主体的角度,规定国有企业(作为投资主体)持有的有限合伙企业的“占有、变动、注销”等产权登记或确权事项,并未明确有限合伙企业本身(作为被投资企业)适用32号令等有关国有企业认定有关内容3。另一方面,国有实际控制有限合伙制私募基金的参股管理原则,与《参股管理办法》规定的“参股管理原则”具有明显区分,就从“突出主业”这一原则来讲,国有实际控制有限合伙制私募基金主要目的是“盈利”,只要符合其投资范围或领域(实务中,盲池私募股权基金投资领域极为广泛,基本都包括了新一代信息技术、新材料、高端装备制造、新能源、生物医药等战略新兴产业),而《参股管理办法》规定的国有企业参股的主要目的是在符合国有企业发展战略规划前提下聚焦主责主业股权投资。当然,笔者认为,最为核心的关键点是国有实际控制有限合伙制私募基金的股权投资,会因其对交易目的以及对被投资企业的影响等方面,被会计上认定为“以交易为目的且按照金融工具确认的股权投资”,从而被《参股管理办法》第三十一条排除适用。

二、《参股管理办法》适用对象分析

1、《参股管理办法》明确界定了参股管理定义

《参股管理办法》第二条规定:“本办法所称……参股是指国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资”。

从文义上来看,《参股管理办法》适用于国有企业的参股管理,“参股”的界定同时需要满足二个维度:一是不具有实际控制力,二是所投资企业持股比例不超过50%。针对“实际控制力”,实务中认定主要是根据股东会表决权、董事会表决权、经理层等日常经营决策等维度综合认定,而针对持股比例不超过50%,《参股管理办法》并未明确是直接持股不超过50%,还是直接或间接持股不超过50%,我们认为此处应该做广义理解,即应该认定为既包括直接持股不超过50%,也包括间接持股不超过50%,理由是从体系角度上讲,第一个因素“实际控制力”的判断维度,已经包括了直接持股与间接持股的情形。

2、《参股管理办法》规定的参股管理的落脚点(对象)在于“股权投资”

《参股管理办法》第二条规定:“本办法所称……参股是指国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资”。

即《参股管理办法》规定的参股管理的落脚点(对象)在于“股权投资”。实务中,国有企业市场化基金业务开展如火如荼,已逐渐成为各头部投资机构争相募集的对象,且基金业务较大范围上属于国有企业的“参股管理”,但从文义上理解,此处并未包含“基金份额”等类似表述,并且,《参股管理办法》第三十条规定:“国有企业基金业务参股管理,另有规定的依其规定执行”,具体来讲,基金业务主要是指《中央企业基金业务管理暂行办法》第二条的规定:“本办法适用于国务院国有资产监督管理委员会(以下简称国资委)代表国务院履行出资人职责的国家出资企业及其子企业(以下简称中央企业)开展的基金业务,具体包括中央企业管理基金和中央企业参与基金”。

3、以交易为目的且按照金融工具确认的股权投资不适用本办法

《参股管理办法》第三十一条规定:“以交易为目的且按照金融工具确认的股权投资不适用本办法”。

经笔者与相关财务会计专业人士讨论及交流,实务中“股权投资”会计处理主要分为长期股权投资和金融工具。如何理解“金融工具”?《企业会计准则第22号—金融工具确认和计量(2017修订)》第二条规定:“金融工具,是指形成一方的金融资产并形成其他方的金融负债或权益工具的合同”,该规定第三条和第四条分别对“金融资产”和“金融负债”进行了界定。另外,《企业会计准则第37号——金融工具列报(2017修订)》第七条规定:“企业应当根据所发行金融工具的合同条款及其所反映的经济实质而非仅以法律形式,结合金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分分类为金融资产、金融负债或权益工具”。从会计角度来看,股权投资主要分为“控制、共同控制、重大影响、不具有重大影响”,不具有重大影响4的一般就按照金融工具核算。

如何理解“交易目的”?首先,如果被认定为《企业会计准则第33号—合并财务报表》中的“投资性主体”5,购买被投资企业股权,一般都可以解释成以交易为目的,且投资性主体一般均符合《企业会计准则第22号—金融工具确认和计量(2017修订)》有关“金融工具”的界定;其次,如果不属于“投资性主体”,属于一般的企业对外购买少数股权的,可以根据具体的投资决策文件或投资协议等交易文件为依据去界定是否以交易为目的,并结合会计处理原则综合判断是否适用《参股管理办法》的相关规定;最后,如果属于控制权要并表,一般解释成交易目的的空间较小,且其本身与“参股管理”的实质内容相冲突,因此,不需要适用《参股管理办法》的相关规定。

三、《参股管理办法》适用主要程序分析

《参股管理办法》第二章对参股投资程序等要求进行了规定,具体内容简要分析如下:

结合上述规定,《参股管理办法》适用主要程序情况如下:

四、《参股管理办法》主要内容分析

《参股管理办法》第三章、第四章从参股管理、退出基本要求进行了规定,对国有企业实务中投资管理、投后管理、投资退出具有一定规范意义,具体内容简要分析如下:

经笔者对比《参股管理办法》与《关于中央企业加强参股管理有关事项的通知》7有关要求,《参股管理办法》在加强参股国有股权管理方面(包括依法履行股东权责、注重参股投资回报、严格财务监管、规范产权管理、规范字号等无形资产使用、加强领导人员兼职管理、加强党的建设等方面)并未发生重大实质性调整,主要是新增或细化了如下规定:

五、总结

首先,《参股管理办法》明确了“参股”的界定,但国有实际控制有限合伙制私募基金是否属于《参股管理办法》规定的“国有企业”,实务中仍然存在争议,但从《参股管理办法》排除适用规定来看,笔者认为,适用主体方面,国有实际控制有限合伙制私募基金不属于《参股管理办法》规定的“国有企业”;

其次,适用对象方面,《参股管理办法》以会计处理视角明确了《参股管理办法》的排除适用对象,即“以交易为目的且按照金融工具确认的股权投资不适用本办法”,并对国有企业基金业务参股管理做了适用衔接;

再次,《参股管理办法》在加强参股国有股权管理方面与《关于中央企业加强参股管理有关事项的通知》对比,主要是新增或细化了相关规定,以增强实务中的可操作性。

最后,本文仅是从“行政监督体制”各要素进行分析,但监管部门均力求各要素之间相互依存、相互制约和相互作用,以达到核心目的,即严格执行国有资产投资监督管理有关规定,坚持聚焦主责主业,符合企业发展战略规划,因此,相关方在进行《参股管理办法》法律适用分析时,一定要综合各要素分析确定。

以上所刊登的文章仅代表作者本人观点,不代表供职单位或本人出具的任何形式之法律意见或建议。

文中附注 :

【1】实务中接触较多的属于国资委和财政部。

【2】32号令的表述为:“国有及国有控股企业、国有实际控制企业”。

【3】2号通知第二条明确:“本规定所称有限合伙企业国有权益登记,是指国有资产监督管理机构对本级人民政府授权履行出资人职责的国家出资企业(不含国有资本参股公司,下同)及其拥有实际控制权的各级子企业(以下统称出资企业)对有限合伙企业出资所形成的权益及其分布状况进行登记的行为”。

【4】《企业会计准则第2号——长期股权投资(2014修订)》第二条:“本准则所称长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。重大影响,是指投资方对被投资单位的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。在确定能否对被投资单位施加重大影响时,应当考虑投资方和其他方持有的被投资单位当期可转换公司债券、当期可执行认股权证等潜在表决权因素。投资方能够对被投资单位施加重大影响的,被投资单位为其联营企业。在确定被投资单位是否为合营企业时,应当按照《企业会计准则第40号--合营安排》的有关规定进行判断。”

【5】《企业会计准则第33号——合并财务报表》第二十二条规定:“当母公司同时满足下列条件时,该母公司属于投资性主体:(一)该公司是以向投资者提供投资管理服务为目的,从一个或多个投资者处获取资金;(二)该公司的唯一经营目的,是通过资本增值、投资收益或两者兼有而让投资者获得回报;(三)该公司按照公允价值对几乎所有投资的业绩进行考量和评价。”第二十三条:“母公司属于投资性主体的,通常情况下应当符合下列所有特征:(一)拥有一个以上投资;(二)拥有一个以上投资者;(三)投资者不是该主体的关联方;(四)其所有者权益以股权或类似权益方式存在。”

【6】2020-11-06,国务院国资委在其官方网站“互动交流”板块中的回复:“国有股东应按照企业国有资产监督管理有关规定在引入其他投资者的决策会议上,就其需要进行资产评估和履行国有资产评估备案程序表达意见,最终以股东会决议为准”

【7】《参股管理办法》第三十三条:“本办法自公布之日起施行。《关于中央企业加强参股管理有关事项的通知》(国资发改革规〔2019〕126号)同时废止。”

主要参考相关法律法规:

【1】 2008年10月28日,全国人大常委会发布《企业国有资产法》

【2】 2019年3月2日,国务院发布《企业国有资产监督管理暂行条例》

【3】 2019年12月12日,国务院国资委印发《关于中央企业加强参股管理有关事项的通知》(国资发改革规[2019]126号)(已废止)

【4】2020年9月28日,国务院国资委印发《关于深化中央企业内部审计监督工作的实施意见》(国资发监督规[2020]60号)

【5】2023年6月23日,国务院国资委印发《国有企业参股管理暂行办法》(国资发改革规[2023]41号)

【6】 2014年3月13日,财政部关于印发修订《企业会计准则第2号——长期股权投资》的通知

【7】 2017年5月2日,财政部印发《企业会计准则第22号——金融工具确认和计量》

【8】2017年5月2日,财政部印发《企业会计准则第37号——金融工具列报(2017修订)》

【9】 2018年10月13日,上海市国资委印发《章程示范条款(国有参股股东权益保护)》

【10】2017年11月14日,四川省国资委印发《四川省属国有企业投资项目负面清单(2017年版)》(川国资委[2017]297号)

【11】 2017年11月14日,四川省国资委印发《四川省属国有企业境外投资项目负面清单(2017年版)》(川国资委[2017]299号)

【12】 2022年9月22日,成都市人民政府印发《成都市属国有企业投资监督管理办法》,办法明确了有关负面清单内容