价值投资不能保证我们盈利,但价值投资给我们提供了走向真正成功的唯一机会。

——巴菲特

1 乐歌股份“调研门”事件回顾

8月30日,创业板上市公司乐歌股份董事长项乐宏晚间突然在朋友圈发文,质疑平安资管基金经理调研中的专业性以及居高临下的傲慢态度,表示从此“拉黑”平安资管,不欢迎平安资管来公司投资。

此文一出即引发各方关注。那么事件起因究竟是什么?究竟这位基金经理为何惹怒了上市公司董事长?

当日平安资管临时通知上市公司调研,乐歌股份董事长项乐宏带上董秘以及证代接待视频联线接受调研,但根据董事长表示,相关基金经理对讲解的企业运营的逻辑、公司业务发展表示没有什么兴趣,上来就是直接询问疫情后公司增速如何等等,表现出急功近利的高傲态度,遭到反感。

关于乐歌股份

打开乐歌官网就能看到各类办公桌产品。这家公司位于浙江省宁波市,目前,乐歌股份主营人体工学产品,例如智能升降办公桌、智能家居升降桌、坐站交替式升降台、人体工学工作站等。2017年12月,乐歌股份在深圳证券交易所挂牌上市,成为A股人体工学第一股。

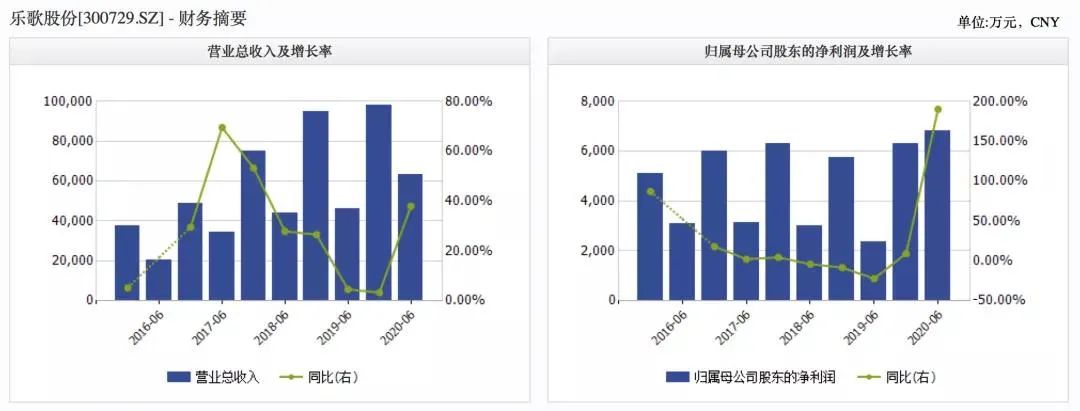

乐歌股份上市后股价表现持续不温不火,但2020年由于业绩暴增,公司股价今年以来一路飙升,今年5月起,乐歌股份的股价开始拉升,并在6月和8月分别收获5个涨停,股价涨幅近300%,市值近80亿。

受到上半年全球疫情的影响,居家办公在欧美国家成为主流趋势。以外贸出口的乐歌股份的业绩有了爆发性的增长。8月26日晚间,乐歌股份发布了2020年半年度报告。1至6月份,公司实现营业收入6.33亿元,较上年同期增长37.98%;归属于上市公司股东的净利润6815.38万元,较上年同期增长190.22%。

面对逆势中迅速成长起来的企业,各路投资人、基金经理纷纷跑来,但项乐宏却显得并不十分高兴。

在乐歌上市期间二年多的时间内,因为股价表现平平,项乐宏表示很少基金经理来公司调研,少数来公司调研的机构也只对短期赚“快钱”感兴趣,并没有到实地到工厂去看流水线,看工艺深入基层调研公司基本面。

在其发表的长文中能读出明显的情绪:

那些80末90后基金经理们颐气指使、居高临下的态度,至少让我无法接受。你对乐歌的基本成长历史一无所知;你根本没有来过乐歌一次调研;你根本没有去过一次乐歌的工厂,根本没有做过一次对乐歌员工哪怕基层员工的采访;你对乐歌过去几年收入没有成长实际产品和业务结构不断完善一无所知;你对我在周六临时接受你们调研毫无感恩;你对我花了一个小时给你们讲解企业运营的逻辑没有感恩,却教育我你们平安资管是如何开展投资.....够了,如果乐歌需要秉承恳求您的态度您才肯来投资,那么我宁愿不要来投资。

很快,平安资管相关人士对乐歌董事长的长文做出了回应:

8月30日,平安资管资深投资经理张良也在朋友圈做出回应,称感恩乐歌董事长,回头看这次不欢而散的调研,反省了两点:

1.8月28号确实也去了现场调研,做了功课,不存在所谓的“没有来过乐歌一次调研”;

2.29号的线上调研,听了董秘15分钟的介绍和董事长半个小时的介绍,只在最后几分钟有机会,问了两个问题:“为何前两年公司营收增速不快,甚至有下降的情况……今年的业绩增长受益于疫情,以后如果需求的增长减缓,是否能够通过市场占有率来提升?”作为专业投资人,对任何一家公司的研究尽调我们都要做到专业审慎,该问的问题下次一定还会问的。

2 企业家不会完全听命于投资人

标准的经济学理论假定股东总是对的;标准的管理学理论假定集体智慧大于个人智慧,多数人的意见比少数人的意见更符合真理。

但从企业家个人来说,事实并非如此。

企业家与投资人的冲突有两类:一是利益的冲突,二是认知的冲突。

企业家追求自己的利益可能损害股东的利益,因而公司治理的核心是约束企业家的道德风险。但事实上,利益冲突经常与目标的冲突有关。

纯粹的企业家不仅仅为了赚钱,而且有超越赚钱的目标:

企业家创业的终极目标都是建立属于自己的王国;

企业家有强烈的征服欲和战斗力;

企业家乐于创造、享受创造带来的乐趣。

但投资人的目标就只是赚钱而已,他们只关注投资回报率,他们只在乎结果,至于结果他们不看重。

现实中企业家和投资人之间的矛盾太多了,拿苹果的乔布斯为例。

1975年,乔布斯和沃茨尼亚克创办了苹果电脑公司,但10年后,乔布斯却被董事会赶走。其中就有苹果的第一个投资人迈克·马库拉和亚瑟·罗克,但在公司出现业务上的争执时,他们选择站在了CEO一边。

1997年,苹果面临破产,董事会不得不选择把乔布斯请回来。但这次乔布斯开出条件,新的董事会成员必须由他挑选。

很快,乔布斯就要求全体董事会辞职,包括曾经的投资人。

成立新的董事会后,他的独断专行带领苹果走出困境,成长为如今的独角兽。

乔布斯曾经拒绝过一位

不喜欢一个强大的董事会。他要自己说了算!

由于目标不同,利益冲突是不可避免的,即便企业家不偷、不抢,也不偷懒。

公司治理有时面临的最大挑战是企业家与投资人之间的认知冲突,而非利益冲突。

一方面,企业家拿了投资人的钱,就得受投资人的约束,不能想干什么就干什么,否则没有人愿意把自己的钱交给企业家。

另一方面,由于投资人通常不具有企业家的判断力,对企业家行为的过分约束会损害企业家精神的发挥,最终会损害投资人自己的利益。

大家参与股市,都是希望能赚钱,而且很多人想赚快钱、大钱。但价值投资的奠基人本杰明·格雷厄姆说过:

“无论华尔街还是别的什么地方都不存在确定的、轻松的致富之路”。

在很多资深价值投资者身上,我们都可以看到“价值投资不仅是一种投资方法,也是一种生活方式”的印记。

3 优秀的基金经理如何做好自己本职工作?

基金经理作为基金资产的直接管理人,是基金能否盈利、盈利多少的关键因素,他的角色就类似于一个公司的CEO,对公司的整体运作负责。

基金的风格会很大程度反映了基金经理的性格特征和为人处事,或者说,基金经理的职业经历、为人和性格,会很大程度上决定了私募基金的投资风格和“个性”。

从研究员到成为一名基金经理,市场的淘汰率非常高,历史上是二八比例。他们也会面临着两个非常大的职业陷阱。

一个原因是自我专业能力提升跟不上实际业务需求。另一个则是能否拥有长期稳定地投资策略和方法,也就是价值投资。

而第二个原因决定了基金经理能否在这个岗位持续成长,做好。

什么是投资价值?

价值投资的基本理念在于:选择优秀的企业家,然后大规模长期持有。这就是价值投资的本质。

那么一个优秀的基金经理会如何研究一家企业是否值得投资呢?

人、商业模型加上环境。

环境这个不多说了,说说商业模型。如果企业自由现金流利润有持续成长性,除了它所依赖的行业,还要看它所塑造商业模式的稳定性、持续性、成长性是怎么样的,是不是容易在这个商业模型上形成长期的竞争壁垒,形成很好的成长性。

而人这个因素有时候非常关键。一个好公司是需要人去经营的,这个公司最好有很优秀的管理层。

有时候,商业模型很好,行业很好,但是公司的管理层一般,这并不意味着就成不了牛股,但是行业权重不一样,商业模型需要叠加的人的能力也不一样,人的重要性也不一样。

成长必须得带来价值,才值得投资。

如果一个公司只是在成长,但是飘在天上的成长,比如说它估值非常高,或者说它的估值和未来的成长性和现在的市值比,隐含了大量的泡沫风险。这个成长带来的不是价值,可能是一种趋势投资,它掺杂着市场情绪,这和价值投资不一样。

投资理念恪守坚持保守、安全为先。

成功的交易者就是成功的风险控制者。心中常存风险,懂得风险控制,是基金经理必备的职业素养。

在投资时首先考虑本金的安全,在投资决策中全面评估本金亏损的风险,反复权衡风险和收益。二级市场股票投资不仅要承担公司发展的不确定性和各种经营风险,也会遭遇各种市场博弈、欺诈、群体行为错误影响,投资风险是要远大于实业经营的。

基金公司是机构投资者的重要代表,有效的实地调研不仅可以对上市公司形成监督,也能提升公司的实力和投资收益。

结语

价值投资确确实实是让老百姓的钱慢慢变多的,而且它是共赢的,国家赢、企业赢、员工赢、投资者赢,所有人都赢的一个事业。

如果一个事业是你输我赢或者是博弈型的,它是很难成为一个伟大的事业。但是价值投资不一样,它是所有人共赢的一个事业,它是让社会生活变得更好的一个事业。

一场调研引发上市公司和基金经理隔空互怼,一方是实业经营者,一方代表资本,双方各有各的立场、各有各的说辞,孰是孰非我们很难作出判断。

但关于基金公司调研能力问题近年来确实备受争议和关注。

很多基金经理是没有实业经验,他们从事研究的领域和实业无关,自然不会明白一个公司发展的规律,也因此他们看问题的格局,眼光就会受限,难以设身处地地从企业经营角度和长远发展看待问题。

业内也确实存在有基金经理调研前期功课不足、喜欢赚快钱、甚至打擦边球等问题,这也是为什么业内时有内幕交易案调查到最后发现和基金经理调研有关。

关于乐歌“调研门”事件,也让我们重新审视了作为投资机构代表的基金经理该如何与企业家对话,更深层次的是该如何做好价值投资,而不是一味贪图赚快钱。

*图片来源于网络