近年来,互联网金融领域大案要案频发,诸如“e租宝”、“泛亚”、“中晋”、“大大”平台倒闭、跑路事件不断触动着经济社会生活的敏感神经。同时,借助互联网波及面甚广,涉及投资者众多,诱发社会不稳定因素,严重扰乱了我国金融秩序。此外,互联网金融作为影子银行的一种特殊形态,在一定程度上也影响到我国金融稳定与金融安全。对此,党中央与金融监管机构高度重视,自2015年起陆续发布一系列监管规定,对互联网金融,尤其是网络借贷领域进行合规性整治。

在网络借贷中,资金诱惑是悬在网贷平台头上的达摩克利斯之剑。为了避免网贷平台挪用投资人资金的风险,2015年7月14日,人民银行、银监等十部委出台《关于促进互联网金融健康发展的指导意见》,首次提出客户资金第三方存管制度,实现客户资金与从业机构自身资金分账管理,但该意见未明确存管账户系统如何搭建。随着监管文件的陆续出台,银行存管账户模式逐渐清晰,本月互金协会对外发布的存管业务规范更是提供了最为系统和可操作性的指引。

在互金协会发布存管业务规范之前,为符合监管要求,已有多家网贷平台与银行签订银行存管合作协议,并完成了系统对接上线。2017年12月之前,鉴于没有详细的标准和细则,不同银行搭建的存管账户模式存在一定差异;通过对主要银行资金存管协议文本及业务结构的分析,发现银行资金存管账户系统可归纳为三种模式:一是大账户模式;二是电子账户模式;三是电子账户+虚拟账户模式。现将上述三类账户模式及存在的主要问题分述如下:

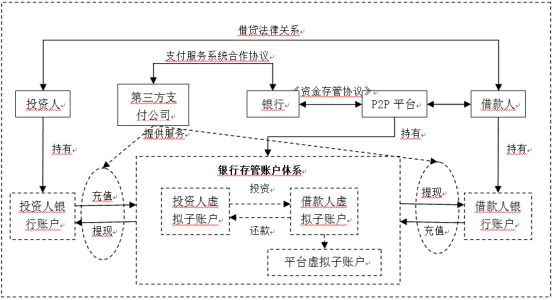

一、大账户模式

账户体系及关键操作流程如下:

开户及绑卡:网贷平台以其名义在银行开立银行资金存管账户,投资人和借款人在平台的银行资金存管账户下分别开设虚拟子账户(下称“投资人虚拟子账户”和“借款人虚拟子账户”),并绑定本人名下Ⅰ类银行账户(下称“银行卡账户”)。

充值/提现:要实现资金在投资人/借款人绑定银行卡与平台银行存管账户之间的划付(即“充值”与“提现”),需要第三方支付公司/银联提供支付渠道,以解决资金的跨行交易清算。

投资/还款:投资时,资金从投资人虚拟子账户划转至借款人虚拟子账户,还款流程相反;虚拟子账户非银行I、 II 、III类户,类似记账簿,用以记录投资人和借款人之间的交易数据、余额等台账,故投资和还款环节实际上不涉及资金的实际划付。

限制:通常情况下银行会对平台资金存管账户的功能设限,如不允许平台提现、限制转账等,平台虚拟子账户(主要用于收取服务费等归属于网贷平台的资金)下资金转出不受限。

在大账户模式中,由于资金存管账户开立在平台名下,一旦发生需要冻结平台账户资金的情况,投资人和借款人的资金因汇总在此账户体系下,故而存在被冻结的可能。

账户模式图如下:

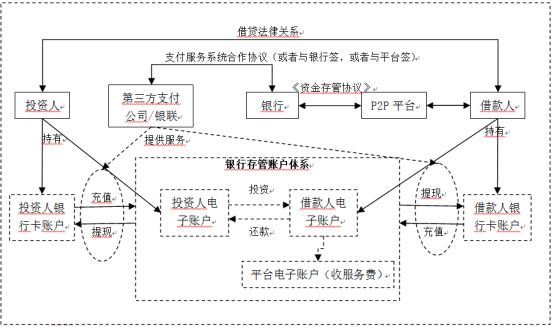

二、电子账户模式

账户体系及关键操作流程如下:

开户及绑卡:投资人和借款人(统称为“客户”)通过平台在银行开立电子账户,电子账户绑定本人名下Ⅰ类银行账户,该过程由平台向客户手机发送验证码以完成开户及绑卡。

充值/提现:要实现资金在投资人/借款人绑定银行卡账户与投资人/借款人电子账户之间的划付(即“充值”与“提现”),需要第三方支付公司/中国银联提供支付渠道,以解决资金的跨行交易清算。一般情况下,各网贷平台会首选一家第三方支付公司作为主支付渠道,其它第三方支付公司为辅助渠道,以防主支付渠道突发情况时不影响平台的正常交易。

指令:充值指令:客户填写充值金额并点击确定后,银行向借款人和投资人预留手机发送手机验证码,充值/提现指令通过平台与银行的系统接口,实时发送至银行;提现指令:客户输入事先设定的六位交易密码以完成提现,银行实时发送短信通知。

投资/还款:投资人通过平台向银行发起投资指令,银行先将资金冻结,待标的满款,银行将资金从投资人电子账户划拨至借款人电子账户;借款人还款后,平台向银行发送指令,将资金从借款人电子账户划拨至投资人电子账户。用户可授权存管银行按照平台方的指令对客户电子账户进行免密操作。

在电子账户模式下,虽然该等账户开立在客户名下,但如发生需要冻结平台账户资金的情况,不会同时冻结客户资金。可是,对于如何界定电子账户的法律性质,存在争议。在业内有观点认为该电子账户非虚拟账户,性质类似Ⅱ类户(但非Ⅱ类户),是专门为资金存管业务开发出来的账户体系,该电子账户无转入或者转出的资金额度限制。但根据银行与网贷平台所签协议显示:“电子账户:通过绑定客户有效银行借记卡、实名认证而为客户开立的Ⅱ类银行账户。”根据《中国人民银行关于落实个人银行账户分类管理制度的通知》的规定,Ⅱ类银行账户资金转入有限额规定,难以满足网贷平台的交易需求。如突破限额,则有违规风险。

账户模式图如下:

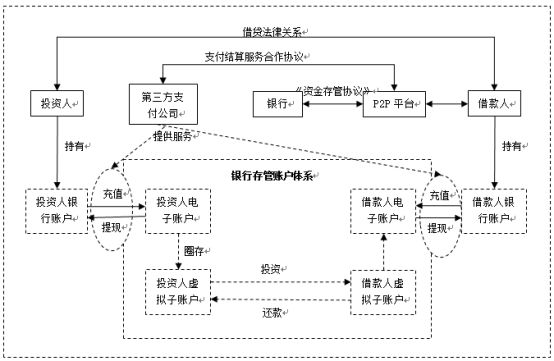

三、电子账户+虚拟账户模式

账户体系及关键操作流程如下:

开户及绑卡:投资人和借款人分别在银行开立电子账户(Ⅱ类户),电子账户绑定本人名下Ⅰ类银行账户(简称“银行卡账户”),投资人和借款人电子账户下挂平台存管账户(虚拟账户,下称“投资人虚拟子账户”和“借款人虚拟子账户”)。通过亲自投资体验,电子账户“我的资产”界面显示的平台存管账户内资金额为电子账户总资产金额的构成部分。

充值/提现:要实现资金在投资人/借款人绑定银行卡账户与投资人/借款人电子账户之间的划付(即“充值”与“提现”),需要第三方支付公司提供支付渠道,以解决资金的跨行交易清算。

投资/还款:根据投资体验,充值入电子账户内的资金为“活期存款”,投资人可圈存全部/部分资金到投资人虚拟子账户。投资时,资金从投资人虚拟子账户划转至借款人虚拟子账户,还款流程相反。

对于电子账户+虚拟账户模式,虚拟子账户非银行I、 II 、III类户,下设在电子账户项下,虚拟子账户内资金额为电子账户的构成部分,是否可理解为实质上应属于电子账户功能的一部分,而非与电子账户相互独立的两个账户,对此业界也存在不同观点。

账户模式图如下:

《互联网金融个体网络借贷资金存管业务规范》和《互联网金融个体网络借贷资金存管系统规范》出台后,将为银行资金存管账户系统的搭建及当中的操作细节提供明确、具体指引,互金协会也将开展网贷资金存管业务的测评工作,结束存管账户体系的不规范、不统一现状,银行存管的合规性将作为网贷平台合规的重要一部分。

附:关于网贷平台银行资金存管的主要规范性文件

发布时间 | 发布部门 | 文件名称 |

2015.07.14 | 银监等十部委 | |

2016.08.24 | 银监、工信部等 | |

2017.02.22 | 银监 | 《网络借贷资金存管业务指引》 |

2017.12.07 | 中国互金协会 | 《互联网金融个体网络借贷资金存管业务规范》 |

2017.12.07 | 中国互金协会 | 《互联网金融个体网络借贷资金存管系统规范》 |