在实施股权激励的过程中,确定激励对象范围是很重要的一环。对于上市公司而言,《上市公司股权激励管理办法》及科创板、创业板、北交所等的上市规则对股权激励对象进行了明确的规定及限制。对于拟上市公司,目前暂没有相关规定,但在IPO审核中,监管机构也会予以关注并可能会具体问询。

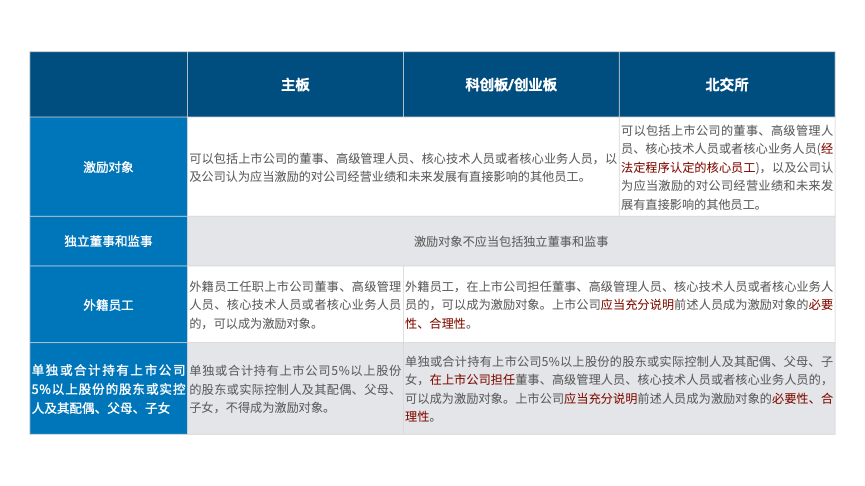

一、上市公司股权激励对象

根据上市公司股权激励的相关规定,激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工(北交所上市公司的核心员工需经法定程序认定),不包括独立董事和监事。

对于外籍员工,在上市公司担任董事、高级管理人员、核心技术人员或者核心业务人员的,也可以成为激励对象。同时,科创板、创业板及北交所均要求上市公司应当充分说明其成为激励对象的必要性和合理性。

对于单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、父母、子女,主板规定不得成为激励对象。科创板、创业板及北交所对此进行了突破,上述人员在上市公司担任董事、高级管理人员、核心技术人员或者核心业务人员的,也可以成为激励对象,同时也需要对必要性及合理性进行充分说明。

二、拟上市公司股权激励对象

规则层面上,对拟上市公司股权激励对象的确定并无任何限制及要求。一般情况下,从股权激励的目的出发,激励对象一般均为公司员工。但实践中,也有一些公司需要绑定部分对公司发展具有较大助力作用的外部顾问,或供应商、客户方人员,或在初期对公司创立提供了较大支持的集团或关联公司的核心人员。那么,这些外部人员能否成为拟上市公司的激励对象呢?上市审核过程中监管机构会关注哪些方面?

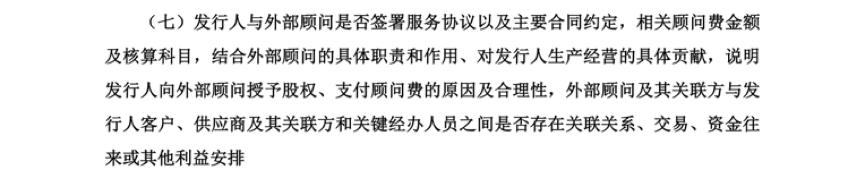

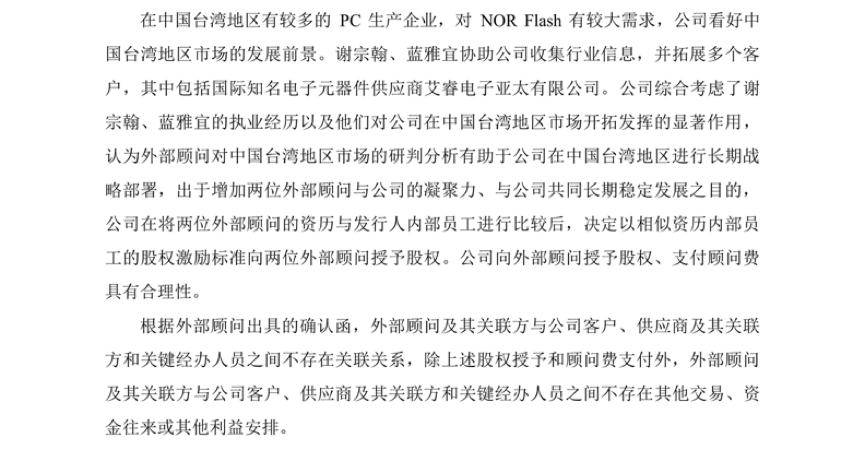

如在科创板注册的普冉股份,公司对两名外部顾问进行了股权激励,上市审核中,监管机构即对此进行了问询,具体问询及公司的回复如下:

鉴于股权激励的授予/行权价格一般低于公司股权的公允价值,容易发生利益输送问题,故对于非员工等外部人员的激励,监管机构主要还是关注公司对相关人员进行股权激励的必要性和合理性,以及该等人员的入股价格、入股前后一定时间的流水等情况,以核实相关激励的真实性及合理性,避免存在利益输送,侵害拟上市公司及其他股东的利益。

拟上市公司的股权激励对象能否包括外部人员?

作者:极光 姚新方来源:极客法律

在实施股权激励的过程中,确定激励对象范围是很重要的一环。对于上市公司而言,《上市公司股权激励管理办法》及科创板、创业板、北交所等的上市规则对股权激励对象进行了明确的规定及限制。