前言

证监会于2016年7月13日正式发布了股权激励管理办法,并自2016年8月13日起正式施行。我们通过梳理新老办法的规定,新办法将原股权激励备忘录及、股权激励事项问答全部纳入,但新办法仍与旧办法有较大的区别。

从新办法的精神来看,股权激励计划更加重视股权激励实施程序的规范化以及信息的全流程披露,独立董事、监事会的作用更加重要,律师事务所在股权激励计划中所起的作用越突出,专项法律意见贯穿股权激励计划全流程。

东恒律师事务所资本事业部通过新旧办法的对比以及新办法增加内容对股权激励计划进行全方位的解读。因第一章无甚区别,我们从新办法的第二章开始解读。

第二章:一般规定

一、新办法第七条规定了不得实施股权激励计划的情形,较之前的规定增加了三项内容,即:

(二)最近一个会计年度财务报告内部控制被注册会计师出具否定意见或无法表示意见的审计报告;

(三)上市后最近 36 个月内出现过未按法律法规、公司章程、公开承诺进行利润分配的情形;

(四)法律法规规定不得实行股权激励的;

与原办法相比,公司实施股权激励的条件更趋严格。

二、新办法第八条是对激励对象范围的规定,该办法较之前有一个重大的改变,即监事和单独或合计持有上市公司 5%以上股份的股东或实际控制人及其配偶、父母、子女被全面排除在了激励对象的范围;取消了经股东大会表决可以通过的例外情形。结合第三十八条的规定,增加知悉内幕信息而买卖公司股票的或泄露内幕信息而导致内幕交易发生的不得成为激励对象。

根据证监会的调整,结合后续的法条分析,监事会在股权激励计划的实施中处于更加中立的地位,和独立董事一道对股权激励计划的实施进行监督。

三、新办法第九条规定了股权激励计划中应当载明的内容,其中第三项增加了预留权益的规定。同时增加了第十项和第十三项的内容,即股权激励会计处理方法、限制性股票或股票期权公允价值的确定方法等对上市公司经营业绩的影响;以及上市公司与激励对象之间相关纠纷或争端解决机制。

第九条新增内容的规定,旨在增加股权激励计划的透明度,通过公布对股权激励对公司经营业绩的影响,提示风险,维护股东利益。同时明晰上市公司与激励对象之间相关纠纷或争端解决机制,对有效化解各方的纠纷起到一定的作用。

四、新办法十五条在旧办法的基础上增加了预留权益的规定,同时在现有规则的基础上将预留权益比例提高到了20%;预留权益的存在,可以在股东大会审议通过后的12个月内确定激励对象;提高比例,企业的灵活性更大,也为企业更好的引进人才提供服务。

五、新办法十七条明确了上市公司在启动及实施增发新股、并购重组、资产注入、发行可转债、发行公司债券等重大事项期间并不妨碍股权激励计划的实施,与先前的试行办法及解答有较大的突破。

六、新办法增加了二十条的内容,该内容主要为上市公司应当与激励对象签订协议以及上市公司、激励对象承诺的相关规定,一来保证了股权激励计划的规范性,二来体现了对信息披露更高程度的要求。

第三章:限制性股票

一、新办法22条在原规定的基础上,增加了限制性股票在解除限售前不得转让、用于担保或偿还债务的规定,本条在原有的规定之下进一步明确了限制性股票在解除限售之前的权利限制;禁止变相解除限售,可以有效减少潜在的纠纷。

二、新办法23条的增加了对限制性股票的授予价格和授予价格的确定方法做了原则性的规定,同时也赋予了企业一定的定价自主权,企业在实施股权激励计划也更加灵活。

三、新办法24条、25条分别规定了限制性股票授予日与首次解除限售日之间的间隔以及在限制性股票有效期内,上市公司应当分期解除限售的内容,首次解除限售的时间间隔不得少于12个月,其为强制性的规定,再者,分期解除限售也为强制性规定,每期不得少于12个月,每期比例不超过50%,这就决定了激励对象获得全部的授予股票的时间不得少于2年,证监会的出台该条规定的宗旨应该就是实现股权激励的长期的激励效果。

四、新办法第26条系对限制性股票回购的规定,对终止实施股权激励计划的情形以及未达到解除限售条件情形以公司法为依据采取回购处理,对回购价格条款分不同情形设置了明确规定,能够有效保护公司的利益。

五、新办法27条详细规定了股份回购的程序以及股份回购方案中应当包含的具体内容,特别提到的是律师事务所应当就回购股份方案是否符合法律、行政法规、本办法的规定和股权激励计划的安排出具专业意见。我们认为,要出具完整的法律意见,要本着股权回购方案的内容来完成:1、回购原因:公司不合规或者激励对象不合规。2、回购价格:是否符合23条规定。3、回购的种类、数量、占比等是否超过公司总股本5%。4、回购资金总额或者资金来源:资金数额的计算方式以及公司自由资金还是来自银行存款以及相应的安排。

第四章:股票期权

一、新办法29条彻底更改了股票期权行权价格或者行权价格的确定方法,由原来的收盘价统一调整为交易均价,同时对参考基准日也做了相应的调整。股票期权同限制性股票一样,证监会也赋予了上市公司一定的自主权。

但我们应当注意到股票期权与限制性股票的区别:1、未来股价的波动会给股权激励的实施造成影响。2、股票期权的行权价格较限制性股票的授予价格高;

二、提示:新办法删除了原老办法第26、27条授予激励对象股票期权和行权在时间方面的限制性规定,即从反面说明在股票期权授予和行权方面时间上更加灵活。(下附原26、27条的规定)

第二十六条

上市公司在下列期间内不得向激励对象授予股票期权:

(一)定期报告公布前;

(二)重大交易或重大事项决定过程中至该事项公告后2个交易日;

(三)其他可能影响股价的重大事件发生之日起至公告后2个交易日;

第二十七条

激励对象应当在上市公司定期报告公布后第2个交易日至下一次定期报告公布前10个交易日内行权但不得在下列期间内行权:

(一)重大交易或重大事项决定过程中至该事项公告后2个交易日;

(二)其他可能影响股价的重大事件发生之日起至公告后2个交易日;

第五章:实施程序

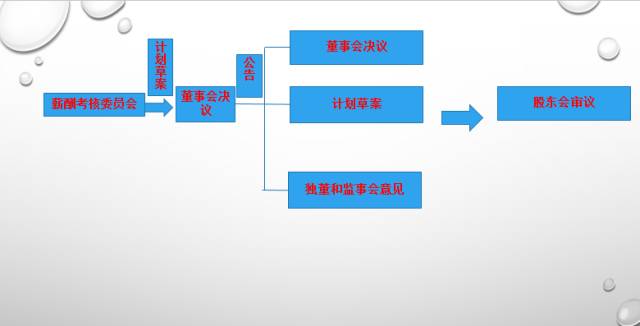

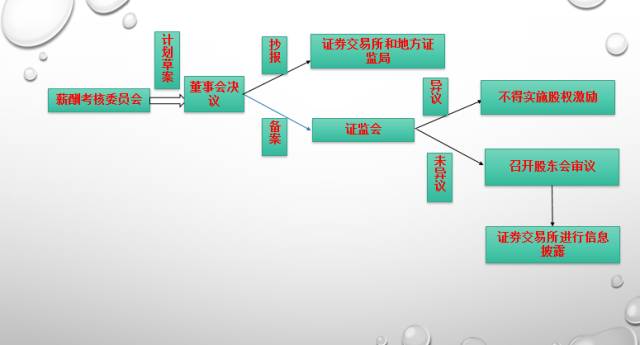

一、新办法第34条的规定董事会在对股权激励计划草案作出决议之时关联董事回避表决,从而保证了股权激励计划的实施更加公正。

二、新旧股权激励计划实施过程对比:

旧办法股权激励计划实施过程

新办法股权激励计划实施过程

新办法取消了股权激励计划方案的行政备案程序,强化独立董事、监事、律师事务所、财务顾问的监督职责。

三、新办法第35条在旧办法二十九条的基础上,就股权激励计划发表意见的主体扩大至监事会,进一步增加了股权激励计划的规范性,同时将聘请财务顾问的权利由董事会下设的薪酬与考核委员会转移至独立董事和监事会。

四、新办法赋予了上市企业限制性股票授予价格、股票期权行权价格一定的自主权,但如果不按照规定的价格确定方法授予权益,上市公司就需要聘请独立的财务顾问发表意见。

五、新办法38条系对内幕信息知情人士进行自查的规定,对于知悉内幕信息而买卖公司的股票或者泄露内幕信息导致内幕交易发生的,都不得成为激励的对象,该规定从反面扩大了不得成为激励对象的范围,也在一定的程度上防止了内幕交易的发生。

六、新办法39条系对律师事务所对股权激励计划出具法律意见书的规定,相较旧办法:意见书要求的内容更加具体:一是符合办法规定的实行股权激励的条件;二是内容合规;三是激励对象的确定合规;四是激励计划的拟定、审议、公示等程序合规。此外,法律意见书中还增加了部分内容,即上市公司是否为激励对象提供财务资助以及关联董事是否进行了回避表决。

七、新办法第40条,明确召开股东大会审议股权激励计划时,要求独立董事征集委托投票权。保护小股东权利,防止“内部人控制”。

八、新办法是股东对股权激励计划回避表决的规定,与董事会的表决一脉相承,股东会的表决也实行关联股东回避制度,旨在保护其他股东的利益。

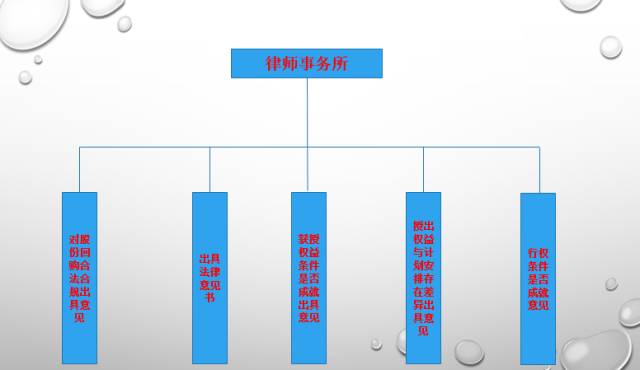

九、新办法第42-49条,均为新办法增加内容,详细的规定了股票的授予、解除限售和回购以及股票期权的授权、行权和注销的程序,保证了整个环节更具可操作性,整个环节中更加突出了独立董事和监事会的作用:独立董事及监事会要对激励对象获授权益的条件是否成就;向激励对象授出权益与股权激励计划的安排存在差异时以及行使权益的条件是否成就三个方面均要发表明确意见。

同时,律师事务所在该程序中的作用也更加突出,对激励对象获授权益的条件是否成就、激励对象授出权益与股权激励计划的安排存在差异、行权条件是否成就以及股票除权等原因需要调整股权激励计划时均要发表明确意见。

十、新办法50-51条新增加了股权激励方案变更以及终止的程序性的规定,律师事务所对该两项内容均要发表明确意见。新办法52条则规定了股权激励计划终止后实施股权激励计划的时间限制。

第六章:信息披露

新办法一个典型的特点,就在于其将2005年版的股权激励计划管理办法中的实施程序和信息披露一章内容拆分为两章加以规定,信息披露达到13条的内容,把信息披露放在了更加重要的位置,信息披露的内容主要包括一下几个方面:其一为董事会审议通过股权激励计划草案后的信息披露;其二为股东大会审议股权激励计划前,上市公司拟对股权激励方案进行变更的信息披露。其三为通知股东大会审议股权激励计划时公告程序;其四为股东大会审议股权激励计划后的公告程序;其五为分次授出权益时董事会决议的公告;其六为标的股票因除息、除权导致调整的董事会决议的公告;其七为授予权益及股票期权行权登记完成后、限制性股票解除限售前实施情况的公告;其八为回购股份的股东会决议的公告;其九为终止实施股权激励的董事会或者股东会决议的公告;其十为在定期报告中对股权激励实施情况做出披露。

本章的宗旨在于对股权激励计划的全流程实施披露,保证了股权激励计划实施的公开与透明,更好保护股东的利益。

附:律师事务所在股权激励计划中的作用。

证监会于2016年7月13日正式发布了股权激励管理办法,并自2016年8月13日起正式施行。我们通过梳理新老办法的规定,新办法将原股权激励备忘录及、股权激励事项问答全部纳入,但新办法仍与旧办法有较大的区别。

从新办法的精神来看,股权激励计划更加重视股权激励实施程序的规范化以及信息的全流程披露,独立董事、监事会的作用更加重要,律师事务所在股权激励计划中所起的作用越突出,专项法律意见贯穿股权激励计划全流程。

东恒律师事务所资本事业部通过新旧办法的对比以及新办法增加内容对股权激励计划进行全方位的解读。因第一章无甚区别,我们从新办法的第二章开始解读。

第二章:一般规定

一、新办法第七条规定了不得实施股权激励计划的情形,较之前的规定增加了三项内容,即:

(二)最近一个会计年度财务报告内部控制被注册会计师出具否定意见或无法表示意见的审计报告;

(三)上市后最近 36 个月内出现过未按法律法规、公司章程、公开承诺进行利润分配的情形;

(四)法律法规规定不得实行股权激励的;

与原办法相比,公司实施股权激励的条件更趋严格。

二、新办法第八条是对激励对象范围的规定,该办法较之前有一个重大的改变,即监事和单独或合计持有上市公司 5%以上股份的股东或实际控制人及其配偶、父母、子女被全面排除在了激励对象的范围;取消了经股东大会表决可以通过的例外情形。结合第三十八条的规定,增加知悉内幕信息而买卖公司股票的或泄露内幕信息而导致内幕交易发生的不得成为激励对象。

根据证监会的调整,结合后续的法条分析,监事会在股权激励计划的实施中处于更加中立的地位,和独立董事一道对股权激励计划的实施进行监督。

三、新办法第九条规定了股权激励计划中应当载明的内容,其中第三项增加了预留权益的规定。同时增加了第十项和第十三项的内容,即股权激励会计处理方法、限制性股票或股票期权公允价值的确定方法等对上市公司经营业绩的影响;以及上市公司与激励对象之间相关纠纷或争端解决机制。

第九条新增内容的规定,旨在增加股权激励计划的透明度,通过公布对股权激励对公司经营业绩的影响,提示风险,维护股东利益。同时明晰上市公司与激励对象之间相关纠纷或争端解决机制,对有效化解各方的纠纷起到一定的作用。

四、新办法十五条在旧办法的基础上增加了预留权益的规定,同时在现有规则的基础上将预留权益比例提高到了20%;预留权益的存在,可以在股东大会审议通过后的12个月内确定激励对象;提高比例,企业的灵活性更大,也为企业更好的引进人才提供服务。

五、新办法十七条明确了上市公司在启动及实施增发新股、并购重组、资产注入、发行可转债、发行公司债券等重大事项期间并不妨碍股权激励计划的实施,与先前的试行办法及解答有较大的突破。

六、新办法增加了二十条的内容,该内容主要为上市公司应当与激励对象签订协议以及上市公司、激励对象承诺的相关规定,一来保证了股权激励计划的规范性,二来体现了对信息披露更高程度的要求。

第三章:限制性股票

一、新办法22条在原规定的基础上,增加了限制性股票在解除限售前不得转让、用于担保或偿还债务的规定,本条在原有的规定之下进一步明确了限制性股票在解除限售之前的权利限制;禁止变相解除限售,可以有效减少潜在的纠纷。

二、新办法23条的增加了对限制性股票的授予价格和授予价格的确定方法做了原则性的规定,同时也赋予了企业一定的定价自主权,企业在实施股权激励计划也更加灵活。

三、新办法24条、25条分别规定了限制性股票授予日与首次解除限售日之间的间隔以及在限制性股票有效期内,上市公司应当分期解除限售的内容,首次解除限售的时间间隔不得少于12个月,其为强制性的规定,再者,分期解除限售也为强制性规定,每期不得少于12个月,每期比例不超过50%,这就决定了激励对象获得全部的授予股票的时间不得少于2年,证监会的出台该条规定的宗旨应该就是实现股权激励的长期的激励效果。

四、新办法第26条系对限制性股票回购的规定,对终止实施股权激励计划的情形以及未达到解除限售条件情形以公司法为依据采取回购处理,对回购价格条款分不同情形设置了明确规定,能够有效保护公司的利益。

五、新办法27条详细规定了股份回购的程序以及股份回购方案中应当包含的具体内容,特别提到的是律师事务所应当就回购股份方案是否符合法律、行政法规、本办法的规定和股权激励计划的安排出具专业意见。我们认为,要出具完整的法律意见,要本着股权回购方案的内容来完成:1、回购原因:公司不合规或者激励对象不合规。2、回购价格:是否符合23条规定。3、回购的种类、数量、占比等是否超过公司总股本5%。4、回购资金总额或者资金来源:资金数额的计算方式以及公司自由资金还是来自银行存款以及相应的安排。

第四章:股票期权

一、新办法29条彻底更改了股票期权行权价格或者行权价格的确定方法,由原来的收盘价统一调整为交易均价,同时对参考基准日也做了相应的调整。股票期权同限制性股票一样,证监会也赋予了上市公司一定的自主权。

但我们应当注意到股票期权与限制性股票的区别:1、未来股价的波动会给股权激励的实施造成影响。2、股票期权的行权价格较限制性股票的授予价格高;

二、提示:新办法删除了原老办法第26、27条授予激励对象股票期权和行权在时间方面的限制性规定,即从反面说明在股票期权授予和行权方面时间上更加灵活。(下附原26、27条的规定)

第二十六条

上市公司在下列期间内不得向激励对象授予股票期权:

(一)定期报告公布前;

(二)重大交易或重大事项决定过程中至该事项公告后2个交易日;

(三)其他可能影响股价的重大事件发生之日起至公告后2个交易日;

第二十七条

激励对象应当在上市公司定期报告公布后第2个交易日至下一次定期报告公布前10个交易日内行权但不得在下列期间内行权:

(一)重大交易或重大事项决定过程中至该事项公告后2个交易日;

(二)其他可能影响股价的重大事件发生之日起至公告后2个交易日;

第五章:实施程序

一、新办法第34条的规定董事会在对股权激励计划草案作出决议之时关联董事回避表决,从而保证了股权激励计划的实施更加公正。

二、新旧股权激励计划实施过程对比:

旧办法股权激励计划实施过程

新办法股权激励计划实施过程

新办法取消了股权激励计划方案的行政备案程序,强化独立董事、监事、律师事务所、财务顾问的监督职责。

三、新办法第35条在旧办法二十九条的基础上,就股权激励计划发表意见的主体扩大至监事会,进一步增加了股权激励计划的规范性,同时将聘请财务顾问的权利由董事会下设的薪酬与考核委员会转移至独立董事和监事会。

四、新办法赋予了上市企业限制性股票授予价格、股票期权行权价格一定的自主权,但如果不按照规定的价格确定方法授予权益,上市公司就需要聘请独立的财务顾问发表意见。

五、新办法38条系对内幕信息知情人士进行自查的规定,对于知悉内幕信息而买卖公司的股票或者泄露内幕信息导致内幕交易发生的,都不得成为激励的对象,该规定从反面扩大了不得成为激励对象的范围,也在一定的程度上防止了内幕交易的发生。

六、新办法39条系对律师事务所对股权激励计划出具法律意见书的规定,相较旧办法:意见书要求的内容更加具体:一是符合办法规定的实行股权激励的条件;二是内容合规;三是激励对象的确定合规;四是激励计划的拟定、审议、公示等程序合规。此外,法律意见书中还增加了部分内容,即上市公司是否为激励对象提供财务资助以及关联董事是否进行了回避表决。

七、新办法第40条,明确召开股东大会审议股权激励计划时,要求独立董事征集委托投票权。保护小股东权利,防止“内部人控制”。

八、新办法是股东对股权激励计划回避表决的规定,与董事会的表决一脉相承,股东会的表决也实行关联股东回避制度,旨在保护其他股东的利益。

九、新办法第42-49条,均为新办法增加内容,详细的规定了股票的授予、解除限售和回购以及股票期权的授权、行权和注销的程序,保证了整个环节更具可操作性,整个环节中更加突出了独立董事和监事会的作用:独立董事及监事会要对激励对象获授权益的条件是否成就;向激励对象授出权益与股权激励计划的安排存在差异时以及行使权益的条件是否成就三个方面均要发表明确意见。

同时,律师事务所在该程序中的作用也更加突出,对激励对象获授权益的条件是否成就、激励对象授出权益与股权激励计划的安排存在差异、行权条件是否成就以及股票除权等原因需要调整股权激励计划时均要发表明确意见。

十、新办法50-51条新增加了股权激励方案变更以及终止的程序性的规定,律师事务所对该两项内容均要发表明确意见。新办法52条则规定了股权激励计划终止后实施股权激励计划的时间限制。

第六章:信息披露

新办法一个典型的特点,就在于其将2005年版的股权激励计划管理办法中的实施程序和信息披露一章内容拆分为两章加以规定,信息披露达到13条的内容,把信息披露放在了更加重要的位置,信息披露的内容主要包括一下几个方面:其一为董事会审议通过股权激励计划草案后的信息披露;其二为股东大会审议股权激励计划前,上市公司拟对股权激励方案进行变更的信息披露。其三为通知股东大会审议股权激励计划时公告程序;其四为股东大会审议股权激励计划后的公告程序;其五为分次授出权益时董事会决议的公告;其六为标的股票因除息、除权导致调整的董事会决议的公告;其七为授予权益及股票期权行权登记完成后、限制性股票解除限售前实施情况的公告;其八为回购股份的股东会决议的公告;其九为终止实施股权激励的董事会或者股东会决议的公告;其十为在定期报告中对股权激励实施情况做出披露。

本章的宗旨在于对股权激励计划的全流程实施披露,保证了股权激励计划实施的公开与透明,更好保护股东的利益。

附:律师事务所在股权激励计划中的作用。