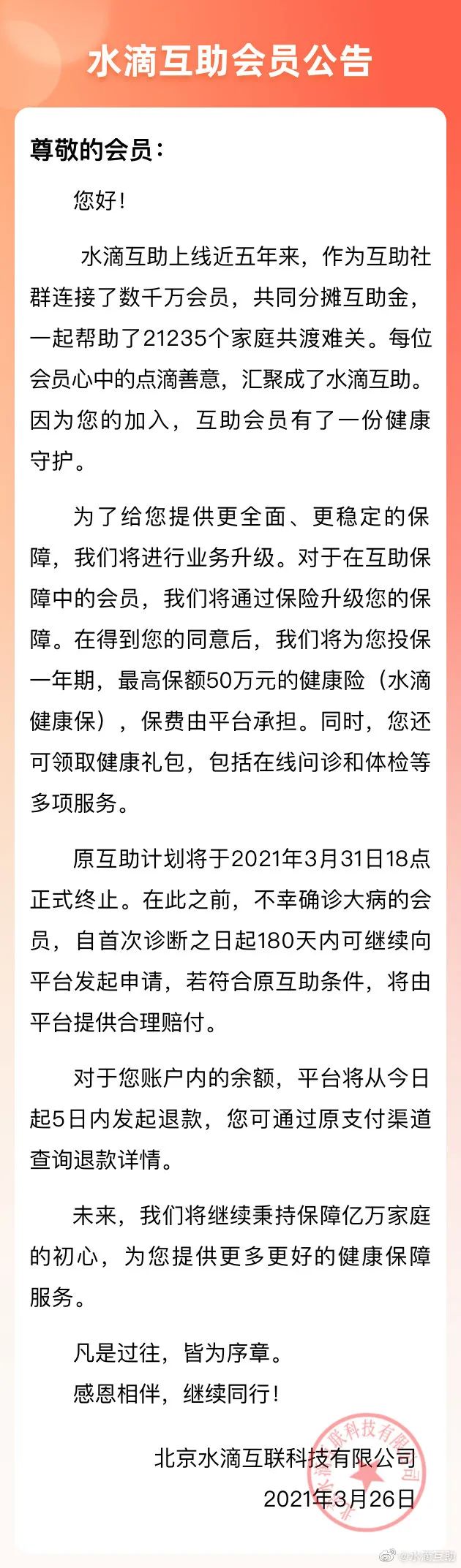

3月24日轻松互助刚刚官宣停运,当时还在想相互宝和水滴互助能扛到什么时候,没想到刚过两天,3月26日,水滴互助发布公告,原互助计划将于2021年3月31日18点正式终止。

【水滴互助停运公告:】

【来源:新浪微博】

这是继1月美团互助平台关停之后,又有两家大型互联网互助平台宣布退出。

水滴筹如何处理后续问题?

1.互助计划停运之后,将赠送会员1年期50万保额的健康险,保费由水滴公司承担;

【“水滴健康保”,实际上是众安承保的一款一年期保险,主要保障内容为最高10万的意外责任加上一份110种重大疾病的最大50万报销额度的医疗险(中老年版为20万防癌医疗险)】

2.在此之前,不幸确诊大病的会员,自首次诊断之日起180天内可继续向平台发起申请,进行合理赔付。

3.账户内的余额,即日起5日内发起退款,可通过原支付渠道退款。

这样的分手其实还算是体面,但是让人不解的是,仅仅不到半年时间,百度、美团、轻松、水滴四家互助平台陆续关停,究竟是为什么?难道说,这类互助可能将无法游走在互联网和保险的模糊边界中?

对于水滴互助的关停原因,3月26日,水滴公司方面回应终止互助计划:网络互助未来发展尚不确定,可替代互助计划的保险产品供给越来越丰富。公司决定通过商业保险、健康服务替代原有互助保障。但是也有消息说此举更多的是为了公司上市排除不确定性的因素。

这样的做法其实完全可以理解,看看蚂蚁集团——排名前三的网络互助老大,毕竟早在2020年10月,证监会同意蚂蚁集团科创板IPO,随着招股意向书的披露,蚂蚁集团对于相互宝的“态度”也曾公之于众:“如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务”。

看来曾经凭借低门槛、便利性、巨大流量等优势一度野蛮生长的网络互助,如今已行至重要关口。

回顾来看,国内首个互助平台成立于2011年,是由张马丁创立的抗癌公社(现已改名为“康爱公社”),其将这种模式称为“众保”模式。2014年泛华保险公司上线e互助,到2016年,网络互助行业迎来爆发期,各类平台“野蛮生长”。随后在监管强势施压之下,互助平台也快速大浪淘沙,行业迎来洗牌期。

2018年,相互宝的问世,再次拉开网络互助新一轮热潮。2019年以来,滴滴、苏宁、360、美团、百度、新浪等互联网巨头相继完成网络互助布局。

截止2020年5月底,我国已有3.3亿人加入网络互助平台,这意味着全中国每10个人中就至少有2个人参加。但这一关乎数亿人利益的网络互助行业,却处于监管空白地带。

2020年11月17日,中国人民银行行长易纲发布研究文章《再论中国金融资产结构及政策含义》,其中提到,金融是特许行业,必须持牌经营,严厉打击非法集资、非法放贷和金融诈骗活动。

2020年12月1日,银保监会发布《互联网保险业务监管办法(征求意见稿)》,规定互联网保险业务应由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。

2020年12月14日,市场监管总局首次依据《反垄断法》,对阿里、阅文、丰巢作出处罚。可以看到,针对涉及金融业务的互联网平台的监管已经愈发严格,阿里、腾讯、京东、美团等巨头都是要被监管的对象。

这一系列的变化已经隐约透露出山雨欲来风满楼的气氛。

去年银保监会打击非法金融活动局撰文更是直接点名相互宝、水滴互助,属于非持牌经营。“最近一段时期野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。”

《新华网》也曾报道:近日,银保监会打击非法金融活动局发布《非法商业保险活动分析及对策建议研究》理论研究称,相互宝、水滴互助等网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

同时强调,要把网络互助平台纳入监管,尽快研究准入标准,实现持牌经营和合法经营。加强同工信等部门信息共享,对擅自在APP平台开展各类保险业务、借助网络技术手段实施保险诈骗等非法商业保险活动,情节严重的要移送司法机关立案查处。

虽然新华网这篇文章很短,但已经警示我们:这种互助平台风险还是非常高的,如果把疾病风险押宝在他们身上无疑是一种赌博。

不仅新华网发声了,连央视财经频道也发出了警示:

银保监会作为国家在金融领域最高主管部门,一般很少对具体的项目发出指导意见,这次选择公开点名批评,意味着以相互宝、水滴筹为代表的网络互助平台,在运作上确实存在一些问题。

银保监会到底批评了什么?

关键词1:“前置收费”

关键词2:“非持牌经营”

01前置收费

简单理解就是:先收钱,再办事。

目前市面上的保险公司都是这么操作的——先收保费,需要理赔时再赔付。原本没有什么问题,但是部分互联网平台依靠互助计划,要求消费者先充钱,形成资金池,然后拿着这一部分资金去做一些理财或者其他升值项目。

这笔钱一旦亏损,资金盘崩塌,后期赔付就拿不出钱,很容易出现卷款跑路等情况,就算不跑路,正常赔付也会受到影响。

一个互助平台加入的人少则几十万,动辄上千万,一旦平台跑路或者下架,大家的钱也就拿不回来了,造成的影响面极广。

值得注意的是,相互宝其实并不是前置收费,跟其他互助相比公益性还是比较强的。相互宝官方也对此作了回应称自己无资金池。

02非持牌经营

市场上所有售卖保险的公司都需要挂牌经营,接受监管部门的监管,但这些互联网互助平台是没有相关的经营牌照的,包括相互宝。

当然,这些平台很聪明,不会直接称自己的产品为保险项目,而是称之为“公益互助项目”。但了解过的小伙伴应该都知道,虽然其本质不是保险,但是宣传上却是完全依照商业保险宣传的,存在误导嫌疑。

无牌照经营意味着什么?

意味着保费随平台而定,且没有监管。

意味着虽然你付出了保费,但却不一定能得到赔付。

意味着虽然你付出了保费,但却不一定能得到赔付。

网民吐槽

近两年也有不少网友在互联网上吐槽:

“相互宝扣费越来越高,刚开始几分,现在已经是几块甚至几十块了,费用成百倍增长。”

“加入相互保分摊了多次,救助了多位病友,但自己因为患病成为救助对象后,却被拒赔了!无比心寒!”

“水滴筹医院扫楼,只为抽取佣金,完全是消费大众的同情心!。”

各大平台上,随便搜一搜,此类互助计划的赔付糟心事不绝于耳,银保监点名批评或许也是契合了大众需求。

如此看来,互助平台的大规模关停,给不少认为“互助就够了”的人群上了生动的一课。互助毕竟不是保险,虽然可以作为一种风险转移的方式,但是如果把全家在极端情况下的救命稻草寄托到一个无监管、无牌照、无规范、不知什么时候关停的项目上,可能不太明智。

对于已经配置了充足的商业保险的人群来说,选择加入网络互助平台,算是多了一份额外的保障,虽然这份保障并不一定是确定的,但好歹还可以帮到别人。

低成本解决定期重疾风险的需求仍然客观存在,我的预判是,在未来很短的一段时间内,相互宝或也将宣布停运,解决合规问题和盈利问题之后,相互宝等一众平台很有可能会换个马甲重新进入市场。

从个人的角度来说,虽然相互宝大概率会很快停运,但是停运之前不选择退出,那互助计划仍然是目前成本最低的“定期重疾”。

值得注意的是,这些互助计划并非保险项目,如果大家当作慈善来做,每个月几十块的费用,无伤大雅。

但如果是当作保险来做投资,风险还是极大的,投入和产出不成正比,容易带来落差感。如果想要保证赔付,还是要去持牌保险公司配置正规的保险。

水滴互助获腾讯领投5亿元融资,竟突然在26日宣布关停,到底有什么猫腻?

作者:FO埃孚欧视野来源:FO埃孚欧视野

3月24日轻松互助刚刚官宣停运,当时还在想相互宝和水滴互助能扛到什么时候,没想到刚过两天,3月26日,水滴互助发布公告,原互助计划将于2021年3月31日18点正式终止。