01、案例名称

赵某、王某等诉北京某有限责任公司、刘某等公司盈余分配纠纷案

02、案例来源

一审:北京市丰台区人民法院(2021)京0106民初28142号民事判决(2022年7月28日)。二审:北京市第二中级人民法院(2022)京02民终12467号民事判决 (2022年12月30日)。入库编号:2023-08-2-274-003。

一、裁判要旨

在有限责任公司未作出分配盈余决议情况下,中小股东行使抽象利润分配请求权时,法院应当着重审查以下两点:一是公司缴纳税收、提取公积金后,是否存在实际可分配利润;二是控股股东是否滥用股东权利导致公司不分配利润,并给其他股东造成损失。若前述条件无法同时满足,则中小股东的诉讼请求不应得到支持。

首先,以公司具有实际可分配利润为前提,公司需已按照公司法规定缴纳税收、提取公积金,且具备充足的“自由现金”。其次,需厘清控制股东滥用权利的具体情形,包括歧视性分配或待遇,变相攫取利润,过分提取任意公积金等行为。再次,应合理分配公司盈余分配纠纷双方当事人的举证责任,结合双方举证程度,依法适用“谁主张、谁举证”原则。最后,裁判方式上,法院应当在裁判文书中明确具体的盈余分配方案,从而实现对中小股东抽象利润分配请求权的直接救济。

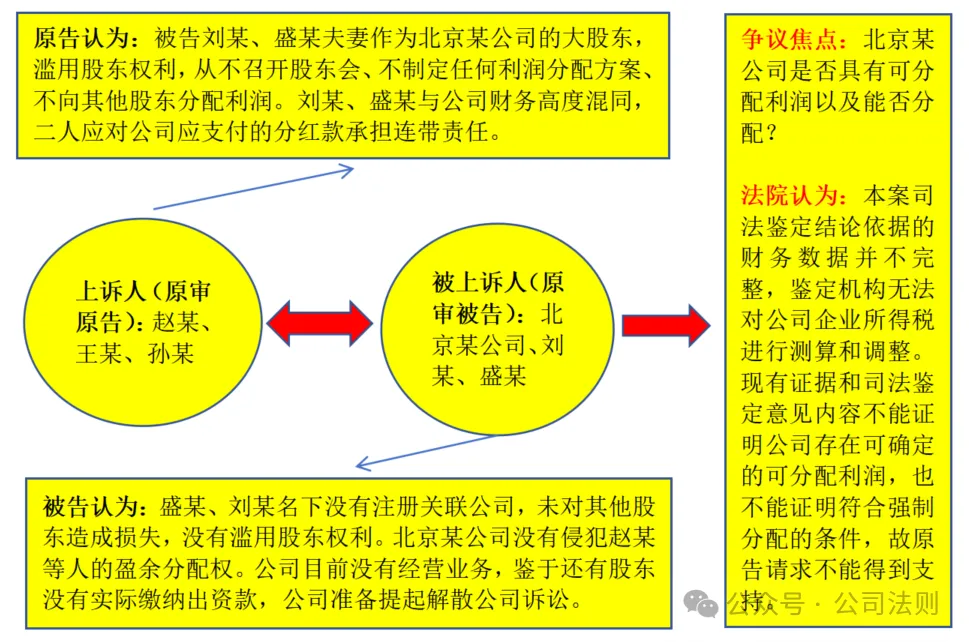

二、法律关系图

三、基本案情

赵某、王某、孙某诉称:大股东刘某、盛某夫妻恶意操纵控制北京某有限责任公司(以下简称“北京某公司”),并滥用股东权利,从不召开公司股东会、不制定任何利润分配方案、不向其他股东分配利润,刘某、盛某与被告公司财务高度混同,二人应当承担连带责任。请求法院判令:1.请求判决被告北京某公司向原告支付2008年6月1日至2020年7月19日的分红款共计582.51万元;2.请求判决被告刘某、盛某对上述诉讼请求承担连带责任;3.诉讼费用由被告承担。

北京某公司、刘某、盛某共同辩称:不同意原告的诉讼请求。1.盛某、刘某名下没有注册关联公司,未对其他股东造成损失,没有滥用股东权利。2.北京某公司没有侵犯赵某等人的盈余分配权。3.北京某公司目前没有经营业务,鉴于还有股东没有实际缴纳出资款,公司准备提起解散公司诉讼。

法院经审理查明:北京某公司注册成立于2008年5月23日,股东包括赵某、王某、孙某、刘某、盛某以及三名案外人,其中三原告共计持股28%,被告刘某、盛某共计持股54%。

案件审理期间,三原告申请对北京某公司的盈余状况进行审计。因北京某公司无法提交全部财务账册且缺乏原始会计凭证,鉴定机构仅对2022年3月9日提供的资料进行梳理汇总,不对资料的真实性和数据的准确性发表鉴定意见。鉴定意见能否被最终采纳,需根据鉴定报告的情况和本案查明的事实由法院决定。

司法鉴定意见书载明鉴定结论为:基于现有资料的基础上,北京某公司的财务收支及可分配盈余利润情况梳理如下:(1)房屋出租收入完全不重复情况。鉴定期间,北京某公司财务收入20 005 399.65元,财务支出8 232 332.45元,可分配盈余利润11 773 067.20元。(2)房屋出租收入完全重复情况。鉴定期间,北京某公司财务收入15 710 161.45元,财务支出8 104 474.11元,可分配盈余利润7 605 687.34元。(3)房屋出租收入部分重复情况。鉴定期间,北京某公司的财务收支及可分配盈余利润无法梳理其确定金额,其金额介于“房屋出租收入完全不重复情况”与“房屋出租收入完全重复情况”之间。

北京市丰台区人民法院于2022年7月28日作出(2021)京0106民初28142号民事判决:驳回赵某、王某、孙某的全部诉讼请求。原告上诉后,北京市第二中级人民法院于2022年12月30日作出(2022)京02民终12467号民事判决:驳回上诉,维持原判。

四、裁判理由

法院生效裁判认为,本案的审理焦点为:根据现有证据和司法鉴定意见书的内容,不能证明北京某公司存在确定的可分配利润,亦不能证明符合强制分配的条件,赵某、王某、孙某的主张是否应当得到支持。

从司法鉴定意见书载明三种不同的鉴定结果来看,因北京某公司未提供2008年6月至12月、2009年度、2010年度、2011年1月至6月、2020年度账面数据,故上述鉴定结论所依据的财务数据并不完整,同时导致鉴定机构无法对北京某公司的企业所得税进行测算和调整。根据《中华人民共和国公司法》(以下简称公司法)第一百六十六条第四款的规定,公司弥补亏损和提取公积金后所余税后利润,有限责任公司方可依照公司法第三十四条的规定分配。鉴于此,一审法院认为,涉案司法鉴定意见书所确定的三种可分配盈余利润数额均不能反映北京某公司全部年度所得利润的真实情况,难以作为北京某公司可分配盈余的依据,故对赵某、王某、孙某的诉讼请求未予支持,并无不当。考虑到北京某公司对公司的财务资料负有妥善保管义务,但在本案中未能提供完整的北京某公司财务资料,导致涉案司法鉴定意见书的鉴定结论无法被采纳,故一审法院决定鉴定费用由北京某公司负担,亦无不当。

综上所述,赵某、王某、孙某的上诉请求不能成立,应予驳回。一审判决认定事实清楚,适用法律正确,应予维持。

五、评析

本案中,赵某、王某、孙某共计持有北京某公司28%的股权,其以大股东刘某、盛某滥用股东权利,不向其他股东分配利润为由,诉请判决被告北京某公司向三原告赵某、王某、孙某支付2008年6月1日至2020年7月19日的分红款共计582.51万元。《公司法(2023)》第210条第4款规定,“公司弥补亏损和提取公积金后所余税后利润,有限责任公司按照股东实缴的出资比例分配利润,全体股东约定不按照出资比例分配利润的除外;股份有限公司按照股东所持有的股份比例分配利润,公司章程另有规定的除外。”原《公司法司法解释(四)》第15条进一步规定:“股东未提交载明具体分配方案的股东会或者股东大会决议,请求公司分配利润的,人民法院应当驳回其诉讼请求,但违反法律规定滥用股东权利导致公司不分配利润,给其他股东造成损失的除外。”可见,公司是否向股东分配利润,原则上属于公司自治范围,司法不予干预。当某些股东,尤其是控股股东滥用股东权利,故意不分配利润时,应当给其他股东以救济,使其他股东的抽象利润分配请求权转化为具体的利润分配请求权。本案就明确了中小股东行使抽象利润分配请求权应具备的条件,对处理类似案件具有积极的指导意义。

第一,中小股东行使抽象利润分配请求权时,应符合利润分配的条件。

根据《公司法(2023)》第210条的规定,公司盈余分配的财务条件:将公司支付给股东的分红总额限制在“税后利润”弥补亏损并提列法定公积金与任意公积金后的余额范围内。

第二,控股股东是否滥用股东权利导致公司不分配利润,并给其他股东造成损失。

为防止股东滥用股东权利,当出现如下情形时,股东可以诉请公司分配盈余:

首先,给公司任职的股东或者指派的人发放与公司规模、营业利润、同行报酬水平明显不符的过高薪酬,变相给该股东分配盈余。

其次,购买或经营不相关的服务或者财产供股东消费或者使用,变相分配盈余。

再次,为了不分配盈余隐瞒或者转移公司利润。

最后,滥用股东权利不分配盈余的其他行为。

赵某、王某等诉北京某有限责任公司、刘某等公司盈余分配纠纷案

02、案例来源

一审:北京市丰台区人民法院(2021)京0106民初28142号民事判决(2022年7月28日)。二审:北京市第二中级人民法院(2022)京02民终12467号民事判决 (2022年12月30日)。入库编号:2023-08-2-274-003。

一、裁判要旨

在有限责任公司未作出分配盈余决议情况下,中小股东行使抽象利润分配请求权时,法院应当着重审查以下两点:一是公司缴纳税收、提取公积金后,是否存在实际可分配利润;二是控股股东是否滥用股东权利导致公司不分配利润,并给其他股东造成损失。若前述条件无法同时满足,则中小股东的诉讼请求不应得到支持。

首先,以公司具有实际可分配利润为前提,公司需已按照公司法规定缴纳税收、提取公积金,且具备充足的“自由现金”。其次,需厘清控制股东滥用权利的具体情形,包括歧视性分配或待遇,变相攫取利润,过分提取任意公积金等行为。再次,应合理分配公司盈余分配纠纷双方当事人的举证责任,结合双方举证程度,依法适用“谁主张、谁举证”原则。最后,裁判方式上,法院应当在裁判文书中明确具体的盈余分配方案,从而实现对中小股东抽象利润分配请求权的直接救济。

二、法律关系图

三、基本案情

赵某、王某、孙某诉称:大股东刘某、盛某夫妻恶意操纵控制北京某有限责任公司(以下简称“北京某公司”),并滥用股东权利,从不召开公司股东会、不制定任何利润分配方案、不向其他股东分配利润,刘某、盛某与被告公司财务高度混同,二人应当承担连带责任。请求法院判令:1.请求判决被告北京某公司向原告支付2008年6月1日至2020年7月19日的分红款共计582.51万元;2.请求判决被告刘某、盛某对上述诉讼请求承担连带责任;3.诉讼费用由被告承担。

北京某公司、刘某、盛某共同辩称:不同意原告的诉讼请求。1.盛某、刘某名下没有注册关联公司,未对其他股东造成损失,没有滥用股东权利。2.北京某公司没有侵犯赵某等人的盈余分配权。3.北京某公司目前没有经营业务,鉴于还有股东没有实际缴纳出资款,公司准备提起解散公司诉讼。

法院经审理查明:北京某公司注册成立于2008年5月23日,股东包括赵某、王某、孙某、刘某、盛某以及三名案外人,其中三原告共计持股28%,被告刘某、盛某共计持股54%。

案件审理期间,三原告申请对北京某公司的盈余状况进行审计。因北京某公司无法提交全部财务账册且缺乏原始会计凭证,鉴定机构仅对2022年3月9日提供的资料进行梳理汇总,不对资料的真实性和数据的准确性发表鉴定意见。鉴定意见能否被最终采纳,需根据鉴定报告的情况和本案查明的事实由法院决定。

司法鉴定意见书载明鉴定结论为:基于现有资料的基础上,北京某公司的财务收支及可分配盈余利润情况梳理如下:(1)房屋出租收入完全不重复情况。鉴定期间,北京某公司财务收入20 005 399.65元,财务支出8 232 332.45元,可分配盈余利润11 773 067.20元。(2)房屋出租收入完全重复情况。鉴定期间,北京某公司财务收入15 710 161.45元,财务支出8 104 474.11元,可分配盈余利润7 605 687.34元。(3)房屋出租收入部分重复情况。鉴定期间,北京某公司的财务收支及可分配盈余利润无法梳理其确定金额,其金额介于“房屋出租收入完全不重复情况”与“房屋出租收入完全重复情况”之间。

北京市丰台区人民法院于2022年7月28日作出(2021)京0106民初28142号民事判决:驳回赵某、王某、孙某的全部诉讼请求。原告上诉后,北京市第二中级人民法院于2022年12月30日作出(2022)京02民终12467号民事判决:驳回上诉,维持原判。

四、裁判理由

法院生效裁判认为,本案的审理焦点为:根据现有证据和司法鉴定意见书的内容,不能证明北京某公司存在确定的可分配利润,亦不能证明符合强制分配的条件,赵某、王某、孙某的主张是否应当得到支持。

从司法鉴定意见书载明三种不同的鉴定结果来看,因北京某公司未提供2008年6月至12月、2009年度、2010年度、2011年1月至6月、2020年度账面数据,故上述鉴定结论所依据的财务数据并不完整,同时导致鉴定机构无法对北京某公司的企业所得税进行测算和调整。根据《中华人民共和国公司法》(以下简称公司法)第一百六十六条第四款的规定,公司弥补亏损和提取公积金后所余税后利润,有限责任公司方可依照公司法第三十四条的规定分配。鉴于此,一审法院认为,涉案司法鉴定意见书所确定的三种可分配盈余利润数额均不能反映北京某公司全部年度所得利润的真实情况,难以作为北京某公司可分配盈余的依据,故对赵某、王某、孙某的诉讼请求未予支持,并无不当。考虑到北京某公司对公司的财务资料负有妥善保管义务,但在本案中未能提供完整的北京某公司财务资料,导致涉案司法鉴定意见书的鉴定结论无法被采纳,故一审法院决定鉴定费用由北京某公司负担,亦无不当。

综上所述,赵某、王某、孙某的上诉请求不能成立,应予驳回。一审判决认定事实清楚,适用法律正确,应予维持。

五、评析

本案中,赵某、王某、孙某共计持有北京某公司28%的股权,其以大股东刘某、盛某滥用股东权利,不向其他股东分配利润为由,诉请判决被告北京某公司向三原告赵某、王某、孙某支付2008年6月1日至2020年7月19日的分红款共计582.51万元。《公司法(2023)》第210条第4款规定,“公司弥补亏损和提取公积金后所余税后利润,有限责任公司按照股东实缴的出资比例分配利润,全体股东约定不按照出资比例分配利润的除外;股份有限公司按照股东所持有的股份比例分配利润,公司章程另有规定的除外。”原《公司法司法解释(四)》第15条进一步规定:“股东未提交载明具体分配方案的股东会或者股东大会决议,请求公司分配利润的,人民法院应当驳回其诉讼请求,但违反法律规定滥用股东权利导致公司不分配利润,给其他股东造成损失的除外。”可见,公司是否向股东分配利润,原则上属于公司自治范围,司法不予干预。当某些股东,尤其是控股股东滥用股东权利,故意不分配利润时,应当给其他股东以救济,使其他股东的抽象利润分配请求权转化为具体的利润分配请求权。本案就明确了中小股东行使抽象利润分配请求权应具备的条件,对处理类似案件具有积极的指导意义。

第一,中小股东行使抽象利润分配请求权时,应符合利润分配的条件。

根据《公司法(2023)》第210条的规定,公司盈余分配的财务条件:将公司支付给股东的分红总额限制在“税后利润”弥补亏损并提列法定公积金与任意公积金后的余额范围内。

第二,控股股东是否滥用股东权利导致公司不分配利润,并给其他股东造成损失。

为防止股东滥用股东权利,当出现如下情形时,股东可以诉请公司分配盈余:

首先,给公司任职的股东或者指派的人发放与公司规模、营业利润、同行报酬水平明显不符的过高薪酬,变相给该股东分配盈余。

其次,购买或经营不相关的服务或者财产供股东消费或者使用,变相分配盈余。

再次,为了不分配盈余隐瞒或者转移公司利润。

最后,滥用股东权利不分配盈余的其他行为。