01 灵活用工平台是什么?

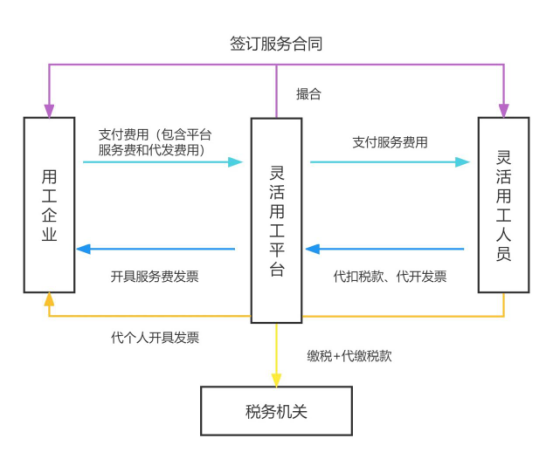

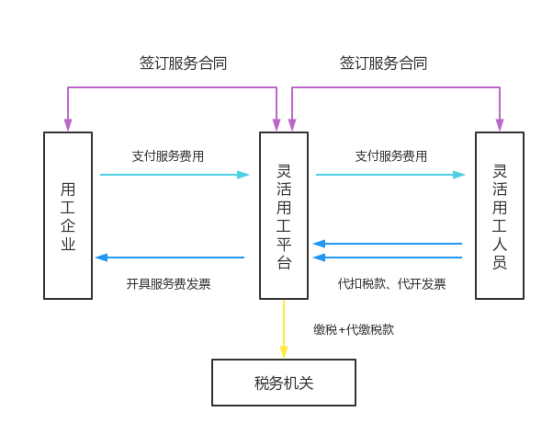

随着国家对于零工经济的政策推动,灵活就业这种新的就业形态遍地开花,灵活用工平台是连接公司和个人之间的服务结算平台,用工企业通过平台灵活地发布任务,个人通过平台灵活地承揽任务,然后平台利用互联网信息化系统操作,快捷完成酬劳结算,还可以代征税款。企业解决了招工难,用工慌,隔离了用工法律风险,合规取得了发票,进一步降低用工成本。劳动者则通过成立个体户、临时税务登记等模式实现劳务报酬转化为经营所得,实现个税的核定征收,降低税负同时能够较为便利的取得增值税发票,对各方都有利。当前,灵活用工平台有两种运营模式:

(一)中间介绍型

(二)参与经营型

02 灵活用工平台需要具备的相关资格

灵活用工平台需要与税务机关签订委托代征协议,取得委托代征资格;同时,税务机关向灵活用工平台授予委托代征证书,由平台在委托范围内代征税款。

03 灵活用工平台的实务风险

灵活用工平台作为新兴经济业态,其经营过程中所呈现的违法、犯罪行为也日益凸显,主要包括:

1. 虚开增值税专用发票

平台最大的风险是涉嫌虚开,随着国家对企业涉税问题监管越来越严格的今天,利用空壳公司作为掩护,进行虚开增值税发票的不法行为的空间在被不断压缩。因此通过灵活用工平台拆分工资逃税,在无真实业务结构场景,利用灵活用工平台对私转账,并通过灵活用工平台出具发票的违法行为将很容易被查处。例如:2020 年 11 月 11 日,人民法院以虚开增值税专用发票罪传唤和控制了北京布角科技有限公司涉案人员46名。该案涉嫌虚开增值税专用发票金额高达13亿余元,该案对平台及法定代表人都进行了处罚,是最早曝光的涉灵活用工平台虚开案件。

作为灵活用工平台而言,不仅不能有虚开的主观故意,还要尽到必要的审慎义务。因为虚开增值税专用发票罪属于行为犯,不管是有意为之,还是受到了客户的欺诈、蒙蔽在不知情的情况下实施,只要实施了特定行为,就能够认定为已经构成犯罪,可依法追究刑事责任。司法实践中,并不考察平台是否具有虚开故意,若平台存在虚开的故意或推定平台存在虚开故意,则将对平台施以重罚。因此,灵活用工平台应规范企业财务、业务流程,其中的关键在于保障业务真实性,对业务真实发生的过程、结果全程留痕,及时排除可能招来税务机关质疑的不合规现象。

常见的构成虚开的行为有:(1)企业与全日制劳动用工关系的员工虚构服务关系,将应当支付给员工薪酬改为服务费,由员工以收取服务费名义开具发票(线下业务,线上结算);(2)企业与高管虚构服务关系,将应当支付给高管的奖金改为服务费,高管以收取服务费名义开具发票;(3)企业与股东虚构服务关系,将应当支付给股东的分红改为服务费,股东以收取服务费名义开具发票;(4)将劳务关系虚构为服务关系,以此适用“经营所得”低税负的做法也构成虚开发票行为。

根据《中华人民共和国刑法》第205条之规定,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

可见,无论主观是否故意、无论是虚开增值税专用发票还是普通发票,都可能触犯刑法红线,一旦认定为刑事犯罪的,除平台自身受到相应刑事处罚外,对平台直接负责的主管人员和其他责任人员,亦将视犯罪情节轻重受到拘役、有期徒刑等刑事处理。

2. 为违法交易洗钱

在相关案例中,有灵活用工平台涉嫌将电信诈骗、传销等非法资金代发到个人账户并完税;通过平台完成贪污贿赂案件、走私案件中款项的交易。

根据《中华人民共和国刑法》第一百九十一条为掩饰、隐瞒毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益的来源和性质,有下列行为之一的,没收实施以上犯罪的所得及其产生的收益,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节严重的,处五年以上十年以下有期徒刑,并处罚金:

(一)提供资金账户的;

(二)将财产转换为现金、金融票据、有价证券的;

(三)通过转账或者其他支付结算方式转移资金的;

(四)跨境转移资产的;

(五)以其他方法掩饰、隐瞒犯罪所得及其收益的来源和性质的。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

因此,灵活用工平台的业务中,一旦被认定为是对毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益提供掩饰、隐瞒帮助的,将会被按照刑法中所规定的“洗钱罪”进行处理,除平台自身承担刑事责任外,对平台直接负责的主管人员和其他责任人员,也要承担刑事责任。其次,在民事责任方面:灵工平台提供非法结算导致账号被冻结无法按时发放工资,需要向灵工人员承担违约责任;行政责任方面:如被认定为可疑交易,将会被金融监管机构采取相应的限制措施,影响平台的正常经营。

3. 利用他人信息涉税犯罪

灵活用工平台一般掌握众多合作的个体工商户的基本信息,甚至账户信息。若有冒用或盗用他人信息的不法行为,将危害正常的经济税收秩序,也损害了纳税人的合法权益。在通过灵活用工平台开展业务的公司中,山东省查处多例冒用他人信息代开发票行为;广州市税务局查处了某公司非法盗用了超过2万人的个人身份信息,其中不仅有身患残疾的五保户,甚至还包括已去世多年的老人。同时,还查实了该公司对外虚开劳务发票6000多份,开票总额合计18.7亿元,获利5000多万元的违法事实。

根据《中华人民共和国刑法》第253条之一规定,违反国家有关规定,向他人出售或者提供公民个人信息,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处三年以上七年以下有期徒刑,并处罚金。

违反国家有关规定,将在履行职责或者提供服务过程中获得的公民个人信息,出售或者提供给他人的,依照前款的规定从重处罚。

因此,平台开展业务过程中,需制定个人信息管理和保护制度,完善相关保护措施,防止平台信息被非法利用,导致平台及相关主管人员承担相应的侵权责任,甚至是刑事责任。

04 合规建议

针对灵活用工平台运营中存在的上述刑事风险,对于提供灵工平台企业的税务合规,浅提建议如下:

1、确保灵工平台业务的真实性。业务真实是灵工平台正常运作的核心。建议灵工平台对灵活用工业务全场景、交易环节全流程,以及业务流、合同流、发票流、资金流等明细情况和关联业务情况全程留痕,防范虚构业务风险。

2、明确劳务报酬所得与经营所得。可以参照“灵工平台未介入时”企业与个人之间的业务实质与个人所得税代扣代缴方式,从而判定个人收入属于“经营所得”或“劳务报酬所得”。

3、不超越灵工平台经营范围。灵活用工平台只能开具在业务经营范围内的发票,否则或将面临失信以及虚开发票的刑事风险。

4、避免超范围使用灵活用工人员个人数据。灵活用工平台应在平台隐私政策约定的范围内使用员工个人数据,另根据《中华人民共和国个人信息保护法》,企业使用收集的个人数据应再次征得灵活用工人员的明示同意。灵活用工人员要求、灵活用工人员注销账户或灵活用工平台停止运营时,灵活用工平台应当删除或匿名化处理相关人员的个人数据。

5、建立灵活用工平台管理制度,形成业务开展前的审核考察制度、业务开展过程中执行及监管制度、业务结束后的归档小结制度。通过规范制度建设,对业务进行实质监管。

05 结 语

面对灵活用工市场这一新型领域,无论对于用工企业亦或提供灵活用工平台企业,灵活用工的合规设置、规范化发展势在必行,灵活用工平台在把握机会的同时更要防范税务风险,依法纳税、合规开票是灵活用工平台应当时刻警醒的“生命线”。

随着国家对于零工经济的政策推动,灵活就业这种新的就业形态遍地开花,灵活用工平台是连接公司和个人之间的服务结算平台,用工企业通过平台灵活地发布任务,个人通过平台灵活地承揽任务,然后平台利用互联网信息化系统操作,快捷完成酬劳结算,还可以代征税款。企业解决了招工难,用工慌,隔离了用工法律风险,合规取得了发票,进一步降低用工成本。劳动者则通过成立个体户、临时税务登记等模式实现劳务报酬转化为经营所得,实现个税的核定征收,降低税负同时能够较为便利的取得增值税发票,对各方都有利。当前,灵活用工平台有两种运营模式:

(一)中间介绍型

(二)参与经营型

02 灵活用工平台需要具备的相关资格

灵活用工平台需要与税务机关签订委托代征协议,取得委托代征资格;同时,税务机关向灵活用工平台授予委托代征证书,由平台在委托范围内代征税款。

03 灵活用工平台的实务风险

灵活用工平台作为新兴经济业态,其经营过程中所呈现的违法、犯罪行为也日益凸显,主要包括:

1. 虚开增值税专用发票

平台最大的风险是涉嫌虚开,随着国家对企业涉税问题监管越来越严格的今天,利用空壳公司作为掩护,进行虚开增值税发票的不法行为的空间在被不断压缩。因此通过灵活用工平台拆分工资逃税,在无真实业务结构场景,利用灵活用工平台对私转账,并通过灵活用工平台出具发票的违法行为将很容易被查处。例如:2020 年 11 月 11 日,人民法院以虚开增值税专用发票罪传唤和控制了北京布角科技有限公司涉案人员46名。该案涉嫌虚开增值税专用发票金额高达13亿余元,该案对平台及法定代表人都进行了处罚,是最早曝光的涉灵活用工平台虚开案件。

作为灵活用工平台而言,不仅不能有虚开的主观故意,还要尽到必要的审慎义务。因为虚开增值税专用发票罪属于行为犯,不管是有意为之,还是受到了客户的欺诈、蒙蔽在不知情的情况下实施,只要实施了特定行为,就能够认定为已经构成犯罪,可依法追究刑事责任。司法实践中,并不考察平台是否具有虚开故意,若平台存在虚开的故意或推定平台存在虚开故意,则将对平台施以重罚。因此,灵活用工平台应规范企业财务、业务流程,其中的关键在于保障业务真实性,对业务真实发生的过程、结果全程留痕,及时排除可能招来税务机关质疑的不合规现象。

常见的构成虚开的行为有:(1)企业与全日制劳动用工关系的员工虚构服务关系,将应当支付给员工薪酬改为服务费,由员工以收取服务费名义开具发票(线下业务,线上结算);(2)企业与高管虚构服务关系,将应当支付给高管的奖金改为服务费,高管以收取服务费名义开具发票;(3)企业与股东虚构服务关系,将应当支付给股东的分红改为服务费,股东以收取服务费名义开具发票;(4)将劳务关系虚构为服务关系,以此适用“经营所得”低税负的做法也构成虚开发票行为。

根据《中华人民共和国刑法》第205条之规定,虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

可见,无论主观是否故意、无论是虚开增值税专用发票还是普通发票,都可能触犯刑法红线,一旦认定为刑事犯罪的,除平台自身受到相应刑事处罚外,对平台直接负责的主管人员和其他责任人员,亦将视犯罪情节轻重受到拘役、有期徒刑等刑事处理。

2. 为违法交易洗钱

在相关案例中,有灵活用工平台涉嫌将电信诈骗、传销等非法资金代发到个人账户并完税;通过平台完成贪污贿赂案件、走私案件中款项的交易。

根据《中华人民共和国刑法》第一百九十一条为掩饰、隐瞒毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益的来源和性质,有下列行为之一的,没收实施以上犯罪的所得及其产生的收益,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节严重的,处五年以上十年以下有期徒刑,并处罚金:

(一)提供资金账户的;

(二)将财产转换为现金、金融票据、有价证券的;

(三)通过转账或者其他支付结算方式转移资金的;

(四)跨境转移资产的;

(五)以其他方法掩饰、隐瞒犯罪所得及其收益的来源和性质的。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

因此,灵活用工平台的业务中,一旦被认定为是对毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益提供掩饰、隐瞒帮助的,将会被按照刑法中所规定的“洗钱罪”进行处理,除平台自身承担刑事责任外,对平台直接负责的主管人员和其他责任人员,也要承担刑事责任。其次,在民事责任方面:灵工平台提供非法结算导致账号被冻结无法按时发放工资,需要向灵工人员承担违约责任;行政责任方面:如被认定为可疑交易,将会被金融监管机构采取相应的限制措施,影响平台的正常经营。

3. 利用他人信息涉税犯罪

灵活用工平台一般掌握众多合作的个体工商户的基本信息,甚至账户信息。若有冒用或盗用他人信息的不法行为,将危害正常的经济税收秩序,也损害了纳税人的合法权益。在通过灵活用工平台开展业务的公司中,山东省查处多例冒用他人信息代开发票行为;广州市税务局查处了某公司非法盗用了超过2万人的个人身份信息,其中不仅有身患残疾的五保户,甚至还包括已去世多年的老人。同时,还查实了该公司对外虚开劳务发票6000多份,开票总额合计18.7亿元,获利5000多万元的违法事实。

根据《中华人民共和国刑法》第253条之一规定,违反国家有关规定,向他人出售或者提供公民个人信息,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处三年以上七年以下有期徒刑,并处罚金。

违反国家有关规定,将在履行职责或者提供服务过程中获得的公民个人信息,出售或者提供给他人的,依照前款的规定从重处罚。

因此,平台开展业务过程中,需制定个人信息管理和保护制度,完善相关保护措施,防止平台信息被非法利用,导致平台及相关主管人员承担相应的侵权责任,甚至是刑事责任。

04 合规建议

针对灵活用工平台运营中存在的上述刑事风险,对于提供灵工平台企业的税务合规,浅提建议如下:

1、确保灵工平台业务的真实性。业务真实是灵工平台正常运作的核心。建议灵工平台对灵活用工业务全场景、交易环节全流程,以及业务流、合同流、发票流、资金流等明细情况和关联业务情况全程留痕,防范虚构业务风险。

2、明确劳务报酬所得与经营所得。可以参照“灵工平台未介入时”企业与个人之间的业务实质与个人所得税代扣代缴方式,从而判定个人收入属于“经营所得”或“劳务报酬所得”。

3、不超越灵工平台经营范围。灵活用工平台只能开具在业务经营范围内的发票,否则或将面临失信以及虚开发票的刑事风险。

4、避免超范围使用灵活用工人员个人数据。灵活用工平台应在平台隐私政策约定的范围内使用员工个人数据,另根据《中华人民共和国个人信息保护法》,企业使用收集的个人数据应再次征得灵活用工人员的明示同意。灵活用工人员要求、灵活用工人员注销账户或灵活用工平台停止运营时,灵活用工平台应当删除或匿名化处理相关人员的个人数据。

5、建立灵活用工平台管理制度,形成业务开展前的审核考察制度、业务开展过程中执行及监管制度、业务结束后的归档小结制度。通过规范制度建设,对业务进行实质监管。

05 结 语

面对灵活用工市场这一新型领域,无论对于用工企业亦或提供灵活用工平台企业,灵活用工的合规设置、规范化发展势在必行,灵活用工平台在把握机会的同时更要防范税务风险,依法纳税、合规开票是灵活用工平台应当时刻警醒的“生命线”。