案例一

甲出借给乙100万元,签订了借款合同,约定借款利率为年利率12%,借款期限为一年。借款期限届满后乙未能还款,经双方协商经本息结算后重新签订借款合同,约定借款本金为112万元,借款利率仍为年利率12%,借款期限为一年。到期后乙仍未还款,甲遂诉至法院,要求乙偿还借款本金112万元以及按照年利率12%计算的利息,共计125.44万元。

案例二

张某与A公司签订借款合同,约定张某出借500万元款项给A公司,借款利率为年利率24%,借款期限为一年。借款期限届满后双方对借款本息结算后重新签订借款合同,约定借款本金为620万元,借款利率仍为24%,借款期限为一年。后乙方到期仍未还款,张某起诉A公司要求偿还借款本金620万元以及按照年利率24%计算的利息,共计768.8万元。

粗略地看上述两个案例,其主要事实基本一致,都是民间借贷关系,都是出借人和借款人将前期未能偿还的借款本金和利息合并以后重新出具债权凭证,确认新的借款本金为前期借款本息之和,之后再继续借款形成的纠纷。在民间借贷的实际操作过程中,这种方式是大量采用的,俗称“利转本”和“利滚利”,也就是复利。

“否定”和“有限保护”并存

曾经:我国法律法规和司法解释对于民间借贷中的复利问题曾采取“否定”和“有限保护”两种意见并存的局面。

在1991年《最高人民法院关于人民法院审理借贷案件的若干意见》第七条中规定:“出借人不得将利息计入本金谋取高利。审理中发现债权人将利息计入本金计算复利的,其利率超出第六条规定的限度时,超出部分的利息不予保护。”该规定第一句“出借人不得将利息计入本金谋取高利”,即对民间借贷的复利采取禁止性意见。但是,该规定的第二句又规定若有计算复利时,对于超出规定限度(当时为银行同类贷款利率的四倍)部分的利息不予保护,反之即为在规定限度范围内是保护的。

可见,“否定”与“有限保护”这两种意见在同一法条中进行规定容易造成法律理解上的偏差,也不符合经济发展的客观实际。

“有限保护”原则

现行:2015年《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释[2015]18号)中,对民间借贷中的复利问题作了清楚、明确的规定,采取了“有限保护”原则。

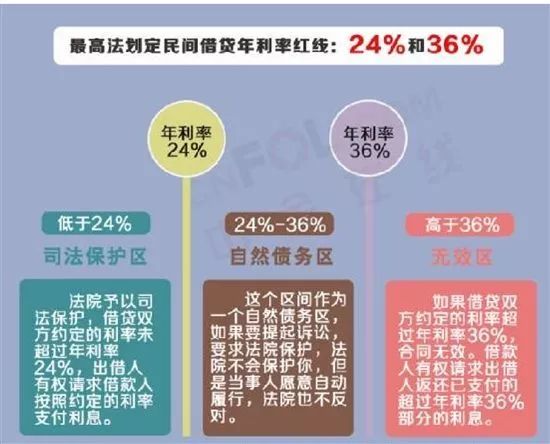

在该司法解释第二十八条第一款规定:“借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。”在此款中明确规定了民间借贷是可以计算复利的,但首先对于计入本金部分的利息要进行严格审查,即前期利率不超过年利率24%的部分利息可以计入后期借款本金,超过年利率24%的部分则不能再计入后期本金。

结合上述案例一和案例二来说,前期的借款利率都没有超过年利率24%,故前期的借款利息可以计入后期借款本金计算复利。

但是,如前所述,上述司法解释对于民间借贷的复利采取的是“有限保护”的原则,在该条第二款规定:“按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。出借人请求借款人支付超过部分的,人民法院不予支持。”也就是说,整个复利借贷的利息计算是有上限的,即为以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和,而超过部分将不能得到保护。这一原则与上述1991年司法解释的规定基本相符,体现了立法和适用的一贯性。

结合上述案例一和案例二来说,案例一中的复利借款本息之和在整个借款期限(2年)的上限为148万元,而甲主张的125.44万元并未超过该限度,应当得到法院支持;而案例二中的复利借款本息之和在整个借款期限(2年)的上限为740万元,而张某主张的金额为768.8万元,超过的部分将不能得到法院支持。

结语

综上所述,我国法律法规及司法解释对于民间借贷中的复利给予“有限保护”的原则是明确具体的,既能够维护经济发展的客观需求,也制止了利用复利所形成的超额不当利益。在处理复利借贷的法律纠纷中,应当严格根据上述司法解释的规定审查借款本金数额以及本息之和,尤其是在借款过程中发生过部分偿还、转款等行为时,更是要理清有关款项往来与双方意思表示之间的关系,透过现象看本质,这样才能明确处理方案,妥善解决有关债权债务纠纷。

甲出借给乙100万元,签订了借款合同,约定借款利率为年利率12%,借款期限为一年。借款期限届满后乙未能还款,经双方协商经本息结算后重新签订借款合同,约定借款本金为112万元,借款利率仍为年利率12%,借款期限为一年。到期后乙仍未还款,甲遂诉至法院,要求乙偿还借款本金112万元以及按照年利率12%计算的利息,共计125.44万元。

案例二

张某与A公司签订借款合同,约定张某出借500万元款项给A公司,借款利率为年利率24%,借款期限为一年。借款期限届满后双方对借款本息结算后重新签订借款合同,约定借款本金为620万元,借款利率仍为24%,借款期限为一年。后乙方到期仍未还款,张某起诉A公司要求偿还借款本金620万元以及按照年利率24%计算的利息,共计768.8万元。

粗略地看上述两个案例,其主要事实基本一致,都是民间借贷关系,都是出借人和借款人将前期未能偿还的借款本金和利息合并以后重新出具债权凭证,确认新的借款本金为前期借款本息之和,之后再继续借款形成的纠纷。在民间借贷的实际操作过程中,这种方式是大量采用的,俗称“利转本”和“利滚利”,也就是复利。

“否定”和“有限保护”并存

曾经:我国法律法规和司法解释对于民间借贷中的复利问题曾采取“否定”和“有限保护”两种意见并存的局面。

在1991年《最高人民法院关于人民法院审理借贷案件的若干意见》第七条中规定:“出借人不得将利息计入本金谋取高利。审理中发现债权人将利息计入本金计算复利的,其利率超出第六条规定的限度时,超出部分的利息不予保护。”该规定第一句“出借人不得将利息计入本金谋取高利”,即对民间借贷的复利采取禁止性意见。但是,该规定的第二句又规定若有计算复利时,对于超出规定限度(当时为银行同类贷款利率的四倍)部分的利息不予保护,反之即为在规定限度范围内是保护的。

可见,“否定”与“有限保护”这两种意见在同一法条中进行规定容易造成法律理解上的偏差,也不符合经济发展的客观实际。

“有限保护”原则

现行:2015年《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释[2015]18号)中,对民间借贷中的复利问题作了清楚、明确的规定,采取了“有限保护”原则。

在该司法解释第二十八条第一款规定:“借贷双方对前期借款本息结算后将利息计入后期借款本金并重新出具债权凭证,如果前期利率没有超过年利率24%,重新出具的债权凭证载明的金额可认定为后期借款本金;超过部分的利息不能计入后期借款本金。约定的利率超过年利率24%,当事人主张超过部分的利息不能计入后期借款本金的,人民法院应予支持。”在此款中明确规定了民间借贷是可以计算复利的,但首先对于计入本金部分的利息要进行严格审查,即前期利率不超过年利率24%的部分利息可以计入后期借款本金,超过年利率24%的部分则不能再计入后期本金。

结合上述案例一和案例二来说,前期的借款利率都没有超过年利率24%,故前期的借款利息可以计入后期借款本金计算复利。

但是,如前所述,上述司法解释对于民间借贷的复利采取的是“有限保护”的原则,在该条第二款规定:“按前款计算,借款人在借款期间届满后应当支付的本息之和,不能超过最初借款本金与以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和。出借人请求借款人支付超过部分的,人民法院不予支持。”也就是说,整个复利借贷的利息计算是有上限的,即为以最初借款本金为基数,以年利率24%计算的整个借款期间的利息之和,而超过部分将不能得到保护。这一原则与上述1991年司法解释的规定基本相符,体现了立法和适用的一贯性。

结合上述案例一和案例二来说,案例一中的复利借款本息之和在整个借款期限(2年)的上限为148万元,而甲主张的125.44万元并未超过该限度,应当得到法院支持;而案例二中的复利借款本息之和在整个借款期限(2年)的上限为740万元,而张某主张的金额为768.8万元,超过的部分将不能得到法院支持。

结语

综上所述,我国法律法规及司法解释对于民间借贷中的复利给予“有限保护”的原则是明确具体的,既能够维护经济发展的客观需求,也制止了利用复利所形成的超额不当利益。在处理复利借贷的法律纠纷中,应当严格根据上述司法解释的规定审查借款本金数额以及本息之和,尤其是在借款过程中发生过部分偿还、转款等行为时,更是要理清有关款项往来与双方意思表示之间的关系,透过现象看本质,这样才能明确处理方案,妥善解决有关债权债务纠纷。