做实体企业的现金压力有多大

如今做实体真的太难了,80后的企业家黄先生在深圳打拼了十年才终于买下了第一套大户型,但他的心里满是苦涩,全然没有一种如释重负的感觉。

生意看似越做越大,但背上的压力也越来越大。

黄先生在深圳办了一家手机配件厂,由于要跟上游供应商拿货需要付现金,给客户发货又被拖延账期,两头受压造成黄先生的公司现金流压力很大。

“如果接2000万的订单,我至少准备8000万的现金。”

这样的困境普遍存在于各个行业供应链上的中小企业。

应收账款账期,仿佛是勒在企业脖子上的绳子,一旦账期逾期,随时可能危机企业的生命。

但绝大部分中小企业为了保住自己的客户和供应商只能选择隐忍。

根据最新数据,2020年受到疫情以及市场环境的影响,仅2020年1-7月,国内共有200多万家企业注销倒闭,其中大部分是资金链断裂,应收账款成为压垮企业的“那根稻草”。

什么是应收账款?

应收账款是商品流通发展的产物,俗称赊销。

就是东西卖给了别人,钱还在别人的手中,别人的经营风险成功地转嫁到你的手中!从此,你替别人的企业经营好坏而提心吊胆,从此你成了孙子。

没有应收账款的上市公司有没有?

有,最有名的应该是贵州茅台,自2016年开始,贵州茅台账面没有一分的应收账款(不含应收票据)。

处于供应链上游的茅台只有欠别人的份。茅台的任性源于它的稀缺性。但对于大多数普通企业而言,赊销已成为企业的一种竞争手段。

企业应收账款时间越长、赊销交易越多,其面临的信用风险越大,而企业大多数都缺乏有效的分散风险机制,甚至只顾销售增长,而忽视风险规避。

应收账款风险,一场不对等的博弈

应收账款风险给企业带来的危害是显而易见的:

一方面,推高企业负债。由于应收账款属于流动资产,一旦无法回收,会严重阻碍企业的资金流动和日常运营,企业为了发展会大量举债。

另一方面,让账面收入虚高。赊销形式被确认为收入,但是实际上没有真正的资金流入。

这背后的原因很复杂,外部原因主要有社会经济环境压力,客户信用意识淡薄,隐瞒实际财务状况。

内部原因则是企业风险管理不到位,盲目急于扩大市场而没有深入了解客户资信情况。

最根本在于客户,客户的诚信状况和财务状况。

当然,对于供应链上的核心企业来说,账期就像是在现金流上修的一座坝,账期拉长,资金流出慢,就可以蓄水自己发展。

更强的账期谈判能力,能极大改善核心企业的现金流,推动规模增长。

这种隐性优势有利于核心企业储备更多的发展资金。

但问题是,大企业只关注自己的发展,那谁来关注中小企业的生死?

对于有发展前景的产业,核心企业非常愿意输出自己的信用给上下游的企业进行融资,但如果是处于下行周期的行业,那么核心企业则会反过来压榨中下游企业,甚至直接触发风险,而中小企业根本毫无还手之力。

深圳黄先生的经历就是如此。2018年以来,黄先生的客户银行兑汇票总额已经接近4000万。汇票:合同上的应付账款到期,客户再开出汇票替代现金支付,这意味着账期被人为延长了一倍。

但核心企业都是爸爸,不能得罪,无奈之下,黄先生只能击鼓传花,将资金压力转嫁到更弱的设备商手上。

拿了我的给我吐出来

最后,对于应收账款总还是要有解决办法,否则企业的发展将举步维艰。

从管理角度来看,应该将应收账款的回收与相关部门的业绩考核挂钩,强化应收账款跟踪管理服务和资金回笼动态考核。

尽快完成清欠,提高应收账款回收率,加快企业的资金循环,提高资金使用效率。

尽管这样做会让企业损失一定的客户和利润,但至少企业能保住诚信客户,也就保住了现金流的利润,增强的是企业的抗风险能力。

总之,手里有钱,心里才不慌。

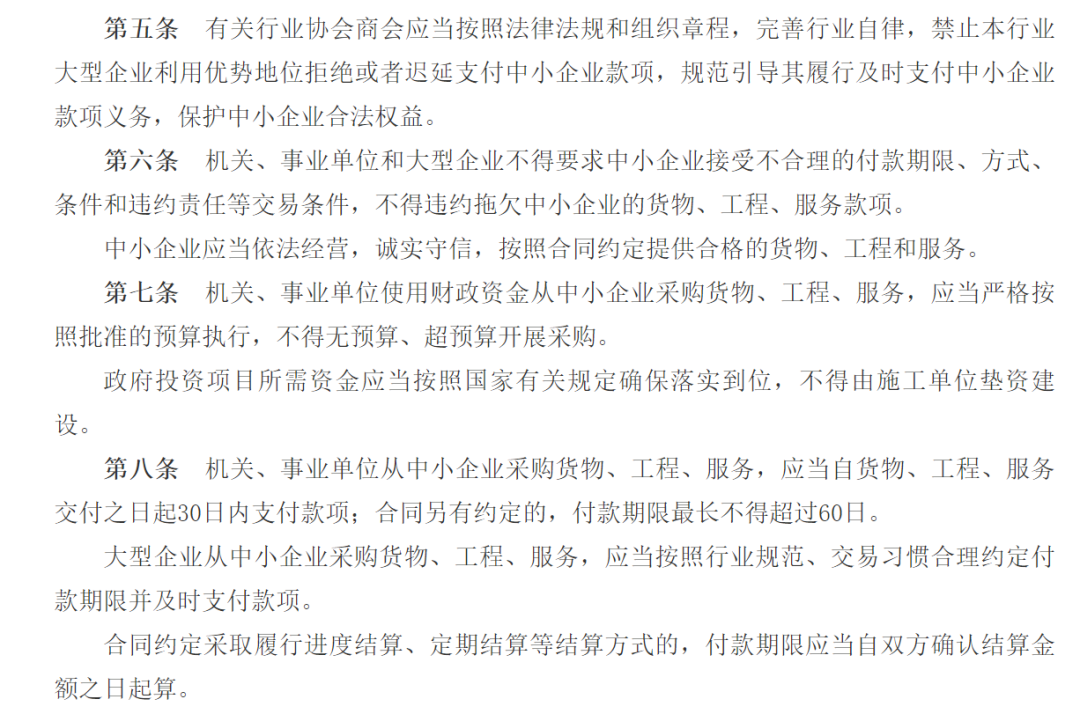

值得一提的是,国家对于应收账款问题很重视,今年出台了《保障中小企业款项支付条例》,要求机关、事业单位和大型企业不得要求中小企业接受不合理的付款期限、方式、条件和违约责任等交易条件,不得违约拖欠中小企业的货物、工程、服务款项。

在“解决要账难”这个问题上,相信国家会持续给予政策支持。

如今做实体真的太难了,80后的企业家黄先生在深圳打拼了十年才终于买下了第一套大户型,但他的心里满是苦涩,全然没有一种如释重负的感觉。

生意看似越做越大,但背上的压力也越来越大。

黄先生在深圳办了一家手机配件厂,由于要跟上游供应商拿货需要付现金,给客户发货又被拖延账期,两头受压造成黄先生的公司现金流压力很大。

“如果接2000万的订单,我至少准备8000万的现金。”

这样的困境普遍存在于各个行业供应链上的中小企业。

应收账款账期,仿佛是勒在企业脖子上的绳子,一旦账期逾期,随时可能危机企业的生命。

但绝大部分中小企业为了保住自己的客户和供应商只能选择隐忍。

根据最新数据,2020年受到疫情以及市场环境的影响,仅2020年1-7月,国内共有200多万家企业注销倒闭,其中大部分是资金链断裂,应收账款成为压垮企业的“那根稻草”。

什么是应收账款?

应收账款是商品流通发展的产物,俗称赊销。

就是东西卖给了别人,钱还在别人的手中,别人的经营风险成功地转嫁到你的手中!从此,你替别人的企业经营好坏而提心吊胆,从此你成了孙子。

没有应收账款的上市公司有没有?

有,最有名的应该是贵州茅台,自2016年开始,贵州茅台账面没有一分的应收账款(不含应收票据)。

处于供应链上游的茅台只有欠别人的份。茅台的任性源于它的稀缺性。但对于大多数普通企业而言,赊销已成为企业的一种竞争手段。

企业应收账款时间越长、赊销交易越多,其面临的信用风险越大,而企业大多数都缺乏有效的分散风险机制,甚至只顾销售增长,而忽视风险规避。

应收账款风险,一场不对等的博弈

应收账款风险给企业带来的危害是显而易见的:

一方面,推高企业负债。由于应收账款属于流动资产,一旦无法回收,会严重阻碍企业的资金流动和日常运营,企业为了发展会大量举债。

另一方面,让账面收入虚高。赊销形式被确认为收入,但是实际上没有真正的资金流入。

这背后的原因很复杂,外部原因主要有社会经济环境压力,客户信用意识淡薄,隐瞒实际财务状况。

内部原因则是企业风险管理不到位,盲目急于扩大市场而没有深入了解客户资信情况。

最根本在于客户,客户的诚信状况和财务状况。

当然,对于供应链上的核心企业来说,账期就像是在现金流上修的一座坝,账期拉长,资金流出慢,就可以蓄水自己发展。

更强的账期谈判能力,能极大改善核心企业的现金流,推动规模增长。

这种隐性优势有利于核心企业储备更多的发展资金。

但问题是,大企业只关注自己的发展,那谁来关注中小企业的生死?

对于有发展前景的产业,核心企业非常愿意输出自己的信用给上下游的企业进行融资,但如果是处于下行周期的行业,那么核心企业则会反过来压榨中下游企业,甚至直接触发风险,而中小企业根本毫无还手之力。

深圳黄先生的经历就是如此。2018年以来,黄先生的客户银行兑汇票总额已经接近4000万。汇票:合同上的应付账款到期,客户再开出汇票替代现金支付,这意味着账期被人为延长了一倍。

但核心企业都是爸爸,不能得罪,无奈之下,黄先生只能击鼓传花,将资金压力转嫁到更弱的设备商手上。

拿了我的给我吐出来

最后,对于应收账款总还是要有解决办法,否则企业的发展将举步维艰。

从管理角度来看,应该将应收账款的回收与相关部门的业绩考核挂钩,强化应收账款跟踪管理服务和资金回笼动态考核。

尽快完成清欠,提高应收账款回收率,加快企业的资金循环,提高资金使用效率。

尽管这样做会让企业损失一定的客户和利润,但至少企业能保住诚信客户,也就保住了现金流的利润,增强的是企业的抗风险能力。

总之,手里有钱,心里才不慌。

值得一提的是,国家对于应收账款问题很重视,今年出台了《保障中小企业款项支付条例》,要求机关、事业单位和大型企业不得要求中小企业接受不合理的付款期限、方式、条件和违约责任等交易条件,不得违约拖欠中小企业的货物、工程、服务款项。

在“解决要账难”这个问题上,相信国家会持续给予政策支持。