9月1日,十四届全国人大常委会第五次会议表决通过新修订的《行政复议法》,将于2024年1月1日起施行。拓维税法团队长期专注于税务争议案件的处理,我们代理的绝大多数税务争议案件都在行政复议阶段得以解决,案件撤销率及和解率超过90%。现结合我们的实务经验,将该法修订后会对税务争议案件产生的影响作如下分析和提示,供大家交流讨论:

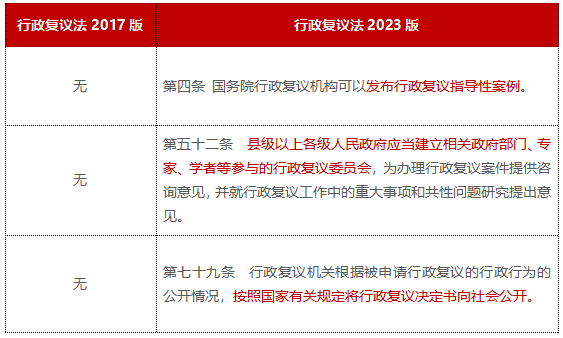

01、体现公正、公开原则,新增发布指导性案例、公开复议决定书的规定

行政复议作为有效解决行政争议的法定机制,是维护申请人合法权益的重要渠道,但之前行政复议不公开,也未发布过任何指导性案例,造成申请人认为案件处理不透明。修订后稿明确引入外部监督机制,增设行政复议委员会制度;国务院行政复议机构负责发布行政复议指导性案例;复议机关可以公开行政复议决定书。以上措施相信将大幅提高行政复议公正性和公信力。

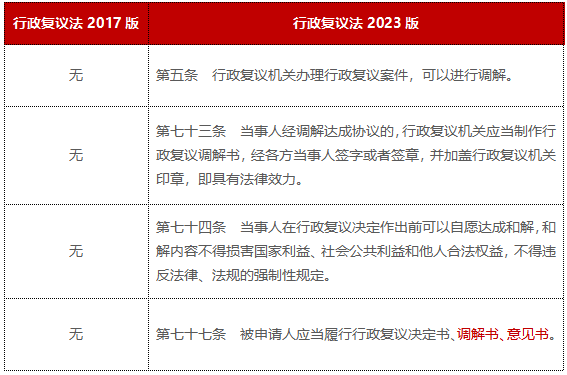

02、明确复议调解原则,新增行政复议调解、和解手段,多元处理纠纷

我们一直认为行政复议是处理税企矛盾最好的一个平台。与行政诉讼阶段的针锋相对不同,行政复议过程中申请人与被申请人并不完全处于对立局面。根据我们以往经验,很多案件也都能够通过调解或和解的方式化解。行政复议法修改后将调解、和解原则确定下来,将更有利于纳税人解决纠纷。

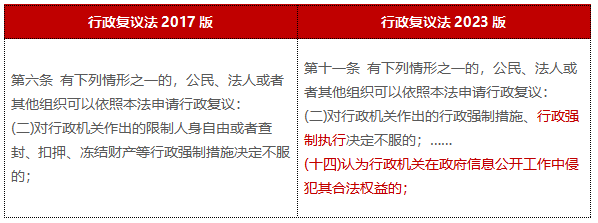

03、完善行政复议范围有关规定,明确需行政复议前置的案件

行政复议法修订后,对于行政复议范围不再采用列举式的表述,以行政强制措施举例,不再列举行政强制措施种类,因为实践中税务机关的一些行政行为确实难以归类到具体哪一种类。

申请政府信息公开也是我们在处理税务争议案件时常采取的办法。修订后将税务机关不予公开信息的行为作为行政复议前置事项,明确应当先行政复议,复议不支持的再行政诉讼。对行政复议前置情形,行政机关在作出行政行为时应当告知公民、法人或者其他组织先向行政复议机关申请行政复议。

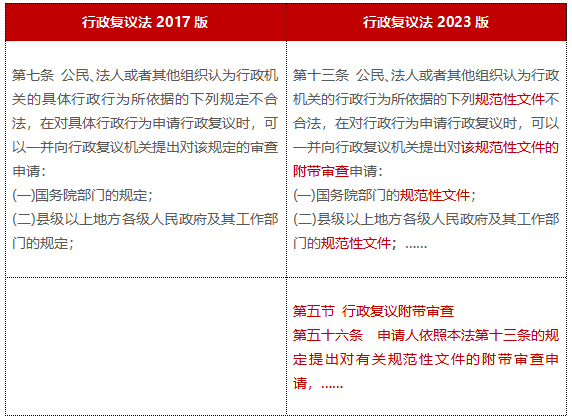

04、将旧法中笼统“规定”的审查改为一系列规范性文件合法审查规定

规范性文件审查也是我们在处理税务争议案件时的常用手段,因为税法的复杂性,现实社会情况的多变,过去税务机关发布了上万份文件进行补充说明,但有时候这些文件之间会“打架”,甚至出现下位法与上位法之间的冲突。解决案件时,我们会在行政复议、行政诉讼中一并提出规范性文件审查申请帮助我们解决争议,但根据我们经验目前合法性审查仍缺乏一套行之有效的机制。行政复议法新增第五十五条到第五十七条规范性文件审查流程,希望今后能更有效的解决这一问题。

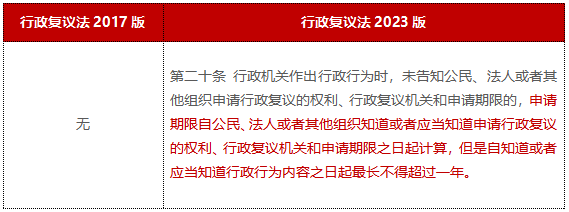

05、新增未告知行政复议权利的行政行为,复议期限从知道后起算的规定

实务中,我们常常遇到税务机关送达《税务事项通知书》时不告知行政复议权利、行政复议期限的情况,有的案件最终因超过复议期限无法得到救济。现行修订后,对于这种未告知的情况,申请期限从知道或应当知道之日起计算六十日,最长不超过一年。新修改要求税务机关判断作出文书是否具有可诉性,要不要在文书最后告知复议权利。有利于纳税人判断该文书是否可以提起行政复议,监督程序是否违法。

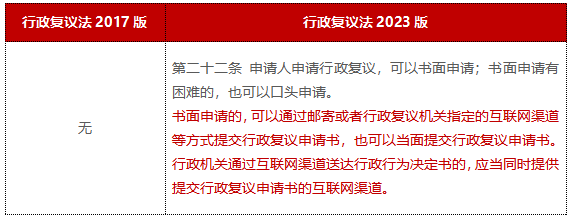

06、增加便民举措:申请人可以邮寄或互联网提交复议申请

新修改新增便民措施,方便解决争议。虽然以往也可以通过邮寄立案,但本次修订正式增加通过互联网渠道或邮寄地址等方式提出行政复议的方式。

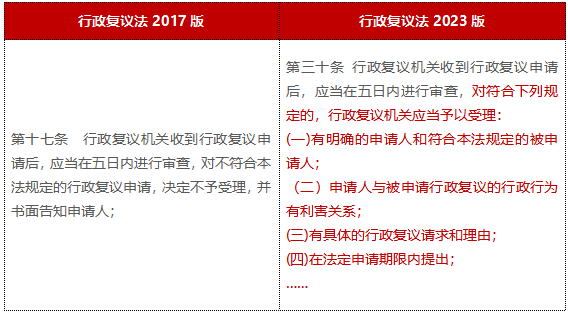

07、明确利害关系人所提出行政复议符合规定应当受理

复议法修订后采取列举方式说明案件受理条件,整体更加清晰。明确了与行政行为有利害关系的申请人也可以提出行政复议。在税务争议案件中,有时候行政复议申请人可能不是税务文书的当事人。实务中我们在处理增值税类型的争议案件时经常碰到此情况,由于增值税是链条税的原理,如果上游企业的发票出现问题,被税务机关认定不合规或者虚假,必然会影响到下游企业的抵扣权利。此时下游企业可以利害关系人的身份提出行政复议,要求救济。

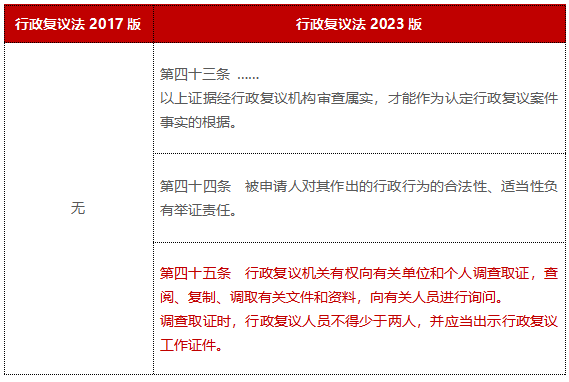

08、完善行政复议证据规定,明确举证责任,新增复议机关的调查取证权

行政复议法修订后,明确行政复议举证责任,行政复议是审查被申请人行政行为合法性的程序,税务争议案件中应该由税务机关举证说明行政行为的合法性、适当性,而现实中有的复议机关还要求申请人提供证据自证清白。其次,修改后新增复议机关自主调查取证权利,复议机关不再只是书面审查,必要时候需要主观能动地审查被诉行政行为,纳税人也可以依次监督复议机关是否依法行使权力。

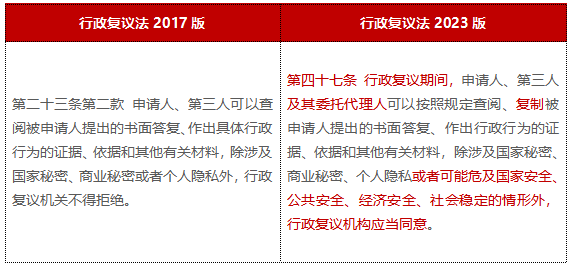

09、明确行政复议期间申请人对于答复、证据和有关材料的复制权

该修订对于申请人系极大的便利措施,保证了申请人合法权益。由于现行行政复议法只规定了申请人的查阅权而没有明确复制权,在税务案件申请复议后常常碰到复议机关刁难申请人的情况:对于几百页甚至上千页的卷宗只允许查看、翻阅,有的允许手抄摘录,大部分不允许拍照,更加不允许复印,甚至说没有复印设备。修订后,复议机关再也不能用以上理由拒绝申请人的复制申请,只要不涉及到秘密的情形都应该主动提供材料的复印件,更有利于纳税人的陈述申辩权。

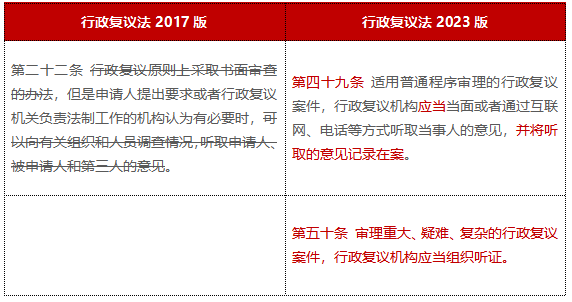

10、重大疑难复杂的行政复议案件应该组织听证

以往行政复议原则都是书面审理,这也造成该程序在申请人看来不透明,很多时候申请人也较难和复议机关沟通,有完整表达自己意见的机会。现行法修改后,行政复议法明确行政复议机构原则上应当听取当事人的意见,并且记录在案。申请人有权充分表达自己的观点。

更重要的是明确审理重大、疑难、复杂行政复议案件应当组织听证。听证程序在行政复议程序中是表达意见的机会,在税务争议案件中更是如此。很多企业在稽查过程中根本没来得及充分发表自己意见,稽查局就直接作出税务处理文书,(税务处理文书无需听证即可作出)后续纳税人只能与复议机关沟通。不幸的是,复议程序原则书面审理,虽然规定申请人可以提出听证申请,但现实复议机关又往往不同意申请人提出的听证申请,因此申请人也无法充分表达意见。

现行修改后,针对复杂案件的听证可以保证申请人的知情权,监督税务机关全面履行告知义务,还可以保障申请人陈述、申辩及质证的权利,促使税务机关发现自己认定事实确有错误或者偏差,让争议案件得到更好的解决,对于税企双方平等、有效地在复议程序中解决纠纷无疑有巨大帮助。但后续如何界定重大疑难复杂也是一个问题。

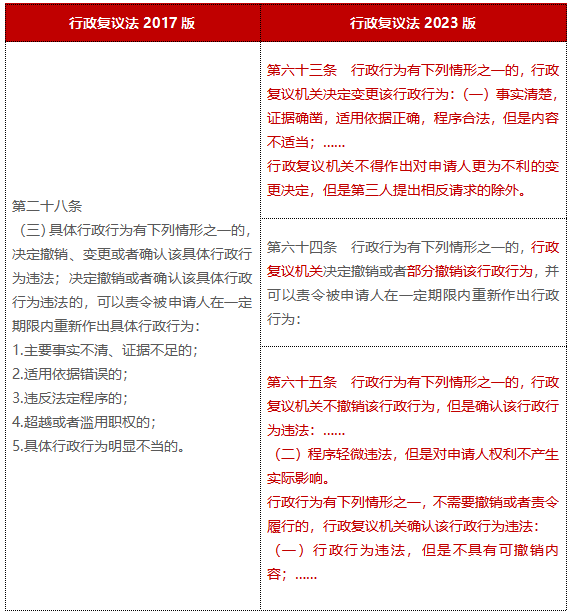

11、细化复议机关变更、部分撤销、确认违法等决定的适用情形

旧版行政复议法将撤销、变更、维持等处理方式放在一条说明,什么情况对应什么处理结果不清晰。修订后,复议机关针对什么情况应采用什么样的处理方式更加清晰。而且强化变更决定的运用,明确了哪些情况下复议机关是可以直接予以变更的,之前处理案件过程中复议机关往往因为各种原因,往往回避纠纷,目前还没有遇到过复议阶段直接变更的,该条修改后,复议机关是否应直接变更,申请人也有更清晰的判断标准,而且第二款也明确变更不加重的原则。

由于税法的专业性,一直以来我们都认为行政复议是最容易解决税企矛盾的一个环节。而且税务争议案件标的大,办理难度大,涉及法规复杂,一般都属于重大、疑难、复杂案件。此次行政复议法修订,我们看到确实加强了行政复议吸纳行政争议的能力。我们预计今后税务争议案件将更多在复议阶段解决,而不是到法院诉讼。从另个方面来说,对于我们税务律师的专业能力也提出更高要求。

11处修改要点!新版《行政复议法》对税务争议案件的影响

作者:苏小榕 王梦豪来源:拓维律师事务所

9月1日,十四届全国人大常委会第五次会议表决通过新修订的《行政复议法》,将于2024年1月1日起施行。