税务行政复议是指纳税人对税务机关作出的税务行政处罚、税务行政决定或其他具体行政行为不服,向上级税务机关提出申请,要求对相关决定进行复议的程序。通过行政复议,纳税人可以对不公正或错误的税务决定进行申诉和救济,从而保护自身的权益,消除可能存在的税务争议。

泽良律所税务团队已代理并成功解决多起税务案件,深入了解税务相关法律规定,熟知税务行政复议和行政诉讼的程序和策略。在办理案件的过程中,我们深刻意识到对于税务案件的当事人来说,税务领域的复杂性和陌生性可能会引发一定的不安和担忧。为了帮助客户获取更多信息并提供他们所需的安全感,我们特意撰写本文,并通过流程图、表格的方式,旨在介绍税务案件的基本流程,让客户更加了解和熟悉整个过程。

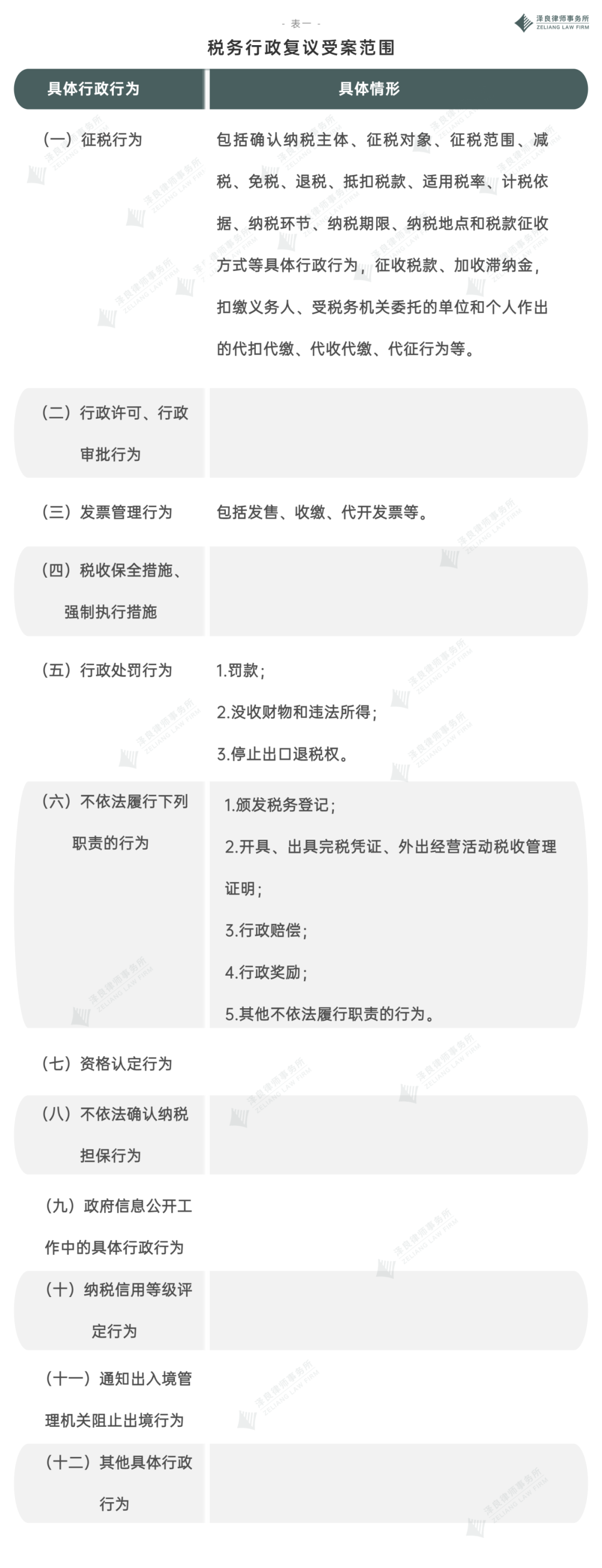

01、税务行政复议受案范围

税务机关作出行政行为后,若我方想要提起行政复议,那么首先要看该行为是否属于行政复议的受案范围。

法律依据:《税务行政复议规则》第十四条

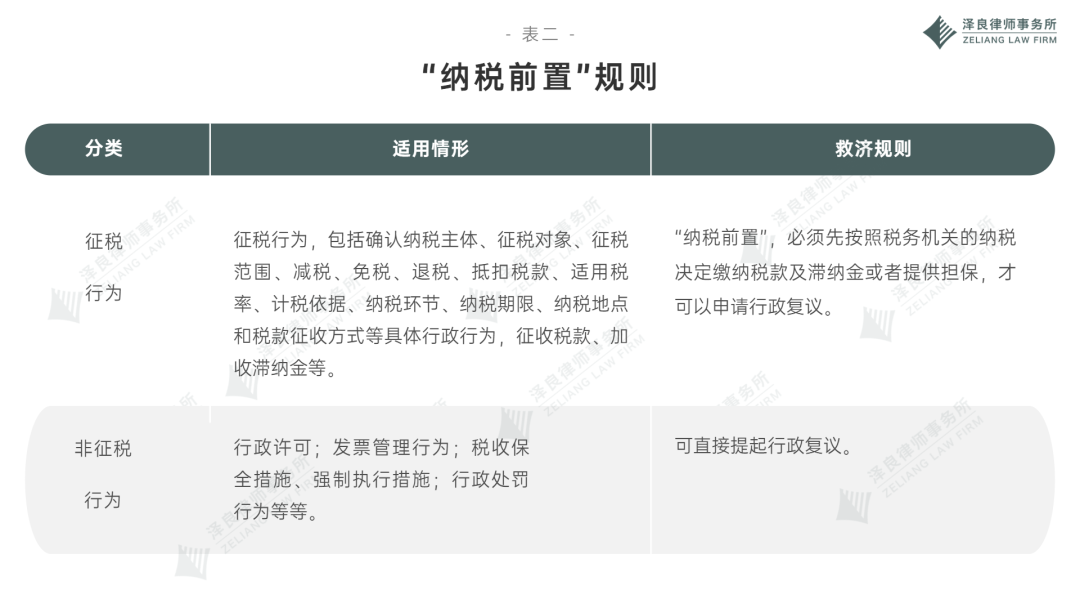

02、“纳税前置”规则

在税务行政复议中,对征税行为和对非征税行为提起行政复议,适用的是不同规则。

对征税行为提起行政复议存在特殊规定,即所谓的“纳税前置”要求,也就是说纳税人必须先依照税务机关确定的税额、纳税期限,先行缴纳税款及滞纳金或提供相应的担保后,才可以申请行政复议。

对于非纳税争议而言,其适用一般具体行政行为的救济规则,也就是纳税人知道该具体行政行为就可以直接提起行政复议。

法律依据:《税务行政复议规则》第三十二条、第三十三条

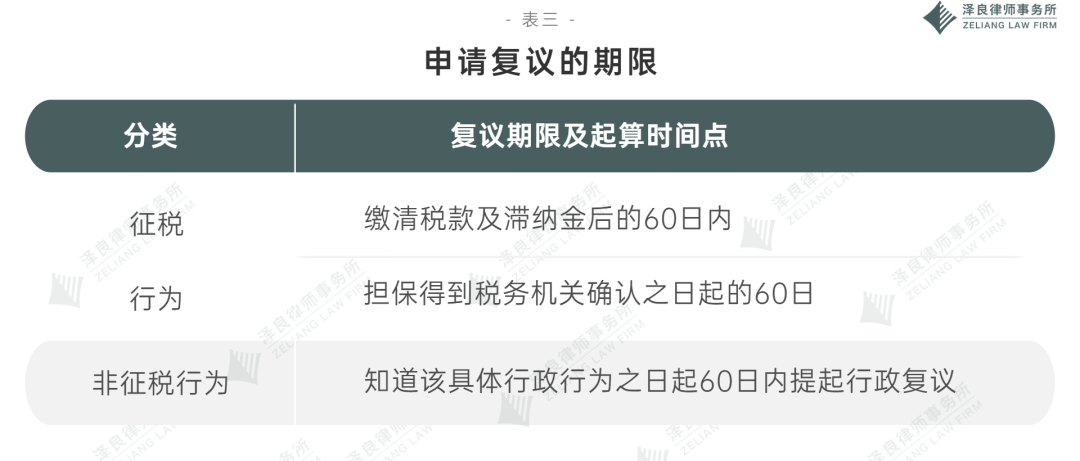

03、申请复议的期限

对征税行为而言,由于存在“纳税前置”的规定,若选择缴纳税款及滞纳金的方式,则应在缴清税款及滞纳金后的60日内提起行政复议;若选择纳税担保,则在担保得到税务机关确认之日起的60日内提起行政复议。

对非征税行为而言,则在知道该具体行政行为之日起60日内就可以直接提起行政复议。

法律依据:《税务行政复议规则》第三十二条、第三十三条

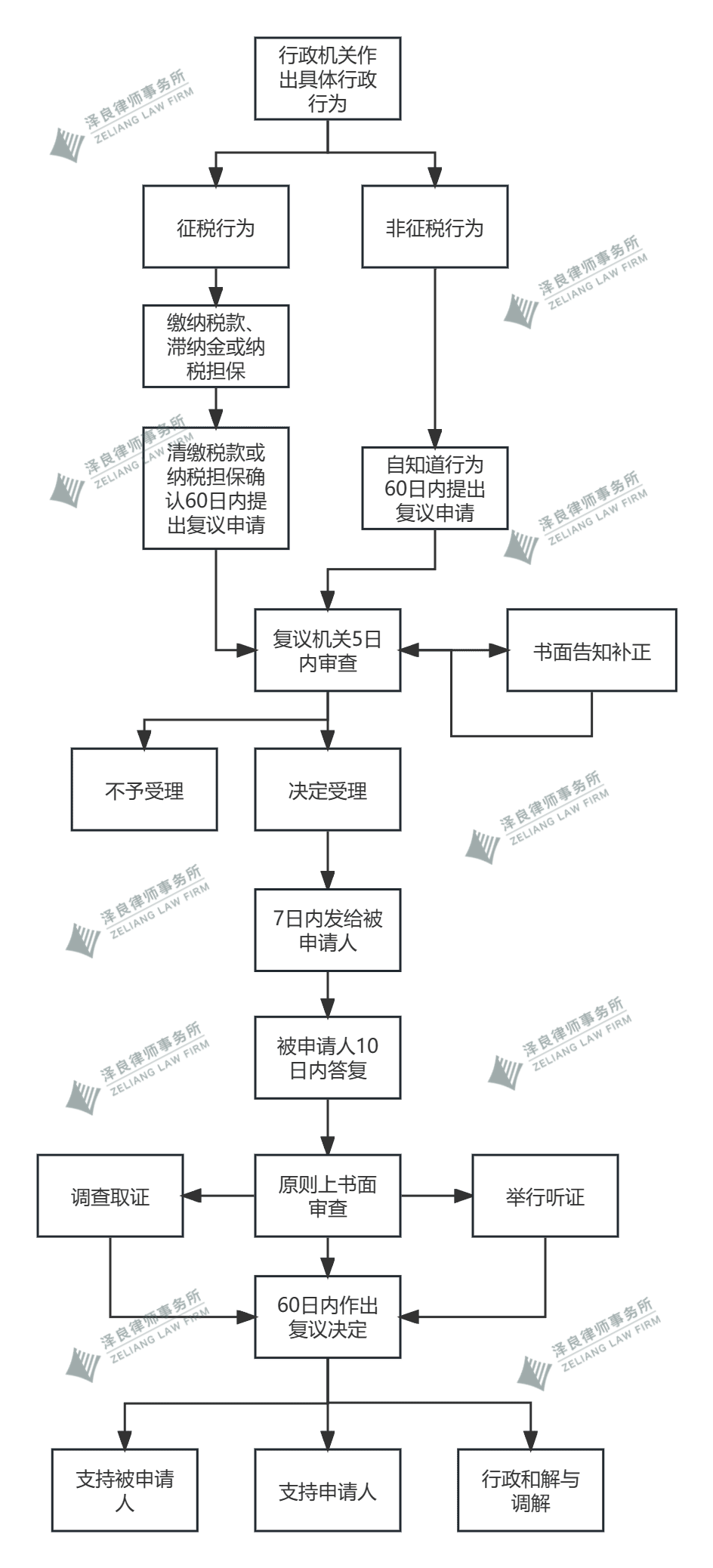

04、复议机关

税务局属于实行垂直领导的行政机关,原则上是向上一级主管部门申请行政复议。因此若是对各级税务局的具体行政行为不服的,是向上一级税务局申请行政复议。对税务所(分局)、各级税务局的稽查局的具体行政行为不服的,是向其所属税务局申请行政复议。

法律依据:《税务行政复议规则》第十六条、十七条,《中华人民共和国行政复议法》第十二条

05、行政机关受理复议的规定

行政复议机关收到行政复议申请以后,须在5日内审查,决定是否受理。若最终决定不予受理,复议机关会书面告知申请人。如果发现申请材料不齐全、表述不清楚的,复议机关可以在收到行政复议申请5日内书面通知申请人进行补正。

法律依据:《税务行政复议规则》第四十五条、四十七条

06、复议受理后的程序规定

行政复议机构应当自受理行政复议申请之日起7日内,将行政复议申请书副本或笔录复印件发送给被申请人。被申请人应当自收到的10日内提出书面答复,并提交当初作出具体行政行为的证据、依据和其他有关材料。

法律依据:《税务行政复议规则》第六十二条

07、税务行政复议审查

行政复议原则上采用书面审查的方式,但是在申请人提出要求或者行政复议机构认为有必要时,应当听取申请人、被申请人和第三人的意见,并且复议机关可以调查了解情况。对于重大复杂的案件,在申请人提出要求或行政复议机构认为必要时,可以采取听证的方式进行审理。

法律依据:《税务行政复议规则》第六十四条、六十五条

08、复议决定期限

复议机关应当自受理申请之日起60日内作出行政复议决定。情况复杂,不能在规定期限内作出行政复议决定的,经行政复议机关负责人批准,可以适当延期,但是延期不得超过30日。

法律依据:《税务行政复议规则》第八十三条

09、最终决定

正常情况下,复议机关最终会出具《行政复议决定书》,支持申请人或被申请人其中一方。但近年来也越来越多的税务机关倾向于走“中间道路”,与申请人进行行政和解或调解,从而化解矛盾解决争议。

法律依据:《税务行政复议规则》第七十五条、第八十六条

税务行政复议基本流程

作者:黄思君 蔡函纬来源:福建泽良律师事务所

税务行政复议是指纳税人对税务机关作出的税务行政处罚、税务行政决定或其他具体行政行为不服,向上级税务机关提出申请,要求对相关决定进行复议的程序。