随着金融市场的复杂性和风险增加,破产重整与清算过程中的风险管理和资产处置变得至关重要。本文旨在探讨风险处置服务信托在破产重整与清算实践中的整合与应用,分析其在提高破产效率、保护债权人利益以及促进市场稳定中的作用。通过案例分析和实证研究,本文将揭示风险处置服务信托在破产程序中的关键优势和潜在挑战,为破产实践提供部分参考。

一、风险处置服务信托概述

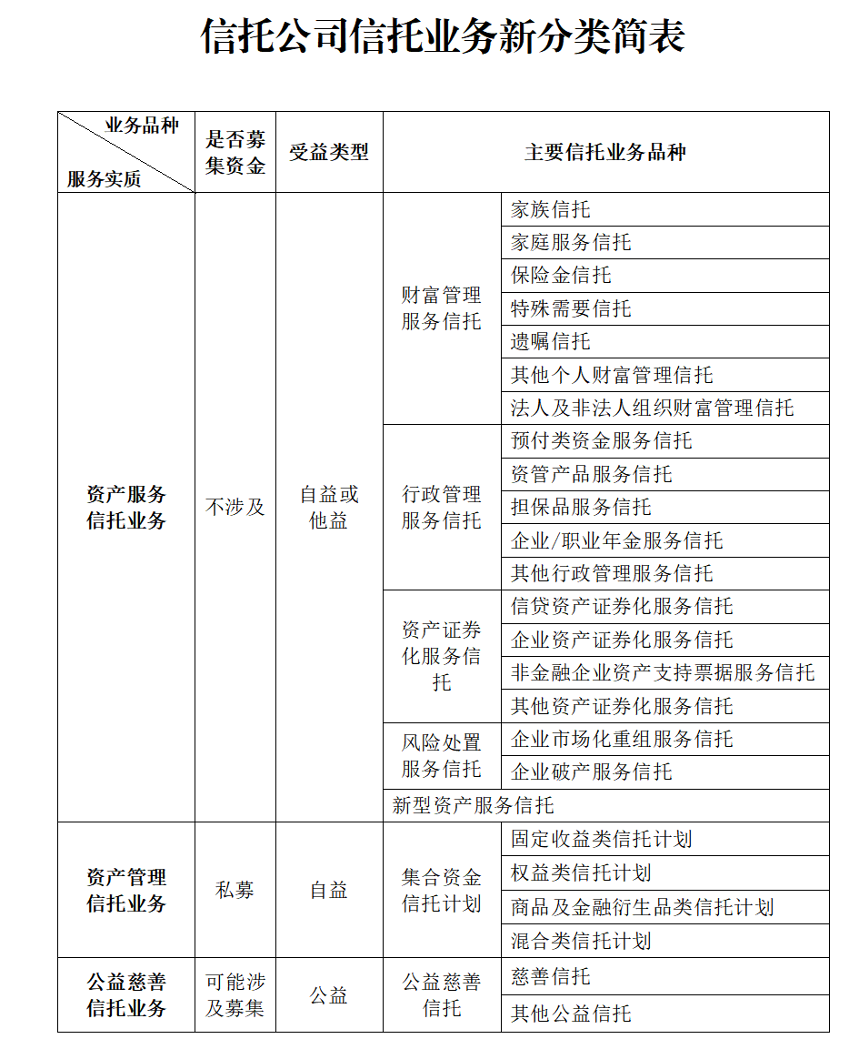

中国银行保险监督管理委员会于2023年3月20日下发《中国银保监会关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号)(以下简称“《通知》”),风险处置服务信托应运而生。《通知》明确信托业务分为资产服务信托、资产管理信托、公益慈善信托三大类共二十五个业务方向,其中在资产服务信托业务中增设风险处置服务信托。

(来源:《通知》附件二)

二、风险处置服务信托在破产重整中的应用

自渤海钢铁重整首次引入信托工具以来, 利用信托工具作为偿债手段已在国内大型企业破产重整中有了丰富实践, 本文根据公开披露的海航集团有限公司等321家公司重整案,结合笔者参与的南京建工产业集团有限公司等25家企业及金盛置业投资集团有限公司等28家公司办案经验,整理了3个案件风险处置服务信托的相关要素。

公司名称 | 海航集团有限公司等321家公司 | 南京建工产业集团有限公司等25家企业 | 金盛置业投资集团有限公司等28家公司 |

信托受益人 | 海航集团等321家公司的债权人 | 债权最终得到确认且按照建工产业等25家企业重整计划以信托受益权进行清偿的债权人 | 享有信托受益权的人,包括优先级受益人、普通级受益人以及劣后级受益人 |

业务品种 | 风险处置 服务信托 | 风险处置 服务信托 | 风险处置 服务信托 |

信托受托人 | 中信信托、光大信托 | 紫金信托 | 交银信托 |

信托性质 | 自益信托 | 他益信托 | 他益信托 |

信托财产 | 发起人持有的持股平台100%的股权及发起人对业务板块公司享有的应收账款 | 初始交付信托财产及信托存续期间取得的信托财产 | 初始交付信托财产及信托存续期间取得的信托财产 |

信托受益权安排 | 分为优先受益人和普通受益人 | - | 分为优先受益人、普通受益人和劣后级受益人 |

信托受益权 安排 | 债权人根据其享有的债权类型与金额按照一定比例取得相应类别的信托份额: i 有财产担保(含建设工程价款优先受偿权)的债权人享有的优先类信托单位份额=该债权人可优先受偿的经调整后的债权金额:全部可优先受偿的债权总额x优先类信托单位总份数;ii普通债权人享有的普通类信托份额=该债权人待清偿的普通债权金额:待清偿的全部普通债权总额x普通类信托总份数。 | 非经营类普通债权的受偿:以每份信托受益权对应1元债权的比例实施分配,即每1元债权对应获得1份信托受益权份额,如非经营类普通债权人可分得的信托受益权份额非整数的,则该债权人分得的信托受益权份额按照“进一法”处理,即去掉拟分配信托受益权份额小数位数字,并在个位数上加“1”。 | 1.优先级受益人,即通过本信托受偿的对金盛置业等二十八家公司享有有财产担保债权并通过本信托受偿的自然人、法人或者依法成立的其他组织,根据其持有的有财产担保债权获得优先级份额。 2 普通级受益人,即对金盛置业等二十八家公司享有普通债权并通过本信托受偿的自然人、法人或者依法成立的其他组织(即就债权500万元以上的部分中选择信托受益权份额受偿的经营性普通债权人以及债权50万元以上的非经营性普通债权人),根据其持有的普通债权获得普通级份额。 3 劣后级受益人,即金盛置业等二十八家公司原出资人(按持股关系进行归集),持有劣后级份额。 |

信托财产(收益)的分配 | 分为特定收益(优先类信托单位对应资产处置变现所得)和非特定收益(信托计划取得的除特定收益外的所有其他收入);特定收益优先排他向对应的优先类信托受益人分配,非特定收益按特定比例在优先于普通受益人间分配后在同类别受益人中按照份额比例分配。 | 信托计划的最终受益人为债权最终得到确认且按照本重整计划以信托受益权进行清偿的债权人。按照重整计划(草案),受益人以其最终确认的债杈确定其享有的信托受益权份额,每1元债权对应获得 1份信托受益权。如信托受益权份额非整数的,则按照“进一法”处理,即去掉信托受益权份额小数位数字,并在个位数上加“1”。 | 1.特定收益,即有财产担保债权对应的担保财产变现所得为特定收益,有财产担保债权人享有优先级份额,对担保财产处置变现所得的特定收益扣除相关处置税费等处置成本,扣除受托人计提的浮动信托报酬(如有)后,优先、定向、排他地受偿。2.非特定收益,即本信托项下信托取得的除特定收益外的所有其他所得为非特定收益。 |

信托治理机制 | 主要为受益人大会、管理委员会(下设相应专业委员会)、受托人以及原经营管理团队 | 设置受益人大会、管理委员会为治理机构,受托人根据受益人大会、管理委员会决议和授权执行信托事务 | 设置受益人大会、管理委员会及外部监督机制 |

信托期间 | 10年 | 8年 | 5年 |

通过上述分析可知,风险处置服务信托主要特征为:

一是受托人为决策执行者,信托公司取代破产主体及关联方职责,委托人的权益相对弱化。

二是交易实质是债权转变成信托受益权,通过信托收益分配实现债权清偿。信托公司通过管理运用和处分信托财产、向原债权人分配信托利益的方式实现债权清偿,信托交易实质是债权人对破产主体的债权,转变成为信托受益权。其特殊性在于信托收益并非信托正收益,而是通过信托收益分配实现债权清偿的实质,最终达到受益人作为债权人享有的债权金额相应减少的结果。

三、风险处置服务信托在破产清算中的应用

与破产重整相比,破产清算中运用信托的诉求相对单一,主要涉及对破产财产变价以及向债权人分配,进而注销破产主体。若破产财产无法及时处置变价分配,可能导致破产清算程序的拖延,致使破产案件长时间占用司法资源及其他社会资源。破产管理人在破产清算程序中引入信托,将短期内无法变价的破产财产及财产性权利,如瑕疵物权、债权、股权、针对底层资产的收益权等归集至信托项下,由信托公司在一定时间内持有并按照一定规则进行处置,将债权人可获得分配的偿债资源转化为信托受益权,引入信托公司作为剩余财产的管理主体,及时终结破产清算程序,从而释放被长时间无效占用的司法资源及其他社会资源,解放破产管理人。

2023年12月1日,国联信托落地全国首单破产清算领域内破产服务信托,受托管理资产规模约123亿元。该企业原为A股上市公司,2021年退市并被法院裁定进入破产清算程序,项目债权总额规模大,涉及债权人、股东数量众多,社会影响重大。经债权人会议通过,该企业将其持有的现有资产收益权委托给国联信托成立破产服务信托。以其第一次破产财产分配后剩余资产的全部收益权为信托财产,在国联信托设立专项破产服务信托计划,各债权人按照法院裁定的份额、顺位相应享有信托受益权,成为信托计划的受益人。破产服务信托设立后,国联信托代表信托计划对外负责处置破产财产,向相应债权人分配信托利益,最终实现清偿债权的目标。

四、风险处置服务信托的优势与挑战

在面临强监管和传统地产行业冲击的背景下,信托行业需要寻找新的发展方向。《通知》的发布,为信托公司的转型和回归本源提供了契机。

信托工具在破产重整与清算程序中扮演着至关重要的角色,其作用主要体现在以下四个方面:

首先,信托工具有助于提升重整投资的成功率。在破产重整过程中,信托的运用为重整投资提供了更高的灵活性和保障措施。通过搭建信托架构,可以有效地将资产隔离并进行专业化管理,增加重整成功的可能性。

其次,信托工具通过时间换空间的方式,减少了紧急变现所导致的损失。在破产清算过程中,有时需要迅速变现资产以清偿债务。然而,迅速变现往往会导致资产价值的显著下降。信托工具的引入为资产处置提供了更为充足的时间,使得资产可按照更合理和市场化的方式进行处理,降低因紧急变现而引发的损失。

第三,信托工具通过对破产程序中资产的运营和管理,提高了债权的清偿率。信托计划的专业化管理能够提升资产运营的效率和价值,为债权人提供更多的清偿资金,提高债权的清偿比例。

最后,信托工具满足了金融机构债权人在不良资产记账和核销方面的需求。对于金融机构债权人而言,不良资产的记账和核销是一个重要的关注点。信托的引入为不良资产的处置提供了更加规范和透明的方法,确保了金融机构债权人在记账和核销过程中的合法权益得到妥善处理。

尽管信托公司在破产重整与清算领域的市场占有率较小,且在市场经验、专业能力、业务渠道和人才团队建设上发展时间较短,但这并不意味着信托公司在风险处置领域缺乏潜力或机会。《通知》的颁布为信托公司提供了培育具有差异化服务信托的机遇,信托公司应把握这一机遇,发挥自身优势,实现业务的转型升级。

五、结论

风险处置服务信托在破产重整与清算中的应用为风险管理提供了新的视角和工具。通过案例分析和对优势与挑战的深入分析,本文证实了风险处置服务信托在提高破产效率、保护债权人利益以及促进市场稳定方面的重要作用。然而,风险处置服务信托的应用也面临挑战,需要进一步的法规制定和实践指导。未来,随着对风险处置服务信托的更深入研究,其在破产领域的应用有望更加广泛。