摘要: 股权[1] 收益权被广泛运用于金融创新背景下的金融产品。我国现行法律和行政法规并未明确股权收益权的法律性质,但部分司法判例对股权收益权的独立性和转让性持肯定态度。因私募基金监管规则的不确定性,股权收益权在私募基金中的进一步广泛运用仍待监管部门出台新的监管规则。

关键词: 股权收益权 私募基金

一、引言

近年来,股权收益权转让及回购已经成为一种较为普通的融资方式,从已较为成熟的信托计划到资管计划、私募基金,以股权收益权作为基础资产的产品日趋多元化,该类融资的实质通常指向收益权所依附的股权本身,但是出于种种原因,涉及的股权不宜或无法直接转让。股权收益权作为一种特殊的投资标的,具有其特殊性,其法律性质值得分析和研究,而将其作为投资标的的私募基金近年发展迅速,但监管层面具有较大的不确定性,因此,股权收益权在私募基金中的运用及其备案和监管趋势也值得探讨。

[1] 【注】为本文之目的,本文所述“股权”包含有限责任公司及股份公司的股权、股份,不就两者进行区分。

二、股权收益权的法律初探

(一)独立性

1、法律分析

股权问题是公司法律制度中的一个基础理论问题。如果仅着眼于公司法层面,我们可以把股权的各项具体权利大致区分为基本权利和附随权利。基本权利又可以分为两大类:经济性权利和参与性权利。经济性权利主要是指公司法上所称的资产收益权;参与性权利主要是指公司法上所称的参与重大决策权和选举管理者权等[1]。我国《公司法》第四条规定,公司股东享有资产收益、参与重大决策和选择管理者等权利。一般认为,股权收益权属于经济性权利中的资产收益权。

但就股权收益权是否可以分离,传统公司法理论认为,股权具体权利的行使不得有损于股权的整体性存在,股权的权利内容更不能从股权的载体——股份中分离出去,股份平等原则与“一股一票”原则为此确立了禁止股东权利分离的默示性规则[2]。禁止股东权利分离规则的基本内涵包括三个方面:股权的具体权利不得与成员资格相分离、股权的经济性权利与参与性权利不得分离、股权的经济性权利与参与性权利的比例性配置。[3]

根据上述规则,股权收益权作为经济性权利不得与参与性权利分离。但在金融创新的冲击之下,虽然部分学者仍坚持禁止股东权利分离的默示性规则,但在实践中该原则已经被打破,股权投票权与收益权的分离则成为了常态。除了股权互换市场和场外股权衍生工具的迅猛增长导致的投票权与收益权分离外,股权收益权也被运用于各种融资产品。

2、司法实践

相比于融资产品的不断创新,我国对于股权收益权的立法具有明显滞后性,但在司法实践中,部分法院通过司法判例确认了股权收益权作为一种独立的权利存在,且具有可转让性。最高人民法院在《世欣荣和投资管理股份有限公司与长安国际信托股份有限公司、天津鼎晖股权投资一期基金等合伙协议纠纷》([2016]最高法民终19号)一案中,认为涉诉《股票收益权转让协议》有效,确认了《股票收益权转让协议》的合同效力。上海市高级法院在于2017年11月16日作出的《王志荣与邓振浩股票收益权转让及回购合同纠纷再审申请民事裁定书》([2017]沪民申1397号)中认为,《股票收益权转让及回购合同》系以股票收益权为标的,通过股票收益权转受让及回购、相关股票质押而进行的投融资行为。我国现行法律、行政法规对本案合同主体之间系争交易行为并无禁止性规定。再审申请人主张合同无效没有法律依据。本案合同系双方当事人的真实意思表示,并不违反法律、行政法规的强制性规定,亦未损害第三人的利益,从尊重双方当事人意思表示和维护诚信的角度出发,应认定为有效,对双方当事人具有约束力。

从最高院及上海市高院及其他司法判例[4]看,自2016年大部分法院认可股权收益权是当事人协议明确约定而形成,可以独立存在并处置的。但由于我国不是判例法国家,在出台相关法律法规前,仍不能一概认定我国司法机关对股权收益权的独立性采取肯定态度。

(二)具体内涵

我国法律并未明确规定股权收益权之具体内涵,实践中,一般会在《股权收益权转让及回购合同》中对股权收益权作出下述列举式描述:

“股权收益权包括但不限于以下收益:

(1)自本合同生效之日起标的股票在任何情形下的卖出收入;

(2)自本合同生效之日起,标的股票因送股、公积金转增、配股、拆分股权等而形成的派生股票在任何情形下的卖出收入;

(3)自本合同生效之日起,因标的股票及标的股票的派生股票而取得的股息红利等;

(4)自本合同生效之日起,标的股票及标的股票的派生股票产生的其他收入。”

在《世欣荣和投资管理股份有限公司与长安国际信托股份有限公司、天津鼎晖股权投资一期基金等合伙协议纠纷》([2016]最高法民终19号)一案中,最高院认为,《股票收益权转让协议》中约定,股票收益权内容包括股票的处置收益及股票在约定收益期间所实际取得的股息及红利、红股、配售、新股认股权证等孳息。该约定明确了所取得的涉诉股票收益权的数量、权利内容及边界,已经使得受托人取得的涉诉股票收益权明确和特定,受托人也完全可以管理运用该股票收益权。

因此,在实践中,股票收益权一般包括股票的处置收益及股票在约定收益期间所实际取得的股息及红利、红股、配售、新股认股权证等孳息。

三、股权收益权在私募基金中的运用

(一)基本情况

股权收益权被广泛运用于信托计划,部分私募基金也将股权收益权作为投资标的。根据中国证券投资基金业协会(以下简称 “基金业协会”)2017年3月31日发布的《私募基金登记备案相关问题解答(十三)》,私募管理人只能在私募证券基金管理人、私募股权/创投基金管理人、其他类私募基金管理人三者之间选择一种类型,不得同时兼营不同类型的私募基金。

根据投资标的的划分,以股权收益权作为投资标的的私募基金由其他类私募基金管理人管理。

但因其他类私募基金管理人在私募基金交易架构设计上的灵活性导致的潜在风险等各项因素,自2017年10月以来,基金业协会暂停了其他类私募基金管理人的备案登记,已登记的私募基金管理人的私募基金备案的难度也日趋加大。截至2018年5月底,基金业协会已登记私募基金管理人23703家,其中,已登记私募证券投资基金管理人 8776 家,私募股权、创业投资基金管理人14159家,其他私募投资基金管理人仅768 家。截至2018年5月底,已备案私募证券投资基金 35903 只,基金规模2.55万亿元,私募股权投资基金 25339 只,基金规模7.15万亿元,创业投资基金5490只,基金规模0.74万亿元,其他私募投资基金6503只,基金规模 2.14 万亿元。[5]其他人私募基金在管理人数量、基金数量及基金规模上所占的份额均较小。

根据基金协会之前公布的私募基金投资范围,其他类私募基金管理人的投资范围主要集中于债权及各类收益权,股权收益权的整体数量占比较小,而从股权收益权相关的信托计划、资管计划的存量规模来看,股权收益权作为信托计划等的传统投资标的,具有较大的市场份额。根据目前的发展,在进一步明确监管后,股权收益权的私募基金也将进一步壮大和发展。

(二)基础交易架构及交易文件

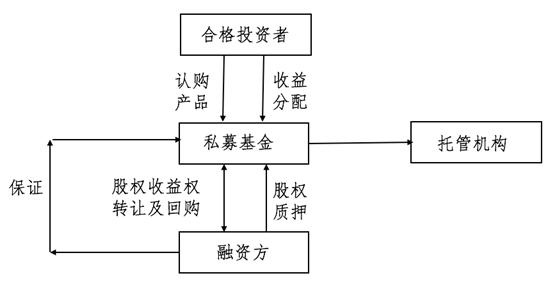

目前实践中,股权收益权私募基金基本结构如下:

为构建上述结构,各相关方一般签署如下合同:

(1)《基金合同》

私募基金管理人与合格投资者签订《基金合同》建立双方法律关系,约定合格投资者认购私募基金、私募基金投资于股权收益权、私募基金管理人按期向合格投资者分配投资收益。

(2)《托管协议》

私募基金管理人公司与托管银行签订《托管协议》,约定基金财产由托管银行托管、私募基金管理人以基金财产承担托管费。截至目前,并无规范性文件对私募基金管理人设置托管作出强制性要求。根据《私募投资基金监督管理暂行办法》第十二条“除基金合同另有约定外,私募基金应当由基金托管人托管。基金合同约定私募基金不进行托管的,应当在基金合同中明确保障私募基金财产安全的制度措施和纠纷解决机制。”根据上述规定,基金合同若明确约定不进行托管并明确保障私募基金财产安全的制度措施和纠纷解决机制,可以不托管。但根据实践及已备案的私募基金情况,私募基金一般进行托管。在实践中,存在由投资人、私募基金管理人与托管机构共同签署三方协议,即在《基金合同》中包含托管协议的相关内容的情形。

(3)《募集账户监督协议》

根据《私募投资基金募集行为管理办法》(以下简称《募集行为办法》)第十三条的规定,募集机构应当与监督机构签署账户监督协议。

根据该《募集行为办法》第四条的规定,募集机构指私募基金管理人、在中国证监会注册取得基金销售业务资格并已成为中国证券投资基金业协会会员的机构。私募基金管理人可以自行募集其设立的私募基金。

根据该规定,私募基金管理人应当签署《账户监督协议》。

(4)《股权收益权转让及回购合同》

私募基金管理人与融资方签订《股权收益权转让及回购合同》,约定私募基金管理人作为管理人以私募基金资金受让融资方持有的股权收益权、该合同有效期内融资方依约定支付股权收益权回购溢价款、期限届满融资方收回股权收益权。

(5)《股权质押合同》、《保证合同》

融资方与私募基金管理人签订《股权质押合同》、《保证合同》担保其回购及相关义务的履行(实践中也存在融资方、或其关联方通过其他方式就融资方之回购义务向私募基金管理人提供其他形式担保的情形)。

(三)项目操作流程

股权收益权私募基金一般通过如下流程设立:

(1)尽职调查

私募基金管理人自己或委托律师对项目背景、项目交易结构及流程、股权收益权回购人情况介绍、标的股权、保证人、风险揭示与分析等方面进行全面尽职调查,并出具尽职调查报告。

(2)风控、合规审核

私募基金管理人风险控制部门和合规风险审查部门对尽职调查报告的财务和法律方面进行审核。

(3)过会

私募基金管理人投资决策委员会结合风控、合规部门意见,对是否设立该私募基金进行评估并决策。

(4)文本起草及审查

私募基金管理人自行起草或聘请专业律师起草、审查相关合同文件。

(5)私募基金管理人就私募基金进行推介,投资人认购私募基金。

(6)资金募集至指定数额或达到基金合同中约定的条件后,私募基金管理人宣布私募成立。

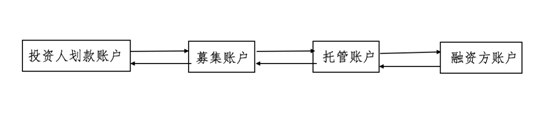

(四)账户设置及资金流向

私募基金运行过程中通常会存在多个银行账户。一般情况下,涉及的账户中的资金划转流向如下:

(1)在私募基金推介期内,合格投资者将认购私募基金的资金从其投资人划款银行账户划转至私募基金募集账户;

(2)私募基金成立后,私募基金从上述资金募集账户划转至托管账户;

(3)当融资方满足《股权收益权转让及回购合同》中约定的特定划款条件时或私募基金成立后特定工作日内,私募基金管理人向托管银行作出划款指令,托管银行将托管账户中资金划转至融资方账户;

(4)《股权收益权转让及回购合同》有效期内,融资方将股权收益权回购款按《股权收益权转让及回购合同》约定之期限足额划付至托管账户;

(5)《基金合同》有效期内,私募基金管理人依此合同约定之条款按时从托管账户至募集账户后,向投资人账户之划付投资收益。

(五)存在的风险及展望

根据上述流程,在股权收益权转让中,登记公示主要表现为担保措施中涉及的股权质押登记、抵押登记等。针对股权收益权转让本身,因我国尚未就自股权分离的各项权利设立登记及公示制度,在实践中,存在同一标的股权收益权被重复转让的可能性。虽然一般在法律文件中对融资方的股权的完整性进行了约束,但建立较为完整的登记公示制度,是对其他类私募基金监管及未来发展的重要保障。

2018年4月21日,中国证券投资基金业协会党委书记、会长洪磊在2018年母基金百人论坛上指出,协会将探索与权益登记机构联网合作,在底层资产层面实现穿透核查,保证底层资产真实有效,权属清晰透明,为行业合理展业保驾护航。[6]

据此,在法律和制度的不断完善、其他类私募基金的监管政策进一步明朗的前提下,股权收益权在私募基金领域的运用也将更加广泛。

四、结语

虽然股权收益权作为融资产品之《股权收益权转让及回购合同》的标的存在诸多法律障碍,但银监会、证监会等部门默许了股权收益权的发展,股权收益权转让回购模式也是实践中大量存在的融资模式之一。

股权收益权之概念的从无到有,股权收益权融资从信托计划、资管计划到私募基金反映了我国金融业积极创新、主动发展的态度。律师作为金融产品结构设计和条款的重要参与力量,在深刻理解监管规则,保证私募基金合法合规的前提下,也应保持不断创新和持续进取的精神,在相关从业人员的配合下不断开拓新的业务品种以满足实践中融资方的融资需求以及开拓业务之需要。

[1] 汪青松:《论股份公司股东权利的分离———以一股一票原则的历史兴衰为背景》,载《清华法学》2014年第2期,第102-103页。

[2] 李安安:《股份投票权与收益权的分离及其法律规制》,载《比较法研究》2016年04期第19页。

[3] 汪青松:《论股份公司股东权利的分离———以一股一票原则的历史兴衰为背景》,载《清华法学》2014年第2期,第103页。

[4] 参考司法判例包括但不限于:(2015)豫法民三终字第00219号民事判决书,(2016)苏0612民初349号、(2016)苏06民终2656号,(2016)沪0117民初1862号等。

[5] 中国证券投资基金业协会:《私募基金管理人登记及私募基金产品备案月报(2018年第5期)》第2页。

[6]“私募基金自律管理的逻辑——中国证券投资基金业协会党委书记、会长洪磊在2018中国母基金百人论坛上发表讲话”,载于http://www.amac.org.cn/xhdt/zxdt/393041.shtml, 访问日期:2018年6月24日。

关键词: 股权收益权 私募基金

一、引言

近年来,股权收益权转让及回购已经成为一种较为普通的融资方式,从已较为成熟的信托计划到资管计划、私募基金,以股权收益权作为基础资产的产品日趋多元化,该类融资的实质通常指向收益权所依附的股权本身,但是出于种种原因,涉及的股权不宜或无法直接转让。股权收益权作为一种特殊的投资标的,具有其特殊性,其法律性质值得分析和研究,而将其作为投资标的的私募基金近年发展迅速,但监管层面具有较大的不确定性,因此,股权收益权在私募基金中的运用及其备案和监管趋势也值得探讨。

[1] 【注】为本文之目的,本文所述“股权”包含有限责任公司及股份公司的股权、股份,不就两者进行区分。

二、股权收益权的法律初探

(一)独立性

1、法律分析

股权问题是公司法律制度中的一个基础理论问题。如果仅着眼于公司法层面,我们可以把股权的各项具体权利大致区分为基本权利和附随权利。基本权利又可以分为两大类:经济性权利和参与性权利。经济性权利主要是指公司法上所称的资产收益权;参与性权利主要是指公司法上所称的参与重大决策权和选举管理者权等[1]。我国《公司法》第四条规定,公司股东享有资产收益、参与重大决策和选择管理者等权利。一般认为,股权收益权属于经济性权利中的资产收益权。

但就股权收益权是否可以分离,传统公司法理论认为,股权具体权利的行使不得有损于股权的整体性存在,股权的权利内容更不能从股权的载体——股份中分离出去,股份平等原则与“一股一票”原则为此确立了禁止股东权利分离的默示性规则[2]。禁止股东权利分离规则的基本内涵包括三个方面:股权的具体权利不得与成员资格相分离、股权的经济性权利与参与性权利不得分离、股权的经济性权利与参与性权利的比例性配置。[3]

根据上述规则,股权收益权作为经济性权利不得与参与性权利分离。但在金融创新的冲击之下,虽然部分学者仍坚持禁止股东权利分离的默示性规则,但在实践中该原则已经被打破,股权投票权与收益权的分离则成为了常态。除了股权互换市场和场外股权衍生工具的迅猛增长导致的投票权与收益权分离外,股权收益权也被运用于各种融资产品。

2、司法实践

相比于融资产品的不断创新,我国对于股权收益权的立法具有明显滞后性,但在司法实践中,部分法院通过司法判例确认了股权收益权作为一种独立的权利存在,且具有可转让性。最高人民法院在《世欣荣和投资管理股份有限公司与长安国际信托股份有限公司、天津鼎晖股权投资一期基金等合伙协议纠纷》([2016]最高法民终19号)一案中,认为涉诉《股票收益权转让协议》有效,确认了《股票收益权转让协议》的合同效力。上海市高级法院在于2017年11月16日作出的《王志荣与邓振浩股票收益权转让及回购合同纠纷再审申请民事裁定书》([2017]沪民申1397号)中认为,《股票收益权转让及回购合同》系以股票收益权为标的,通过股票收益权转受让及回购、相关股票质押而进行的投融资行为。我国现行法律、行政法规对本案合同主体之间系争交易行为并无禁止性规定。再审申请人主张合同无效没有法律依据。本案合同系双方当事人的真实意思表示,并不违反法律、行政法规的强制性规定,亦未损害第三人的利益,从尊重双方当事人意思表示和维护诚信的角度出发,应认定为有效,对双方当事人具有约束力。

从最高院及上海市高院及其他司法判例[4]看,自2016年大部分法院认可股权收益权是当事人协议明确约定而形成,可以独立存在并处置的。但由于我国不是判例法国家,在出台相关法律法规前,仍不能一概认定我国司法机关对股权收益权的独立性采取肯定态度。

(二)具体内涵

我国法律并未明确规定股权收益权之具体内涵,实践中,一般会在《股权收益权转让及回购合同》中对股权收益权作出下述列举式描述:

“股权收益权包括但不限于以下收益:

(1)自本合同生效之日起标的股票在任何情形下的卖出收入;

(2)自本合同生效之日起,标的股票因送股、公积金转增、配股、拆分股权等而形成的派生股票在任何情形下的卖出收入;

(3)自本合同生效之日起,因标的股票及标的股票的派生股票而取得的股息红利等;

(4)自本合同生效之日起,标的股票及标的股票的派生股票产生的其他收入。”

在《世欣荣和投资管理股份有限公司与长安国际信托股份有限公司、天津鼎晖股权投资一期基金等合伙协议纠纷》([2016]最高法民终19号)一案中,最高院认为,《股票收益权转让协议》中约定,股票收益权内容包括股票的处置收益及股票在约定收益期间所实际取得的股息及红利、红股、配售、新股认股权证等孳息。该约定明确了所取得的涉诉股票收益权的数量、权利内容及边界,已经使得受托人取得的涉诉股票收益权明确和特定,受托人也完全可以管理运用该股票收益权。

因此,在实践中,股票收益权一般包括股票的处置收益及股票在约定收益期间所实际取得的股息及红利、红股、配售、新股认股权证等孳息。

三、股权收益权在私募基金中的运用

(一)基本情况

股权收益权被广泛运用于信托计划,部分私募基金也将股权收益权作为投资标的。根据中国证券投资基金业协会(以下简称 “基金业协会”)2017年3月31日发布的《私募基金登记备案相关问题解答(十三)》,私募管理人只能在私募证券基金管理人、私募股权/创投基金管理人、其他类私募基金管理人三者之间选择一种类型,不得同时兼营不同类型的私募基金。

根据投资标的的划分,以股权收益权作为投资标的的私募基金由其他类私募基金管理人管理。

但因其他类私募基金管理人在私募基金交易架构设计上的灵活性导致的潜在风险等各项因素,自2017年10月以来,基金业协会暂停了其他类私募基金管理人的备案登记,已登记的私募基金管理人的私募基金备案的难度也日趋加大。截至2018年5月底,基金业协会已登记私募基金管理人23703家,其中,已登记私募证券投资基金管理人 8776 家,私募股权、创业投资基金管理人14159家,其他私募投资基金管理人仅768 家。截至2018年5月底,已备案私募证券投资基金 35903 只,基金规模2.55万亿元,私募股权投资基金 25339 只,基金规模7.15万亿元,创业投资基金5490只,基金规模0.74万亿元,其他私募投资基金6503只,基金规模 2.14 万亿元。[5]其他人私募基金在管理人数量、基金数量及基金规模上所占的份额均较小。

根据基金协会之前公布的私募基金投资范围,其他类私募基金管理人的投资范围主要集中于债权及各类收益权,股权收益权的整体数量占比较小,而从股权收益权相关的信托计划、资管计划的存量规模来看,股权收益权作为信托计划等的传统投资标的,具有较大的市场份额。根据目前的发展,在进一步明确监管后,股权收益权的私募基金也将进一步壮大和发展。

(二)基础交易架构及交易文件

目前实践中,股权收益权私募基金基本结构如下:

为构建上述结构,各相关方一般签署如下合同:

(1)《基金合同》

私募基金管理人与合格投资者签订《基金合同》建立双方法律关系,约定合格投资者认购私募基金、私募基金投资于股权收益权、私募基金管理人按期向合格投资者分配投资收益。

(2)《托管协议》

私募基金管理人公司与托管银行签订《托管协议》,约定基金财产由托管银行托管、私募基金管理人以基金财产承担托管费。截至目前,并无规范性文件对私募基金管理人设置托管作出强制性要求。根据《私募投资基金监督管理暂行办法》第十二条“除基金合同另有约定外,私募基金应当由基金托管人托管。基金合同约定私募基金不进行托管的,应当在基金合同中明确保障私募基金财产安全的制度措施和纠纷解决机制。”根据上述规定,基金合同若明确约定不进行托管并明确保障私募基金财产安全的制度措施和纠纷解决机制,可以不托管。但根据实践及已备案的私募基金情况,私募基金一般进行托管。在实践中,存在由投资人、私募基金管理人与托管机构共同签署三方协议,即在《基金合同》中包含托管协议的相关内容的情形。

(3)《募集账户监督协议》

根据《私募投资基金募集行为管理办法》(以下简称《募集行为办法》)第十三条的规定,募集机构应当与监督机构签署账户监督协议。

根据该《募集行为办法》第四条的规定,募集机构指私募基金管理人、在中国证监会注册取得基金销售业务资格并已成为中国证券投资基金业协会会员的机构。私募基金管理人可以自行募集其设立的私募基金。

根据该规定,私募基金管理人应当签署《账户监督协议》。

(4)《股权收益权转让及回购合同》

私募基金管理人与融资方签订《股权收益权转让及回购合同》,约定私募基金管理人作为管理人以私募基金资金受让融资方持有的股权收益权、该合同有效期内融资方依约定支付股权收益权回购溢价款、期限届满融资方收回股权收益权。

(5)《股权质押合同》、《保证合同》

融资方与私募基金管理人签订《股权质押合同》、《保证合同》担保其回购及相关义务的履行(实践中也存在融资方、或其关联方通过其他方式就融资方之回购义务向私募基金管理人提供其他形式担保的情形)。

(三)项目操作流程

股权收益权私募基金一般通过如下流程设立:

(1)尽职调查

私募基金管理人自己或委托律师对项目背景、项目交易结构及流程、股权收益权回购人情况介绍、标的股权、保证人、风险揭示与分析等方面进行全面尽职调查,并出具尽职调查报告。

(2)风控、合规审核

私募基金管理人风险控制部门和合规风险审查部门对尽职调查报告的财务和法律方面进行审核。

(3)过会

私募基金管理人投资决策委员会结合风控、合规部门意见,对是否设立该私募基金进行评估并决策。

(4)文本起草及审查

私募基金管理人自行起草或聘请专业律师起草、审查相关合同文件。

(5)私募基金管理人就私募基金进行推介,投资人认购私募基金。

(6)资金募集至指定数额或达到基金合同中约定的条件后,私募基金管理人宣布私募成立。

(四)账户设置及资金流向

私募基金运行过程中通常会存在多个银行账户。一般情况下,涉及的账户中的资金划转流向如下:

(1)在私募基金推介期内,合格投资者将认购私募基金的资金从其投资人划款银行账户划转至私募基金募集账户;

(2)私募基金成立后,私募基金从上述资金募集账户划转至托管账户;

(3)当融资方满足《股权收益权转让及回购合同》中约定的特定划款条件时或私募基金成立后特定工作日内,私募基金管理人向托管银行作出划款指令,托管银行将托管账户中资金划转至融资方账户;

(4)《股权收益权转让及回购合同》有效期内,融资方将股权收益权回购款按《股权收益权转让及回购合同》约定之期限足额划付至托管账户;

(5)《基金合同》有效期内,私募基金管理人依此合同约定之条款按时从托管账户至募集账户后,向投资人账户之划付投资收益。

(五)存在的风险及展望

根据上述流程,在股权收益权转让中,登记公示主要表现为担保措施中涉及的股权质押登记、抵押登记等。针对股权收益权转让本身,因我国尚未就自股权分离的各项权利设立登记及公示制度,在实践中,存在同一标的股权收益权被重复转让的可能性。虽然一般在法律文件中对融资方的股权的完整性进行了约束,但建立较为完整的登记公示制度,是对其他类私募基金监管及未来发展的重要保障。

2018年4月21日,中国证券投资基金业协会党委书记、会长洪磊在2018年母基金百人论坛上指出,协会将探索与权益登记机构联网合作,在底层资产层面实现穿透核查,保证底层资产真实有效,权属清晰透明,为行业合理展业保驾护航。[6]

据此,在法律和制度的不断完善、其他类私募基金的监管政策进一步明朗的前提下,股权收益权在私募基金领域的运用也将更加广泛。

四、结语

虽然股权收益权作为融资产品之《股权收益权转让及回购合同》的标的存在诸多法律障碍,但银监会、证监会等部门默许了股权收益权的发展,股权收益权转让回购模式也是实践中大量存在的融资模式之一。

股权收益权之概念的从无到有,股权收益权融资从信托计划、资管计划到私募基金反映了我国金融业积极创新、主动发展的态度。律师作为金融产品结构设计和条款的重要参与力量,在深刻理解监管规则,保证私募基金合法合规的前提下,也应保持不断创新和持续进取的精神,在相关从业人员的配合下不断开拓新的业务品种以满足实践中融资方的融资需求以及开拓业务之需要。

[1] 汪青松:《论股份公司股东权利的分离———以一股一票原则的历史兴衰为背景》,载《清华法学》2014年第2期,第102-103页。

[2] 李安安:《股份投票权与收益权的分离及其法律规制》,载《比较法研究》2016年04期第19页。

[3] 汪青松:《论股份公司股东权利的分离———以一股一票原则的历史兴衰为背景》,载《清华法学》2014年第2期,第103页。

[4] 参考司法判例包括但不限于:(2015)豫法民三终字第00219号民事判决书,(2016)苏0612民初349号、(2016)苏06民终2656号,(2016)沪0117民初1862号等。

[5] 中国证券投资基金业协会:《私募基金管理人登记及私募基金产品备案月报(2018年第5期)》第2页。

[6]“私募基金自律管理的逻辑——中国证券投资基金业协会党委书记、会长洪磊在2018中国母基金百人论坛上发表讲话”,载于http://www.amac.org.cn/xhdt/zxdt/393041.shtml, 访问日期:2018年6月24日。